会社を売る前に、社内に貯まった利益剰余金を配当で受け取るべきか迷うオーナーは少なくありません。配当は総合課税で税率が高くなりやすく、株式の譲渡益課税と比べて手取りが目減りする場面もあります。売却前の配当と現預金の扱い、みなし配当が生じる場面、配当還元方式の評価まで、税務の判断軸を実務目線で整理します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

会社売却前の配当で手取りは増えるのか

会社を譲渡すると決めたとき、社内に積み上がった現預金をどうするかで手が止まるオーナーは多いです。「売る前に配当で受け取っておいたほうが得なのでは」という相談は珍しくありません。ただ、会社売却の手法と費用を整理する前に配当の話だけが先走ると、かえって損をすることがあります。結論から言えば、あえて大きな配当を出すと手取りはむしろ減りやすいのです。

配当と株式の譲渡益は税金のかかり方が違う

同じ「お金を受け取る」でも、配当と株式の譲渡益では税金の計算がまったく別物です。ここを混同したまま試算すると、想定と大きくズレることがあります。

株式の譲渡益は20.315%の申告分離課税

非上場株式を売って得た譲渡益は、ほかの所得と分けて計算する申告分離課税です。税率は所得税・復興特別所得税・住民税を合わせて20.315%で、譲渡益が大きくても一定です(国税庁 No.1463 株式等を譲渡したときの課税)。

配当は総合課税で税率が上がりやすい

一方、配当は給与や役員報酬などと合算する総合課税が原則です。所得が大きいほど税率が上がり、所得税と住民税を合わせると高額帯では55%程度まで届きます。数億円規模で受け取れば、譲渡益との差は無視できません。

受け取り方による税負担の違い

下表のとおり、同じ金額でも受け取り方で負担感が変わります。最左列が受け取り方の比較項目です。

| 比較項目 | 株式の譲渡益(株式を売る) | 配当・みなし配当(配当で受け取る) |

|---|---|---|

| 課税方式 | 申告分離課税 | 総合課税が原則 |

| 税率の目安 | 一律20.315% | 所得が大きいほど上昇し最大約55% |

| 他の所得との合算 | 合算しない | 給与・役員報酬などと合算 |

| 手取りへの読みやすさ | 高額でも税率が一定で見通せる | 高額になるほど目減りしやすい |

金額が大きくなるほど、この差はそのまま手取りの差として効いてきます。

現預金を抜いてから売ると裏目に出やすい理由

社内の現預金は、放っておけば株価の一部として評価されます。それを先に配当で抜くと、抜いた現預金は重い総合課税を受け、しかも株価が下がって譲渡益まで減る。二重に損をする構図です。最終的にいくら残るかは、会社売却の手取り額の試算と合わせて見ないと判断を誤ります。

利益剰余金と現預金は株価にどう反映されるか

「貯めた利益剰余金は自分のものだから、配当で取り戻したい」。気持ちはよく分かります。けれど買い手の見方を知ると、その判断は変わってきます。

現預金は純資産として株価に乗る

中小企業の株価は、純資産に将来の収益力を上乗せして決まるのが一般的です。社内の現預金は純資産の一部ですから、そのまま株価に反映されます。評価の枠組みは企業価値評価の計算方法を押さえると見通しやすくなります。

純資産を時価で見直す評価方法もある

純資産は帳簿の数字だけでなく、含み損益を反映した時価で見直すこともあります。時価純資産法での評価では、土地や有価証券の含み益も株価に乗ります。現預金はもっとも分かりやすく株価に直結する資産です。

「配当で抜く」より「株価に乗せて売る」が基本線

現預金を株価に乗せて譲渡益として受け取れば、税率は20.315%で済みます。配当で抜けば総合課税。どちらが手取りを残すかは、たいていの場合で前者です。税務上の時価とM&A株価の関係は、自社株を譲渡する際の価格の考え方もあわせて確認しておきたいところです。

それでも会社売却前の配当が選択肢になる場面

基本は「抜かずに売る」。とはいえ、現場では配当が手取りの最適化につながる例もあります。一律に否定せず、条件を見ます。

譲受企業が現預金を価格に織り込まない場合

譲受企業によっては、余剰の現預金を株価に反映せず、別途精算する前提で交渉してくることがあります。この場合は売却前に配当などで整理しておくほうが話が早いこともあります。前提条件しだいで答えが反転する論点です。

役員退職金と組み合わせて手取りを設計する

オーナーが退任するなら、現預金の一部を役員退職金として受け取る選択肢があります。退職金は退職所得控除があり、課税対象が半分になる計算で、配当よりも税負担を抑えやすい構造です。役員退職金を使った節税の進め方は、売却スキーム全体とセットで検討します。

配当より退職金が有利になりやすいのはなぜか

配当は総合課税で丸ごと税率が乗ります。退職金は控除と2分の1課税のぶん、同じ金額でも手取りが残りやすい。だから「現預金を全部配当で」ではなく、退職金と譲渡益に振り分けて出口を組むのが実務の定石になっています。

みなし配当が会社売却で問題になる場面

配当を意図していなくても、税務上は配当として扱われてしまう。それが「みなし配当」です。会社売却の局面で見落とすと、売り手側に思わぬ負担が乗ります。

みなし配当とは何か

会社が自分の株式を買い取る自己株式の取得、減資、解散時の残余財産分配などでは、受け取った金額のうち「資本金等の額」を超える部分が配当とみなされます(国税庁 No.1536)。

自己株式取得で少数株主を整理するときの税務

売却前に分散した株式をまとめる場面で、会社が少数株主から自社株を買い取る方法がよく検討されます。ただし発行会社が買い取ると、売り手にみなし配当が生じ、総合課税で重くなることがあります。非上場の自社株買いの手続と税金を押さえたうえで、誰が買い取るかを設計する必要があります。

相続した株式を発行会社へ譲渡する特例

相続で取得した非上場株式には、例外があります。相続税の申告期限から3年以内に発行会社へ譲渡した場合、本来みなし配当となる部分を譲渡所得として扱える特例です(国税庁 No.1477)。相続をはさんだ事業承継では効いてくる制度です。

配当還元方式とは何か

ここまでが会社売却前の配当の本筋です。あわせて押さえておきたいのが、配当をもとに株価を低く評価する「配当還元方式」という考え方。少数株主の株価評価でたびたび顔を出します。評価アプローチの位置づけはインカムアプローチの評価手法とあわせて見ると整理しやすいです。

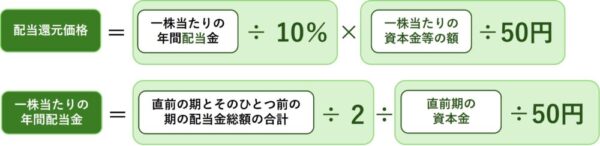

配当還元方式の計算方法

配当還元方式は、株主が受け取る年間配当だけに着目し、それを一定の利率で割り戻して株価を求める方法です。会社の純資産や利益が大きくても、配当が少なければ低い評価額になります。

計算の手順

1株当たりの年配当金額を10%で割り戻し、1株当たり資本金等の額を50円で割った数を掛け合わせます。年配当金額は直前期と直前々期の平均で求め、2.5円未満や無配のときは2.5円として計算します。

計算の具体例

下表の数値で試算してみます。最左列が前提条件です。

| 前提となる仮の数値 | 金額・株数 |

|---|---|

| 資本金等の額 | 5,000万円 |

| 発行済株式数 | 2,000株 |

| 直前期の配当金総額 | 300万円 |

| 直前々期の配当金総額 | 250万円 |

1株当たり資本金等の額は2.5万円。50円換算の株式数は100万株です。1株当たり年配当金額は(300万円+250万円)÷2÷100万株=2.75円。配当還元価額は(2.75円÷10%)×(2.5万円÷50円)=13,750円となります。

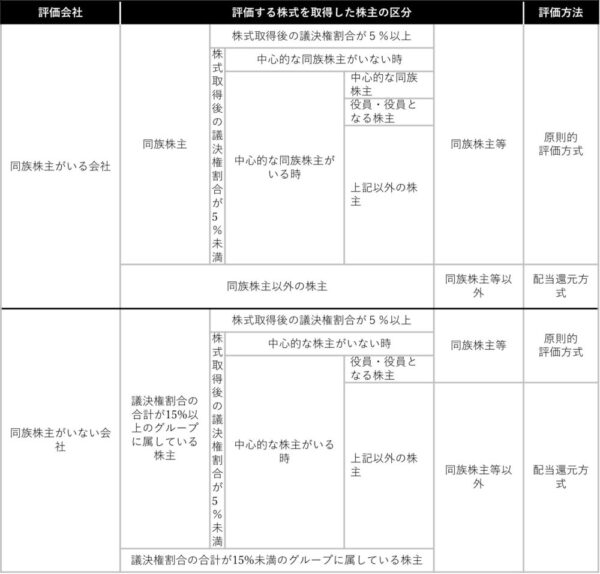

配当還元方式が使える株主の要件

この方式は誰にでも使えるわけではありません。会社の経営を左右しない「同族株主等以外」の少数株主が株式を取得する場合に限られます。判定はやや複雑です。

同族株主とは

同族株主とは、1人の株主とその同族関係者が持つ議決権の合計が、会社全体の30%以上を占める場合のその株主と関係者を指します。最も多いグループが50%を超える会社では、その基準は50%超になります。

無配でも評価額はゼロにならない

配当がない会社だと計算上はゼロになりそうですが、そうはなりません。無配や2.5円未満のときは年配当金額を2.5円とみなすため、一定の評価額が残ります。ここを知らずに「無配だから株価ゼロ」と誤解する例を時々見かけます。

原則的評価方式との違い

同族株主が取得する株式は、純資産価額方式や類似業種比準方式といった原則的評価方式で評価され、一般に高くなります。配当還元方式が逆に高く出るケースでは、原則的評価方式を採れます。株価と税金の全体像は株式譲渡の税金と節税の方法もあわせて確認してください。

配当政策と株式集約の意外な関係

見落とされがちな論点を一つ。売却前に配当を増やす判断は、手取りだけでなく、少数株主からの株式の買い集めコストにも跳ね返ります。

配当を増やすと少数株主の買取コストが上がる

配当還元方式は配当が多いほど評価額が上がります。つまり売却前に配当を厚くすると、少数株主から株式を買い戻すときの価格も連動して上がりかねません。手取りを増やすつもりの配当が、集約の出費を膨らませる。現場で見る、ありがちな落とし穴です。

地方メーカーでの判断例

地方で部品加工を営む年商10億円ほどのメーカーで、社長の引退を機に売却を検討した例があります。社内に厚い現預金があり、当初は売却前にまとめて配当する案でした。試算すると総合課税の負担が重く、現預金を株価に乗せて譲渡益で受け取る形へ切り替え、一部を役員退職金に振り分けて出口を組み直しました。

売却前の配当・現預金チェックリスト

支援現場で確認する項目を挙げておきます。

- 現預金が株価に反映される前提か、譲受企業の評価方法を確認したか

- 配当(総合課税)と譲渡益(20.315%)で税負担を試算し比較したか

- 役員退職金を活用する余地があるか検討したか

- 少数株主がいる場合、自己株式取得でみなし配当が生じないか確かめたか

- 配当を増やすことで少数株主の買取価格が上がらないか見ているか

- 配当の実施時期と売却スケジュールが矛盾していないか

売却前の準備全体はM&Aの事前準備の進め方と並べて検討すると、抜けが減ります。

会社売却前の配当に関するFAQ

相談の現場で実際によく出る質問を、実務的に整理します。

一律に損とは限りません。多くの場合は総合課税の配当より、20.315%の譲渡益のほうが手取りは残ります。ただし役員退職金との組み合わせや、買い手が現預金を価格に織り込まない場合など、配当が有利に働く場面もあります。現場ではまず株価への反映と税率差を試算してから判断します。

多くの買収では、現預金を含む純資産に収益力を加えて株価を決めます。つまり現預金は株価に乗って評価されるのが一般的です。無理に配当で抜くと株価が下がり、結果として手取りが減ることもあります。契約条項と価格算定の前提しだいで変わるため、交渉の早い段階で確認します。

主に相続・贈与や、同族株主以外の少数株主との売買で使う税務上の評価額です。M&Aの実際の取引価格そのものではありません。買収交渉では収益力や純資産を基にした株価が中心で、配当還元方式は少数株の買取り価格の目安として参照される程度にとどまります。

会社売却前の配当とみなし配当課税のまとめ

会社売却前の配当は総合課税で税負担が重くなりやすく、現預金を株価にオンして譲渡益として受け取るほうが手取りが残る場面が多くなります。みなし配当や役員退職金の扱いまで含めて、受け取り方の設計しだいで最終的な金額は動きます。長年育てた会社の出口で取りこぼしたくない、その思いに寄り添って判断したい論点です。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、中小企業の会社売却を数多く支援してきました。配当・退職金・株式集約をふまえた手取りの設計まで、税務とM&Aを一体で検討できます。売却前の資本政策に迷ったら、早めにご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第一部長/M&A担当ディレクター

-

みずほ銀行にて大手企業から中小企業まで様々なファイナンスを支援。みつきコンサルティングでは、各種メーカーやアパレル企業等の事業計画立案・実行支援に従事。現在は、IT・テクノロジー・人材業界を中心に経営課題を解決。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月11日半導体・電子部品業界のM&A|経済安全保障が映す譲渡価格と再編動向

2026年7月11日半導体・電子部品業界のM&A|経済安全保障が映す譲渡価格と再編動向- 2026年7月11日産業機械業界のM&A|保守受注と輸出管理が支える譲渡価格と事例

- 2026年7月11日電機・機械業界のM&A|技能承継と受注残高で見る譲渡価格と成約事例

- 2026年7月9日法人向けサービス業のM&A|取引先集中リスクと契約承継の譲渡事例