将来の利益を今の価値に直して株価を測るのがDCF法です。フリーキャッシュフローの予測から割引率の設定、ターミナルバリューの算定まで、4ステップの計算手順を具体例で整理しました。提示された譲渡価格の根拠を自分で読み解きたいオーナー経営者に向けた実務解説です。

M&Aの企業価値評価でDCF法が使われる理由

会社の値段を聞かれて、決算書の純資産額をそのまま答える経営者がいらっしゃいます。ところが譲受企業が見ているのは、過去に積み上げた財産ではなく、これから稼ぐ力です。その将来の稼ぐ力を金額に置き換える代表的な手法が、DCF法(割引キャッシュフロー法)になります。まずは企業価値評価の全体像のなかでDCF法がどこに位置するのかを押さえておきましょう。DCF法は将来収益に着目するインカムアプローチの中心に置かれています。

中小企業M&Aでのインカムアプローチの位置づけ

国の指針でも、DCF法は標準的な選択肢の一つに数えられています。中小企業庁の中小M&Aガイドライン(第3版)では、財務状況の分析を踏まえたバリュエーションを時価純資産法・マルチプル法・DCF法といった複数のアプローチで実施することが望ましいと整理されました。あわせて、仲介者が確定的な株価を断定することは想定されず、必要に応じて税理士や公認会計士といった士業の意見を求める旨も明示されています。譲渡オーナーにとっては、ここが押さえどころ。価格の根拠を誰がどう作るのかで、交渉の土台が変わります。

過去の財産より将来の収益を映す手法

時価純資産法が「今ある資産の値段」を測るのに対し、DCF法は「これから生むお金の値段」を測ります。支援現場で見るかぎり、成長余地のある会社ほど両者の差は開きやすい傾向にあります。利益が伸びている会社が純資産だけで評価されると、本来の価値を取りこぼす。たとえば毎年の利益を再投資して事業を広げてきた会社は、貸借対照表に表れない稼ぐ力を抱えています。その将来分を価格に乗せられるかどうかが、譲渡オーナーの手取りを左右する。だからこそ、将来性を数値に織り込めるDCF法がM&Aの交渉で持ち出されるわけです。一方で前提の置き方しだいで金額が伸び縮みする手法でもあるため、仕組みを知らないまま提示額を受け取ると、根拠を問い返せません。

DCF法とは?将来キャッシュフローを現在価値に割り引く仕組み

言葉だけ聞くと難解ですが、根っこにあるのは「今のお金と将来のお金は価値が違う」という素朴な感覚です。ここを腹落ちさせると、計算式の意味がすっと入ってきます。

現在価値という考え方

手元の10万円を年利10%で運用すれば、1年後には11万円になります。裏を返せば、1年後の11万円は今の10万円としか釣り合いません。この時間の価値を会社が生むお金の流れ全体にあてはめ、将来のキャッシュフローを今の価値へ換算するのがDCF法の出発点。換算に使う率を割引率と呼び、遠い将来のお金ほど大きく目減りします。

割引率には「時間の価値」だけでなく「不確実性」も織り込まれている点が肝心です。1年後に約束された11万円が本当に受け取れるかは誰にも断言できません。その読めなさをリスクとして数値化したものが割引率であり、リスクが高い会社ほど将来のお金は厳しく値引かれる構図になっています。

DCF法が向く会社・向きにくい会社

あらゆる会社に万能というわけではありません。事業計画に一定の確からしさがある会社では、将来の伸びやシナジーを評価額へ反映でき、DCF法の強みが活きます。一方、利益のブレが大きいベンチャーや、借入比率の極端に高い会社では前提が置きにくく、適用が難しい場面も。自社がどちらに近いのか、計画の立てやすさを基準に見立てておくと、評価手法の議論で迷いません。

DCF法の計算式と4つのステップ

実務でのDCF法は、おおむね4つの工程で進みます。全体像を下表で掴んでから、要となる項目を順に深掘りします。

| 計算ステップ | 実施する内容 |

|---|---|

| ①将来FCFを予測する | 5年程度の事業計画から、各年度のフリーキャッシュフローを算定する |

| ②割引率(WACC)を設定する | 株主資本コストと負債コストを時価ベースで加重平均し、現在価値へ換算する率を決める |

| ③各年のFCFを現在価値へ割り引く | 予測したFCFをWACCで年度ごとに割り引き、合計する |

| ④ターミナルバリューを算定する | 予測期間後も事業が続く前提で、残存価値を見積もって現在価値へ換算する |

| ⑤事業価値から株式価値を導く | 事業価値に非事業用資産を足し、有利子負債を差し引いて株主の取り分を求める |

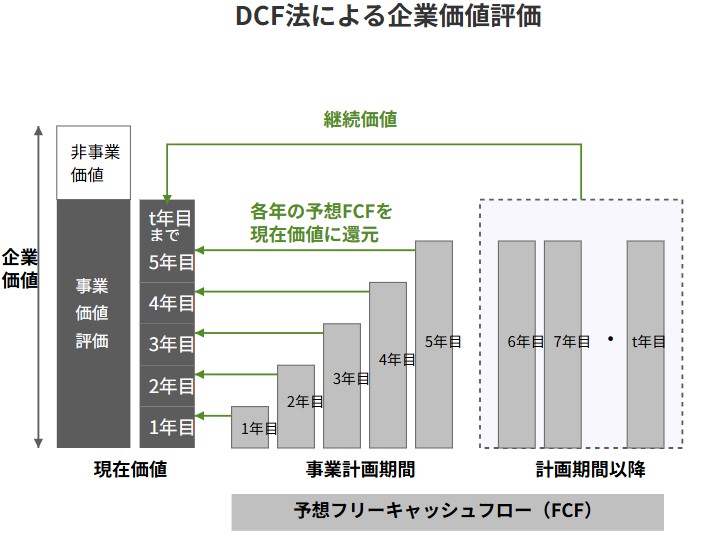

各工程を順に積み上げることで、事業価値から最終的な株式価値まで一本の線でつながります。中小企業のM&Aでは、ここで出た数字が会社売却価格の交渉材料に利用されることがあります。なお、少しややこしいですが、企業価値と事業価値、株式価値の違いも理解しておくとよいでしょう。

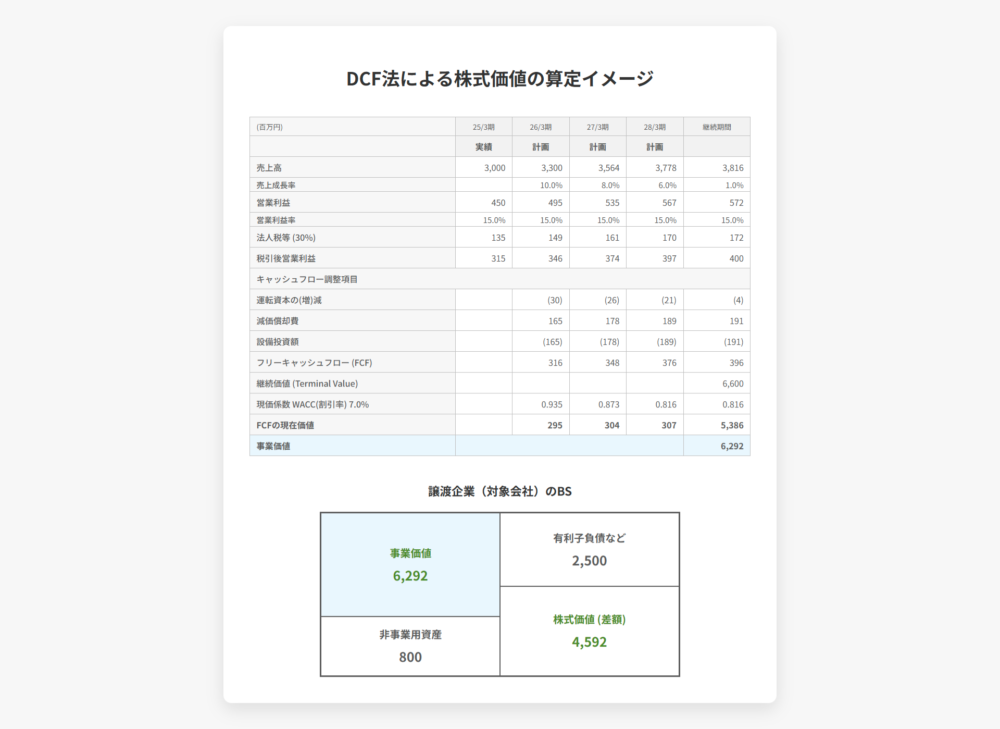

ステップ1|フリーキャッシュフローを予測する

出発点は将来のお金の流れです。フリーキャッシュフロー(FCF)は「税引後営業利益+減価償却費−運転資本増加額−設備投資額」で求めます。会計上の利益とは違い、実際に会社へ残る現金に近い概念だと捉えると分かりやすいでしょう。税引後営業利益はEBITに(1−実効税率)を掛けた値。減価償却費は現金が出ていかない費用のため利益に足し戻し、逆に設備投資や運転資本の増加は現金の流出として差し引きます。これらを織り込み忘れると数字がぶれるため、投資計画とセットで設計するのが現場の作法です。

ステップ2|割引率(WACC)を算定する

将来のお金を今の価値へ戻すための割引率が、加重平均資本コストのWACC(ワック)です。譲受企業や投資家はリスクの大きい投資ほど高い見返りを求めるため、リスクが高いほどWACCも上がります。

WACCの計算式

WACC = Re × E/(D+E) + Rd ×(1−T)× D/(D+E)

Reは株主資本コスト、Rdは負債コスト、Eは株主資本の時価、Dは有利子負債、Tは実効税率を指します。Reは類似上場企業のβ値や市場のリスクプレミアムから求め、Rdは借入利率を基礎に置く。非上場の中小企業では市場で観測できる自社株価が存在しないため、上場している同業他社のデータを借りて推定するのが通常の進め方になります。借入比率が高い会社ほどWACCは下がりやすい一方、財務リスクも高まるという裏返しの関係も覚えておきたいところ。WACCの目安と計算方法を確認しておくと、評価書の数字を自分で検算できるようになります。

ステップ3|ターミナルバリューを設定する

予測期間を超えた先の価値をどう扱うかで、評価額の大半が決まることも珍しくありません。この残存価値がターミナルバリューです。算定方法は2通りあります。永久成長率モデルは、最終年度のFCFを「WACC−g」で割る方法。gは長期の安定成長率で、長期的な経済成長を踏まえて1〜3%程度に置くのが一般的です。売却マルチプルモデルは、最終年度のEBITDAに市場の倍率を掛けて見積もります。gをわずかに高く置くだけで評価額が膨らむため、設定の根拠が問われます。

ステップ4|事業価値から株式価値を導く

各年のFCFの現在価値とターミナルバリューの現在価値を足すと、事業価値が出ます。そこへ遊休不動産や余剰現預金といった非事業用資産を加算し、借入金といった債権者に帰属する有利子負債を控除すれば、株主の手に残る株式価値にたどり着きます。算式に直すと「株式価値=事業価値+非事業用資産−有利子負債」。譲渡オーナーが最終的に受け取る対価の土台が、この株式価値です。実務ではExcelで各年度の数字を組み、前提を動かしながら試算するのが一般的な進め方になります。

割引率とターミナルバリューが企業価値を大きく動かす

DCF法の弱点は、前提の置き方ひとつで答えが揺れる点にあります。割引率や成長率のわずかな差が、企業価値を数千万円以上の単位で動かすことも。だからこそ、評価書を受け取ったら前提を一つずつ点検する姿勢が要ります。支援現場で実際に使っている確認の勘どころを、チェックリストにまとめました。

| 確認項目 | 見るべき視点 |

|---|---|

| 事業計画の達成可能性 | 直近の実績と比べて計画の成長率が跳ね上がっていないか |

| WACCの水準 | 同業の上場企業の水準とかけ離れていないか |

| 永久成長率gの根拠 | 長期の経済成長を超える数値を置いていないか |

| ターミナルバリューの比重 | 企業価値に占める残存価値の割合が過大になっていないか |

| 感度分析の有無 | 前提を振った複数シナリオで価格の幅を示しているか |

表中の項目は、どれも「数字が高く出る方向」に動きやすいものばかり。譲渡オーナーが楽観的な前提を歓迎しがちな一方、譲受企業は保守的に見るため、ここが交渉のせめぎ合いになります。一本の評価額を鵜呑みにせず、幅で捉える。これが価格交渉で足元をすくわれないコツです。

DCF法と他の企業価値評価手法の使い分け

DCF法は強力ですが、単独で結論を出す手法ではありません。中小企業のM&Aでは複数手法を併用し、出た数字を突き合わせるのが定石です。代表的な手法との違いを下表で整理します。

| 評価手法 | 価値の捉え方 | 向いている場面 |

|---|---|---|

| DCF法 | 将来のキャッシュフローを現在価値へ割り引く | 成長性やシナジーを価格に反映したい事業会社同士のM&A |

| マルチプル法 | 市場で観測できる倍率を基準に推定する | 客観性が問われる場面やファンドによる投資 |

| 時価純資産法 | 資産と負債を時価で評価して差額を見る | 資産保有型の会社や清算価値を確かめたい場面 |

市場の倍率を用いる手法は類似会社比較法と呼ばれ、判断材料にはEV/EBITDA倍率の目安がよく使われます。中小企業の現場で最も身近なのは、営業利益に一定年数を掛けて算定する年買法の計算でしょう。資産価値を底値として押さえるなら時価純資産法による算定も併せて確認します。複数の答えを並べて初めて、価格の妥当な範囲が見えるもの。前述の中小M&Aガイドラインが複数アプローチでの試算を勧めているのも、一つの手法だけでは数字が偏りやすいという実務感覚の裏返しといえます。DCF法で出た理論値を、年買法やマルチプル法の相場観で挟み込む。この三角測量こそが、譲渡オーナーが納得して交渉に臨むための土台になります。

会社売却でDCF法の評価額をどう活かすか

評価額が出たら終わり、ではありません。譲渡オーナーにとって本番は、その数字をどう交渉に持ち込むかです。

評価額は交渉の出発点に過ぎない

DCF法で算定された金額は、あくまで一つの試算。実際の会社売却価格は、譲受企業との交渉や入札の競い合いで上下します。よくある相談として、「評価額より高く売れた」「逆に下がった」というケースは、どちらも日常的に起こります。相場感を持っておきたい方は会社売却の相場を、提示額の組み立て方は希望価格の決め方を参照すると整理しやすいはずです。

事業計画の見せ方が評価額を左右した事例

年商15億円・営業利益1億円の製造業オーナーが売却を検討した際、手元にあった事業計画は前年実績の横置きでした。しかし根拠のない横置き予想は「成長性なし」と受け取られ、買い手から企業価値を低く見積もられるリスクがありました。

そこで当社では、主要取引先との受注見通しや生産能力の実態をヒアリングし、横置きが妥当である根拠を数字で裏付けた事業計画に作り直しました。右肩上がりではなく、安定的に利益を創出し続けられるシナリオとして説明責任を果たした結果、買い手による評価が覆り、当初懸念されていた価格の引き下げ交渉を回避できました。

DCF法では、計画の根拠の厚みが試算結果に直結します。決算書の見栄えだけでなく、計画の説得力こそが問われるのです。

DCF法に関するFAQ

会社売却を検討する売り手から実際に寄せられる疑問をまとめました。

一概には言えません。成長計画が描ける会社ではDCF法が高く出やすく、資産は厚いが利益が薄い会社では時価純資産法のほうが高く出る場合もあります。現場では両方を試算し、差が開く理由を分解して確認します。

計算できます。類似する上場企業のデータを基礎に株主資本コストを推定し、自社の借入条件を反映して割引率を組み立てます。非上場ゆえのリスクを上乗せするため、上場企業より高めの割引率になりやすい点は留意しておきましょう。

達成できる現実的なシナリオに留めるのが基本です。期待される標準的な未来を描くのが事業計画であり、極端に楽観的な前提は買い手のデューデリジェンスで覆されます。強気の計画は、根拠とセットでなければ信用が崩れ、逆効果になりかねません。

そのままとはいきません。買い手は独自の前提で計画と割引率を引き直した上で試算するのが通例です。最終的な価格は、双方の前提のすり合わせと交渉条件で決まります。

影響します。有利子負債は事業価値から差し引かれるため、借入が多いほど株主の取り分は薄くなります。個人保証の解除は価格そのものより条件交渉に関わる論点で、金融機関の判断と契約条項次第になります。

DCF法によるM&A企業価値評価のまとめ

DCF法は、将来のフリーキャッシュフローを割引率で現在価値へ戻して企業価値を導く手法です。WACCやターミナルバリューの置き方で結果が動くため、前提を点検し、他の手法と併用して幅で捉えることが納得感のある会社売却価格につながります。初めての検討で不安を抱くのは自然なことです。

みつきコンサルティングは、税理士法人グループに属するM&A仲介会社です。中小企業の会社売却・事業承継で培った経験をもとに、DCF法をはじめ複数の手法を組み合わせた企業価値の見立てを支援しています。価格の根拠を一緒に整理したい方は、本格検討の前段としてお気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第二部長/M&A担当ディレクター

-

ヘルスケア分野に関わる経営支援会社を経て、みつきコンサルティングでは事業計画の策定、モニタリング支援事業に従事。運営するファンドでは、投資先の経営戦略の策定、組織改革等をハンズオンにて担当。東南アジアなど海外での業務経験から、クロスボーダー案件に関しても知見を有する。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月31日クロスボーダーM&Aの動向2026|外資の対日投資と会社売却

2026年7月31日クロスボーダーM&Aの動向2026|外資の対日投資と会社売却 2026年7月29日事業承継型M&Aとは|後継者不在の売却で残せるものと判断軸・事例

2026年7月29日事業承継型M&Aとは|後継者不在の売却で残せるものと判断軸・事例- 2026年7月27日会社売却後の社長はどうなる?残留・引退の役割と契約上の注意点

2026年7月23日資本業務提携とは|M&Aとの違いと中小企業の会社売却での活用

2026年7月23日資本業務提携とは|M&Aとの違いと中小企業の会社売却での活用