後継者問題や相続税対策、会社売却前の資本整理に悩むオーナー経営者は少なくありません。グループの司令塔となる持株会社は、事業承継・M&Aの両局面で有効な選択肢です。自社株承継・グループ再編・組織再編税制の活用、会社分割や株式移転の使い分けまで、設立スキームと長所・短所を実務目線で整理します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

持株会社(ホールディングス)が事業承継M&Aで使われる理由

「子に株を渡したいが税負担が重い」「会社を売る前に不動産だけ手元に残したい」。中小企業のオーナー経営者からの、この種の相談は多いです。こうした悩みの解になりうるのが、持株会社、いわゆるホールディングス化です。事業承継とM&A、両方の局面で資本政策を組み立てる土台になります。

持株会社とは何か

持株会社とは、子会社の株式を保有することでその経営を支配する会社を指します。グループ全体を統率する司令塔として機能し、傘下に複数の子会社をぶら下げる形態です。事業活動を自ら行うかどうかで、純粋持株会社と事業持株会社に分かれます。

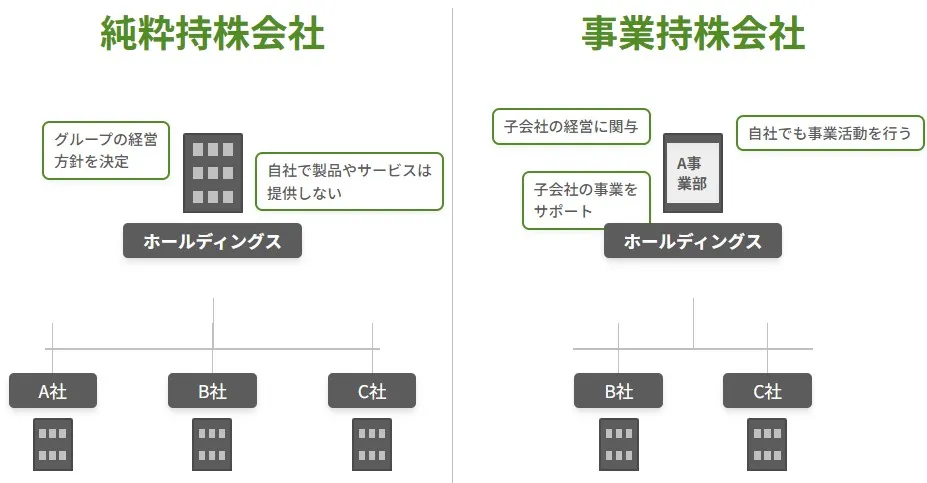

純粋持株会社とは

純粋持株会社とは、自らは事業活動を行わず、子会社株式の保有のみを目的に設立された会社をいいます。社名に「ホールディングス」と入る会社の多くがこれに該当します。1997年の独占禁止法改正で日本でも解禁され、現在ではグループ経営の中核として広く採用されてきました。

事業持株会社とは

事業持株会社は、子会社株式を保有しながら自社でも事業を継続する形態です。1953年の独禁法改正以降、子会社支配を主目的にしない範囲で認められてきました。本業に専念しつつ新規事業を子会社で展開する、といった役割分担に向いています。

中小企業オーナーが持株会社化を検討する場面

大企業のグループ経営の話と思われがちですが、中小企業の事業承継の手段としても出番が増えています。後継者への株式承継、相続対策、グループ再編、会社売却前準備。いずれの局面でも、ホールディングス化を組み合わせることで打ち手が広がります。株式譲渡による事業承継との合わせ技で設計されることも多いスキームです。

持株会社化による事業承継スキームのポイント

事業承継の現場では、後継者の資金負担や株価の高さが壁になります。持株会社スキームは、この壁を乗り越える代表的な選択肢のひとつです。

後継者HDスキーム(MBO型)

具体的な流れは次のとおりです。後継者が100%出資して新たに持株会社を設立し、その持株会社が金融機関から融資を受けます。調達資金で先代経営者から事業会社株式を買い取り、子会社化します。その後は、子会社となった事業会社からの配当を原資に、持株会社が借入金を返済していく仕組みです。

このスキームはMBO(マネジメント・バイアウト)の手法とも呼ばれます。後継者は少額の自己資金で持株会社を立ち上げられるため、株価が高い会社でも承継できる点が強みです。

株式承継・相続対策としての持株会社活用

もうひとつの典型が、相続対策としての活用です。持株会社の株主に後継者や次世代を据え、間接的に株式を保有させることで、相続発生時の評価額をコントロールしやすくなります。

当社の支援現場では、以下のような切り分けで設計するケースが目立ちます。

- 持株会社で本業株式を保有し、後継者へ段階的に贈与する

- 高評価部門を切り離して別会社化し、本体の株価上昇を抑える

- 会社規模区分(大会社・中会社・小会社)を意識して類似業種比準価額の比率を高める

株価評価の前提は国税庁「取引相場のない株式の評価」に基づきます。詳細は非上場株式の評価方法の解説記事もあわせてご覧ください。

兄弟経営や後継者選別での活用

後継者候補が複数いる、あるいは事業が複数ラインに分かれている会社では、子会社ごとに別の後継者を据える設計も可能になります。一部事業のみ親族で継ぎ、残りはM&Aで譲渡する、という柔軟な選択もしやすくなる点はホールディングス化ならではの強みです。

M&A前の準備としての持株会社化

会社売却を検討する段階で、ホールディングス化が前準備として機能する場面は少なくありません。「いきなり全部を売る」ではなく「整えてから売る」という発想です。

会社売却前のカーブアウトに活用

譲受企業が欲しいのは、収益性の高い中核事業に絞られることが一般的です。本業以外の不動産、グループ外の投資株式、休眠資産。これらを残したまま売却交渉に入ると、価格交渉でも税務でも論点が増えます。

そこで、売却前に持株会社を頂点に据え、不要な資産や事業を別会社へ切り出してから売却する手法が使われます。これがカーブアウトと呼ばれる切り出し手法です。

資産管理会社との分離

本業会社が不動産や有価証券を多く抱えていると、株価評価が膨らみます。譲受企業からも「不動産は買い取り対象外」と切り出される展開が現場ではよくあります。資産管理会社を別途立て、不動産等を移しておくと、本業会社の譲渡対象が整理しやすくなります。

詳しくは資産管理会社のM&Aスキームを参照ください。

組織再編税制の適格要件を押さえる

持株会社化の手段である会社分割・株式移転・株式交換には、税務上の「適格組織再編成」の枠組が用意されています。所定の要件を満たせば、移転資産の譲渡損益課税が繰り延べられ、株主にも譲渡所得課税が生じません。M&A前の組織再編を勘で進めると、税負担で計画が崩れる現場も少なくありません。専門家関与が前提となる領域です。

持株会社化のメリット(実務観点)

持株会社化のメリットは、教科書的には経営の集約や効率化として語られがちです。事業承継・M&Aの現場で意味を持つのは、もう少し踏み込んだポイントになります。

株価評価の引き下げによる株式承継の円滑化

事業承継では、自社株評価額が高いほど贈与税・相続税の負担が増えます。持株会社化のスキーム設計次第で、税務上の株式評価を抑えられる場合があります。

当社の現場では、次のような工夫を組み合わせています。

- 会社規模区分を変えて類似業種比準価額の比率を高める

- 高評価部門を子会社として分離し、本体の純資産価額を下げる

- 従業員数・総資産・取引金額の構成を整える

節税効果(法人税・消費税)

下表に、持株会社グループで享受しやすい税務上のメリットを整理しました。

| 論点 | 持株会社グループでの効果 |

|---|---|

| 軽減税率の活用 | 資本金1億円以下の中小法人は、所得800万円以下部分に15%の軽減税率が適用されます。複数子会社に分散すれば、軽減枠を会社ごとに使えます。 |

| 消費税の免税 | 新設子会社は資本金1,000万円未満なら、原則として設立から2期、消費税の納税義務が免除されます(特定新規設立法人等の要件あり)。 |

| 交際費の損金算入枠 | 各社で年間800万円までの交際費損金算入枠を確保できるため、グループ全体の経費計上余地が広がります。 |

| グループ通算制度 | 100%子会社との損益通算が可能で、黒字と赤字を相殺してグループ全体の納税額を抑えられます。 |

適用には個別要件があります。設計段階で税理士の確認を取りましょう。

事業リスクの分散と後継者育成

事業ごとに法人を分けることで、ある事業の業績悪化や不祥事がグループ全体に波及しにくくなります。問題が起きた法人だけを閉鎖・譲渡するなど、切り離しも選択肢に入ります。

また、複数子会社があれば社長ポジションも増えます。後継者候補を子会社社長として登用し、経営者としての判断力を見極める「育成と選別」の場として機能する点も見逃せません。

M&Aの円滑化

持株会社の傘下に入る形のM&Aは、譲渡オーナーや従業員の心理的抵抗を和らげる効果があります。組織はそのまま、看板もそのまま。「飲み込まれた」感が出にくく、譲受後の離職リスクも下げやすくなります。事業承継とM&Aの違いと併用パターンもあわせて整理しておくと、判断軸が固まります。

持株会社化のデメリットと現場の落とし穴

メリットだけを見て突き進むと、どこかで足元をすくわれます。中小企業の現場で実際に起きる失敗パターンを整理します。

株式保有特定会社の判定リスク

これが最大の落とし穴です。持株会社は子会社株式を主な資産として保有するため、総資産に占める株式等の保有割合が50%以上になりやすく、税務上は「株式保有特定会社」と判定される可能性が大きいです。

判定されると、相続税評価で純資産価額方式が強制適用され、評価額がむしろ跳ね上がる結果になりかねません。設計時に意識せず作ってしまい、相続発生で発覚するケースは珍しくない印象です。株式保有特定会社の判定と株特外し対策を、押さえておく必要があります。

持株会社化の資金負担と税負担

個人株主が持株会社に株式を譲渡すると、譲渡益に対して約20.315%の所得税・住民税が課されます。持株会社側にも、株式買取の資金が必要です。下表に主な負担を整理しました。

| 論点 | 負担の内容 | 回避・軽減の方向性 |

|---|---|---|

| 譲渡所得税 | 個人株主の譲渡益に約20.315%課税 | 会社分割・株式交換・株式移転を採用すれば株主の課税を繰り延べられる可能性 |

| 取得資金 | 持株会社が株式買取資金を要する | 無対価方式の組織再編なら現金不要 |

| 適格要件 | 税制適格を外すと簿価超過に課税 | 支配関係・事業継続要件等の税務要件を事前確認 |

バックオフィスコストの増加

法人が増えれば、経理・人事・総務の業務も会社ごとに発生します。同一グループでも別法人である以上、決算・申告・社会保険手続まで完全には共通化できません。「節税できる金額」と「増える管理コスト」の見合いが取れないと、ホールディングス化は逆効果になります。

グループ内連携の弱体化

各子会社の独立性が高まる一方で、グループ内の協力体制は弱まりがちです。意思決定のスピードが落ちる、子会社同士の連携が形骸化する、といった現象が起きます。持株会社による統制と各子会社の自主性。両者のバランス感が経営上の難しい課題になります。

持株会社(ホールディングス)の設立方法

既存の1社をホールディングス化する場面では、主に2つの手法から選びます。実務上は、株式移転より会社分割が使われる場面が多い印象です。

会社分割によるホールディングス化

会社分割スキームの全体像は、既存会社を複数の法人格に分けて、資産・負債・事業を移転する組織再編行為です。中小企業の持株会社化では、既存会社を持株会社として残し、事業を新設会社へ切り出すパターンがよく使われます。

下表に新設分割と吸収分割の違いを整理しました。

| 分割方式 | 内容 | 主な用途 |

|---|---|---|

| 新設分割 | 新たに設立した会社へ事業を承継させる | 純粋持株会社化、グループ内再編 |

| 吸収分割 | 既存の他社へ事業を承継させる | 事業譲渡的な再編、グループ会社統合 |

株主総会の特別決議や債権者保護手続が必要なため、3〜4か月程度の準備期間を見ておくのが現実的です。

株式移転によるホールディングス化

株式移転の仕組みと手続は、既存会社が単独または複数で新たに親会社を設立し、自社株を100%その親会社に移す方法です。許認可の移転手続が不要なケースが多く、事業継続性の観点では負担が少なめになります。

一方で、新設持株会社の資本金が増加することで、法人税の中小法人軽減枠から外れる、配当原資が圧迫されるなどの副作用があります。資本金水準は慎重に決める必要があります。

株式譲渡(買取方式)

後継者HDスキームでは、新設した持株会社が金融機関融資を活用して既存株式を買い取る方式が一般的です。組織再編ではなく単純な株式売買のため手続はシンプルですが、譲渡益に約20.315%の所得税・住民税が発生する点に注意が要ります。

持株会社化を進める実務上の論点

「やる・やらない」の判断と、「いつ・どの順序で」の設計。後者で躓くと、計画は一気に崩れます。

設立方法の選定

会社分割か株式移転か株式譲渡か。同じ「持株会社化」でも、税務・法務・資金面のインパクトは大きく違います。承継の目的、株主構成、金融機関との関係性。これらを並べた上で、自社に最も合う方法を選定する必要があります。

独占禁止法と業種別規制への配慮

持株会社化により特定市場で大きなシェアを持つ場合、独占禁止法上の届出・審査の対象になります。中小企業の事業承継スキームで該当することは多くありませんが、業種特化や地域寡占の会社では事前確認が必要です。金融・放送など業種別規制がある場合も同様です。

関係者への説明と金融機関対応

株主、従業員、取引先、金融機関、個人保証。説明を欠くと、現場で反発が起き、計画が頓挫しかねません。とくに金融機関は組織再編に対して保守的な立場を取ることがあり、メインバンクへの根回しは早めに動くのが定石です。

事業承継計画への組み込み

持株会社化単体では完結しません。後継者教育、株式移動スケジュール、相続対策、M&Aオプション。事業承継計画書の作成ステップに持株会社化を組み込み、5〜10年単位で設計するのが現実的です。中小企業庁「事業承継ガイドライン」も併せて参照できます。

不動産を含む承継への応用

不動産を多く持つ会社では、別途不動産を事業承継で活用する設計が選択肢になります。本業と不動産を分離してホールディングス化することで、M&A時の譲渡対象を明確化できます。

持株会社と事業承継M&Aに関するFAQ

支援現場でよく頂く質問を、回答とともに整理しました。

個人株主の株式譲渡益には所得税・住民税が約20.315%課税されます。一方、持株会社の傘下に入った後で子会社株式として売却すると、譲渡益は法人段階で課税され、その後の配当・解散益でも課税されるため、ケースにより税負担が変わります。設計と出口を一体で試算することが前提です。

事業の規模、グループ会社の数、後継者の関与の仕方で変わります。子会社が複数ある会社は純粋持株会社、本業に強い一体感を残したい会社は事業持株会社が向く傾向です。現場ではまず、5年後・10年後のグループ像から逆算して選択します。

準備期間を含め、株式移転で3〜4か月、会社分割で4〜6か月が目安です。株主総会の特別決議、債権者保護手続、許認可の再取得などが絡むと、さらに伸びることもあります。買収案件と並走させる場合は、6か月以上の余裕を見ておくのが安全です。

持株会社の総資産に占める株式等の保有割合を50%未満に抑える「株特外し」が代表的な対策です。事業用資産の追加保有、不動産の取得などが手段になります。後になって税務署との見解相違が生じないよう、設計段階での専門家に関与してもらいましょう。

あります。M&A前の準備として、非中核資産の切り離し、資産管理会社の分離、譲渡対象の明確化に使えます。後継者不在を理由に会社売却を検討する段階でも、ホールディングス化は資本政策の有力な選択肢として残ります。

持株会社化と事業承継M&Aのまとめ

持株会社化は、株式承継・相続対策・グループ再編・会社売却前準備の四方を同時に視野に入れる資本政策です。設計次第で武器にも足枷にもなるスキームであり、後継者の有無や売却の意向、株主構成によって最適解は大きく変わります。一人で抱え込まず、早い段階で外部の知見を取り入れることが、後悔のない承継への近道となります。

当社みつきコンサルティングは、税理士法人グループのM&A仲介会社として、中小企業の事業承継M&Aを支援してまいりました。持株会社の設計から株価対策、譲受企業とのマッチングまで、税務・法務・財務をワンストップで伴走します。資本政策の選択肢を整理したい段階から、お気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第四部長/M&A担当ディレクター

-

国内証券会社(現SMBC日興証券)にてクライアントの資産運用を支援。みつきコンサルティングでは、消費財・小売業界の企業に対してアドバイザリーを提供。事業承継案件のみならず、Tech系スタートアップへの支援も行う。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年6月30日レーマン方式とは|M&Aの成功報酬の計算方法と4種類・注意点

2026年6月30日レーマン方式とは|M&Aの成功報酬の計算方法と4種類・注意点- 2026年6月25日M&Aの完全成功報酬とは?仲介手数料の仕組みとメリット・注意点

- 2026年6月19日ハッピーリタイアとは|経営者がM&Aで実現する引退と創業者利益

- 2026年6月11日黄金株とは|事業承継・M&Aでの拒否権付株式の活用と注意点