会社解散と会社売却(M&A)のどちらが手取りで有利か、清算配当と譲渡対価を解散コスト・期間・株主リターンの三軸で比較します。従業員雇用や経営者保証への影響まで踏まえ、黒字経営のオーナーが後悔しない判断軸を、M&Aの現場視点で具体的に解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

会社をたたむと決めたとき、最初に頭に浮かぶ言葉は「解散」「廃業」「清算」のいずれかではないでしょうか。ただ、黒字経営が続いているなら、登記の準備に入る前にもう一段、検討の引き出しを開ける価値があります。当社の支援現場では、解散一択だったオーナーが、企業価値評価を受けて初めて会社売却の手取りの大きさに気づくケースがあります。本記事では、会社解散の手続を出発点に、清算配当と会社売却(M&A)の手取りを三軸で並べて比較し、後悔しない判断軸を整理します。

会社解散と会社売却を「手取り」で比べる視点

会社解散を検索する方の多くは、事業承継を断念し、事業を終える方向に傾いています。ただ、その手前で清算配当として手元に残る金額と、会社売却で得られる譲渡対価には、想像以上の差が出ることが多いのも事実です。

会社解散とは事業終了を法的に宣言する手続

会社解散とは、株主総会の決議や会社法で定められた事由により、会社が新規の営業活動を停止し、清算手続に入る局面のことです。解散の登記をしても、会社の法人格はすぐには消えません。残った債権債務を整理し、残余財産を株主に分配する「清算結了」を経て、初めて法人としての存在が終わります。

清算配当と譲渡対価で生じる決定的な差

清算配当は、会社の資産を売却し、負債と税金を支払った後に残った残余財産を株主に分配したものです。これに対して、会社売却の譲渡対価は、会社の将来の稼ぐ力(のれん)を含めた企業価値で決まります。簿価ベースの清算配当よりも、市場価値ベースの譲渡対価が高く出るケースが多い理由は、この「のれん」が評価されるかどうかの違いにあります。廃業とM&A売却の比較|利点と欠点・税金面・後継者難倒産が増加の記事も、判断の前段で目を通しておくと視野が広がります。

会社解散と廃業・清算の違いを整理する

会社解散・廃業・清算は、似ているようで意味が違う言葉です。それぞれの位置づけを区別しておくと、専門家との打ち合わせや登記申請の場面で迷わなくなります。

廃業と解散の違い

廃業は、事業活動そのものをやめる「経営上の意思決定」を表す言葉です。法令の用語ではなく、店舗の閉店から会社の解散まで広く含む概念として使われます。一方、解散は会社法に基づく「法的な手続」を指し、解散決議や解散事由の発生によって清算手続が始まります。両者の細かい違いは会社廃業とは?倒産・破産・解散・閉店・休業との違い、手続の流れに整理しています。

清算と解散の違い

清算は、解散後の「後片付けの実務」を指します。具体的には、契約整理、債権回収、財産の換価処分、債務の弁済、残余財産の分配といった一連の手続です。解散が「終わりの始まり」だとすれば、清算は「終わりの実務」に当たります。

通常清算

解散した会社が、全ての債務を支払える状態にある場合、自社主導で進める通常清算となります。現預金が足りなくても、売掛金回収や不動産換金で弁済可能なら通常清算に該当します。

特別清算

実態として債務超過の会社が、裁判所の監督下で進める清算手続です。倒産手続の一種で、一定の裁量で債権者と和解できる余地があります。経営の立て直しが見える場合は、特別清算ではなく民事再生や事業譲渡という選択肢もあります。手続の比較は会社清算とは?手続・費用・税金・会社売却(M&A)との比較を参照してください。

会社が解散する7つの事由

会社法第471条は、会社が解散するに至る事由を限定列挙しています。下表は、会社法上の解散事由とその意味を整理したものです(出典:e-Gov法令検索「会社法」)。

| 解散事由 | 内容 |

|---|---|

| 定款で定めた存続期間の満了 | 定款に存続期間を定めていた場合、その満了日の翌日に解散となる |

| 定款で定めた解散事由の発生 | 「特定プロジェクト完了で解散」など、定款記載の条件達成で解散となる |

| 株主総会の特別決議 | 議決権の過半数の株主が出席し、出席株主の3分の2以上の賛成で決議すると解散となる |

| 合併による消滅 | 吸収合併・新設合併のいずれでも、消滅会社は解散扱いとなる |

| 破産手続開始の決定 | 裁判所への破産申立て後、破産手続開始決定で解散となる |

| 裁判所の解散命令 | 公益に反する違法行為等で、裁判所が解散を命じることがある |

| 休眠会社のみなし解散 | 12年間登記がない株式会社は、官報公告後2か月内に登記がなければ解散登記される |

休廃業・解散の件数は近年、高い水準で推移しています。中小企業庁「中小企業白書」でも、後継者不在を背景とした黒字廃業が政策課題として取り上げられています。承継の選択肢を視野に入れず、自動的に解散へ進むのは、経営判断としてはやや勿体ない局面が増えています。

会社解散で従業員はどうなるか

会社解散の検討で、最も心が重くなる論点が従業員の処遇です。解散決議だけで雇用契約が終わるわけではなく、整理解雇という重い法的位置づけを伴います。

会社解散による解雇は整理解雇に該当する

会社解散による解雇は、判例上「整理解雇」として扱われ、客観的に合理的な理由と社会通念上の相当性が求められます。労働基準法に基づき、少なくとも30日前の解雇予告か、解雇予告手当の支払が必要です。

賃金・有給休暇・社会保険の精算

未払賃金、賞与、残業代、未消化の有給休暇は、いずれも精算が必要です。離職者が30人以上の場合は、再就職援助計画をハローワークに提出します。源泉徴収票も発行し、次の就職先で年末調整できる状態にしておきます。詳細な段取りは廃業での従業員に解雇通知するタイミングは?退職金・年末調整・手当にまとめています。

会社売却なら雇用は基本的に継続する

ここに大きな分岐が生まれます。株式譲渡による会社売却では、雇用契約は譲受企業にそのまま引き継がれます。事業譲渡でも、譲受企業が雇用契約を承継する形が一般的です。長年一緒に働いてきた社員の生活と、取引先との関係を守りたいオーナーにとって、会社売却の優位は明確です。

会社解散のメリットと見過ごされがちな限界

会社解散は否定的な文脈で語られがちですが、続けるリスクから降りるという意味では合理的な選択です。一方で、見落とされやすい限界もあります。

会社解散の主なメリット

下表は、会社解散で得られる代表的なメリットを整理したものです。

| メリットの項目 | 内容 |

|---|---|

| 法人税負担からの解放 | 休眠状態でも法人住民税の均等割が課されるが、清算結了後は不要 |

| 決算・申告義務の消滅 | 法人格が残る限り決算報告と税務申告が必要だが、清算結了で義務がなくなる |

| 役員登記の手間消滅 | 10年に1度の役員再任登記や、懈怠時の過料発生がなくなる |

会社解散の限界

会社解散は、得られるはずだったのれんを捨てる選択でもあります。黒字経営で、譲受企業から見て魅力的な顧客リスト・技術・人材を抱えているなら、清算配当だけを受け取って解散するのは経済的にもったいないケースが多くあります。当社の支援現場で最も多い独自論点は「目に見えない資産」の取り扱いです。簿価には載らないリピート顧客との関係、長年の取引履歴、独自のオペレーションは、譲受候補にとって買い手プレミアムの源泉になります。

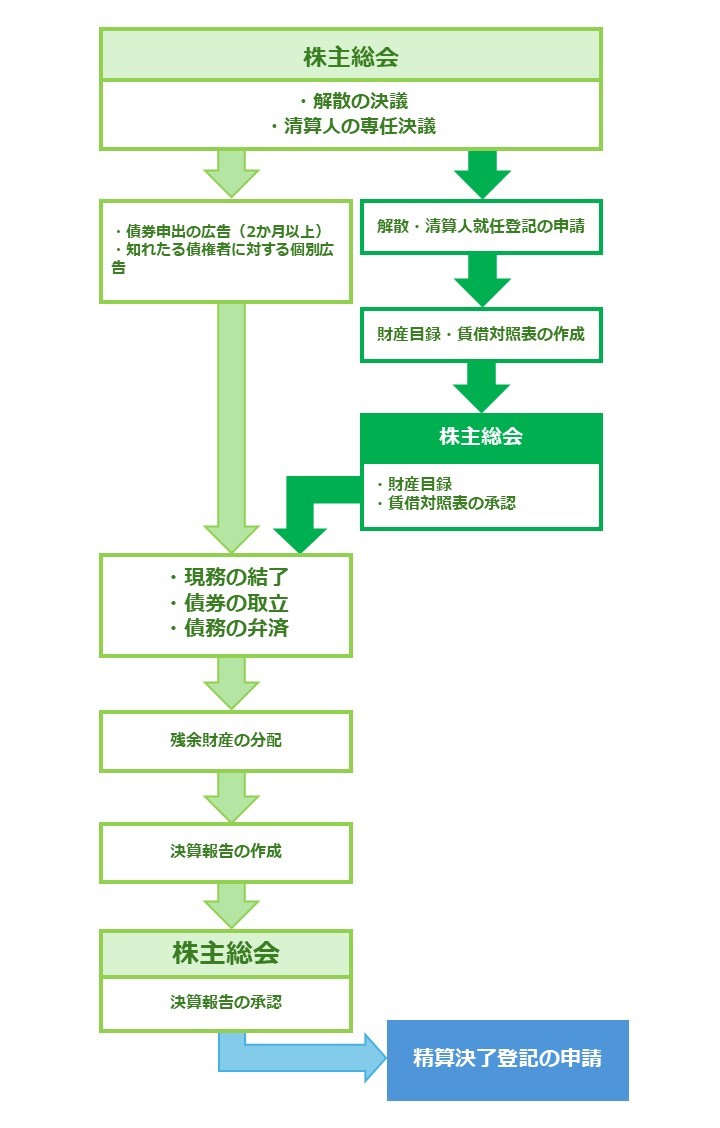

解散から清算結了までの手続・期間・費用

会社解散の手続は、株主総会の特別決議から始まり、登記、官報公告、債権者保護期間を経て、清算結了の登記まで進みます。全体像を押さえておくと、見積もり精度が上がります。

解散から清算結了までの期間

最低でも2か月以上は必要です。会社法上、官報による解散公告の掲載日から2か月間は、債権者保護期間として清算結了が行えないと定められているためです。実務では、事業規模が大きく取引先や固定資産が多いほど、半年から1年程度を要するケースが少なくありません。

解散から清算結了までの費用

費用の主な内訳は、登録免許税、官報公告費、専門家報酬です。下表は、株式会社を前提とした目安額を示しています。

| 費用の項目 | 金額の目安 |

|---|---|

| 登録免許税(解散・清算人選任) | 約39,000円 |

| 登録免許税(清算結了) | 2,000円 |

| 官報公告費 | 約32,000円 |

| 司法書士報酬(登記依頼) | 10〜20万円程度 |

| 税理士報酬(税務申告) | 10万円〜数十万円 |

| 弁護士報酬(債権者交渉等) | 数十万円以上 |

細かい内訳と、有限会社・個人事業の特殊性は会社廃業にかかる費用は?手続や有限会社・個人事業の留意点も解説に整理しています。

有限会社の場合の留意点

特例有限会社でも、解散と清算の枠組みは株式会社とほぼ同じです。ただし、定款変更や商号変更が絡む場面では追加の登記が発生することがあります。詳しくは有限会社を廃業するには?解散手続の流れ・費用・株式会社との違いを参照してください。

会社解散と会社売却の手取り比較(三軸)

ここからが本題です。「解散コスト」「期間」「株主リターン(手取り)」の三軸で、会社解散と会社売却を並べます。下表は典型ケースを整理したものです。

| 比較項目 | 会社解散(清算配当) | 会社売却(株式譲渡) |

|---|---|---|

| 株主リターンの基準 | 簿価純資産から税金等を控除した残余財産 | EV/EBITDA倍率・年買法等で算定した譲渡対価 |

| のれん評価 | 反映されない | 反映される |

| 主な株主課税 | みなし配当(総合課税最大55%)+譲渡所得 | 譲渡所得20.315%(申告分離課税) |

| 所要期間 | 最低2か月・実務は半年〜1年 | 6か月〜1年(中小M&A標準) |

| 主なキャッシュアウト | 登録免許税・官報公告費・専門家報酬 | M&A仲介手数料(成功報酬型が中心) |

| 従業員の処遇 | 原則として整理解雇 | 雇用契約は譲受企業に承継 |

| 取引先関係 | 原則として終了 | 原則として継続 |

| 経営者保証 | 債務超過時は個人弁済リスクあり | 譲渡対価で完済し解除しやすい |

解散コストの比較

会社解散は、登録免許税・官報公告費・専門家報酬で50万円〜数百万円のキャッシュアウトが発生します。会社売却の仲介手数料は譲渡対価の規模に応じた成功報酬型が一般的で、譲渡対価から差し引かれる形で精算されます。手元現金からの持ち出し感は、会社売却のほうが軽くなりやすい構造です。

期間の比較

解散から清算結了までは最低2か月、実務では半年〜1年。会社売却は、ノンネームシート作成からクロージングまで6か月〜1年が標準的なレンジです。期間差は、思われているほど大きくありません。

株主リターンの比較

三軸で最も差が出るのが、ここです。会社解散では「資産マイナス負債」の簿価ベースで残余財産が分配されます。会社売却では、将来キャッシュフローやのれんが評価され、簿価を大幅に上回る譲渡対価がつくケースが多くなります。

清算配当の課税構造

清算配当は、残余財産の分配として課税されます。株主の取得価額を超える部分はみなし配当課税の対象となり、配当所得として総合課税の対象になります。最高税率帯では所得税・住民税合算で約55%の税負担となるため、株主の最終手取りは大きく目減りします。

会社売却の譲渡所得課税

株式譲渡による会社売却では、譲渡対価から取得価額と譲渡費用を控除した譲渡所得に対し、所得税15.315%・住民税5%(合計20.315%)の申告分離課税となります(出典:国税庁「株式等を譲渡したときの課税(申告分離課税)」)。みなし配当と比べて税率が圧倒的に低く、手取りで有利になりやすい構造です。

典型ケースの試算(仮例)

仮例として、簿価純資産2億円・税引後利益3,000万円・営業利益5,000万円の会社を考えてみます。EV/EBITDA倍率5倍・年買法で「純資産+営業利益×3年分」を採用すると、譲渡対価レンジは3.5〜4.0億円程度になります。下表の手取りは仮例で、業種・収益力・市場環境で大きく変動します。

| 項目 | 会社解散(清算配当) | 会社売却(株式譲渡) |

|---|---|---|

| 株主の取り分の基準額 | 残余財産2億円程度 | 譲渡対価3.5〜4.0億円 |

| 株主の最終手取り(仮例) | 約1.3〜1.5億円 | 約2.8〜3.2億円 |

| 手取り差 | 基準 | 1億円超の上振れ |

当社の支援現場では、こうした試算を税理士と共同で出すと、解散一択だった経営者の判断が大きく変わるのが通例です。

会社売却が有利になる典型ケース

全てのケースで会社売却が有利になるわけではありません。ただ、当社の支援現場でよく見る「会社売却が明らかに有利」な状況には、共通したパターンがあります。

黒字経営で安定した顧客基盤がある

黒字で運転資金に余裕がある会社は、譲受企業から見て魅力的な対象会社です。リピート顧客や長期契約のストックがあれば、のれん評価がさらに上振れする傾向があります。下請構造でも、ベース取引が安定していれば評価対象となります。

経営者保証や個人保証が残っている

個人保証から解放されるかどうかは、解散と売却の分かれ目になる重要論点です。解散では債務超過なら経営者保証の履行で個人資産を失うリスクがあります。会社売却なら、譲渡対価で借入金を返済し、経営者保証を解除できるケースが多くなります。深刻な財務悪化局面では、自己破産とM&A売却を比較|法的整理前の事業譲渡で会社を守る方法の整理も判断材料になります。

従業員雇用と取引先関係を守りたい

解散すれば従業員は原則解雇、取引先との関係も終わります。会社売却なら、雇用契約は譲受企業に承継され、取引先との関係も維持される形が基本です。社員と長年付き合ってきた取引先への責任を重く感じるオーナーには、心理的負担も会社売却のほうが軽くなります。

後継者不在で承継先を探していた

親族内・社内に後継者がいない場合、第三者承継としての会社売却が現実解になります。事業承継・引継ぎ支援センター等の公的窓口や、M&A仲介会社を通じて、譲受候補と出会うのが一般的なルートです。事業承継とM&Aの違い|比較表・準備と流れ・メリットとデメリットを併せて読むと、全体像が掴みやすくなります。

会社解散か会社売却か、判断の進め方

頭の中で比べているうちは、決められないのが本音ではないでしょうか。当社の支援現場では、机上で迷うよりも、まず数字を出してから判断するほうが速く、後悔も少ないというのが実感です。

判断前にやるべき2つの作業

順序を間違えると、機会損失や手戻りが発生します。次の2つは、解散の意思を固める前に必ず終わらせておきたい作業です。

1. 企業価値評価で売却可能性を見極める

EV/EBITDA倍率・年買法・DCF法を組み合わせて、譲渡対価のレンジを把握します。簿価純資産を譲渡対価が大きく上回るなら、会社売却を優先検討する価値があります。M&A仲介会社の多くは初期評価を無料で行います。

2. 清算配当の試算で手取りを比較する

税理士と一緒に、清算した場合のみなし配当課税・残余財産分配の試算を出します。会社売却の譲渡所得課税の試算と並べて、株主の最終手取りで比較するのが正しい順序です。

並行検討で機会を逃さない

「どちらかに決めてから動く」と決断が遅れます。実務では、譲受候補の探索を進めながら、相手が見つからなければ解散へ移行する、という並行検討が多用されます。譲受候補との交渉は秘密保持契約のもとで進むため、解散の準備と並行しても情報漏洩リスクは抑えられます。

専門家への相談タイミング

解散の意思を固める前に、M&A仲介会社や税理士に相談すると、見えていなかった選択肢が見つかることがあります。当社の支援現場で多いのは、「親族にも社内にも後継者がいない」「もう会社を畳むしかない」と話していたオーナーが、企業価値評価の数字を見て会社売却に方針転換する事例です(業種・規模は実例に基づき、数値は仮例として調整)。事業承継の相談先を比較|中小企業のための選び方・おすすめ先を紹介に主な相談先と特徴を整理しています。

解散か売却かを見極めるチェックリスト

解散か売却かで迷うとき、当社の支援現場で使う簡易チェックリストを抜粋します。下表で「売却寄り」に項目が偏るなら、解散の手続に入る前に企業価値評価を受けることをおすすめします。

| チェック項目 | 解散寄り | 売却寄り |

|---|---|---|

| 直近3期の損益 | 連続赤字 | 黒字または改善傾向 |

| 顧客基盤 | 1〜2社に集中 | 分散・長期契約あり |

| 人材 | 高齢化・退職予定が多い | 中堅層が機能している |

| 借入と個人保証 | 自己資金で返済の目処 | 譲渡対価で完済可能 |

| 業界の競争環境 | 縮小・退出多数 | 統合・再編が進行中 |

| 無形資産(顧客・技術・人材) | 陳腐化が進んでいる | 譲受企業に魅力的 |

| 後継者 | 無し・探す気もない | 無し・第三者承継検討中 |

会社解散と会社売却の比較に関するFAQ

相談現場でよく寄せられる質問を、現場での回答イメージに沿って整理します。

はい、株主総会の特別決議で解散すること自体は可能です。ただし、黒字で安定している会社は、譲受企業から見て魅力的な対象会社であることが多く、解散より会社売却のほうが株主の手取りが大きくなる傾向があります。現場では、まず企業価値評価を受けてから判断することをおすすめしています。

清算結了の登記前であれば、株主総会の特別決議で「会社の継続」を決議し、通常の営業活動に戻すことができます。ただし、解散公告を出した後は取引先や金融機関の信用が落ちている可能性があり、譲受候補の評価にも影響します。判断は早いほうが、選択肢が広がります。

清算配当は、取得価額を超える部分がみなし配当として総合課税(最大約55%)の対象になります。会社売却の譲渡所得は申告分離課税で20.315%です。所得金額が大きいほど、会社売却のほうが手取りで有利になりやすいです。具体的な試算は税理士と一緒に確認するのが安全です。

解散自体は可能です。ただし、債務超過なら経営者保証の履行で個人資産を失うリスクがあります。会社売却なら、譲渡対価で借入金を返済し、経営者保証を解除できる可能性が高くなります。契約条項と金融機関の条件次第ですので、現状の借入と保証の整理から始めるのが現場の進め方です。

解散決議の前に、取引先・金融機関への影響を踏まえた段取りを組むのが原則です。少なくとも法定の30日前予告は守る必要があります。会社売却に方針転換する可能性が残る段階では、情報の伝え方も変わります。担当アドバイザーと開示計画を作ってから動くのが安全です。

会社解散のまとめ

会社解散は法的な事業終了の手続で、清算結了まで最低2か月以上、数十万円以上のコストがかかります。黒字経営なら、清算配当よりも会社売却の手取りが上回るケースが多く、従業員・取引先・経営者保証への影響まで踏まえると、会社売却を先に検討する価値は大きいと言えます。たたむと決める前の数字確認が、後悔のない判断につながります。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、中小企業M&Aに特化した豊富な実績経験を持つアドバイザーが多数在籍しています。企業価値評価と清算試算の両面から、解散か売却かの判断を一貫してご支援します。情報収集の段階からお気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第二部長/M&A担当ディレクター

-

ヘルスケア分野に関わる経営支援会社を経て、みつきコンサルティングでは事業計画の策定、モニタリング支援事業に従事。運営するファンドでは、投資先の経営戦略の策定、組織改革等をハンズオンにて担当。東南アジアなど海外での業務経験から、クロスボーダー案件に関しても知見を有する。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月11日製薬業界のM&A|パテントクリフと薬機法承継が問われる譲渡事例

2026年7月11日製薬業界のM&A|パテントクリフと薬機法承継が問われる譲渡事例- 2026年7月9日医療サービス業界のM&A|医療DX時代の譲渡価格と事例

- 2026年7月9日ヘルスケア業界のM&A|出資持分譲渡と後継者難が動かす成約事例

2026年7月9日会社売却の相場は?企業価値の計算方法と高く売る評価のポイント

2026年7月9日会社売却の相場は?企業価値の計算方法と高く売る評価のポイント