後継者不在や不採算部門の整理で、会社の一部だけを切り出して売りたい。そんな場面で活躍するのが会社分割です。吸収分割・新設分割の仕訳と適格・非適格の税務を整理し、第三者への事業売却スキームとしての使い方、オーナーの手取りへの影響まで、M&Aの現場目線で解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

会社分割で事業を切り出して売るとは

「事業のうち、調子のいい部門だけを残して、あとは手放したい」。複数の事業を持つ会社から、こうした相談があります。事業の一部を別会社に移す会社分割は、こうした切り出しの場面で使われる組織再編の手法です。

会社分割は、事業に関する権利義務の全部または一部を他社へ承継させる仕組みで、新たに会社をつくる新設分割と、既存の会社へ移す吸収分割に分かれます。会社分割そのものの仕組みは会社分割の種類と手続の全体像で詳しく整理しています。

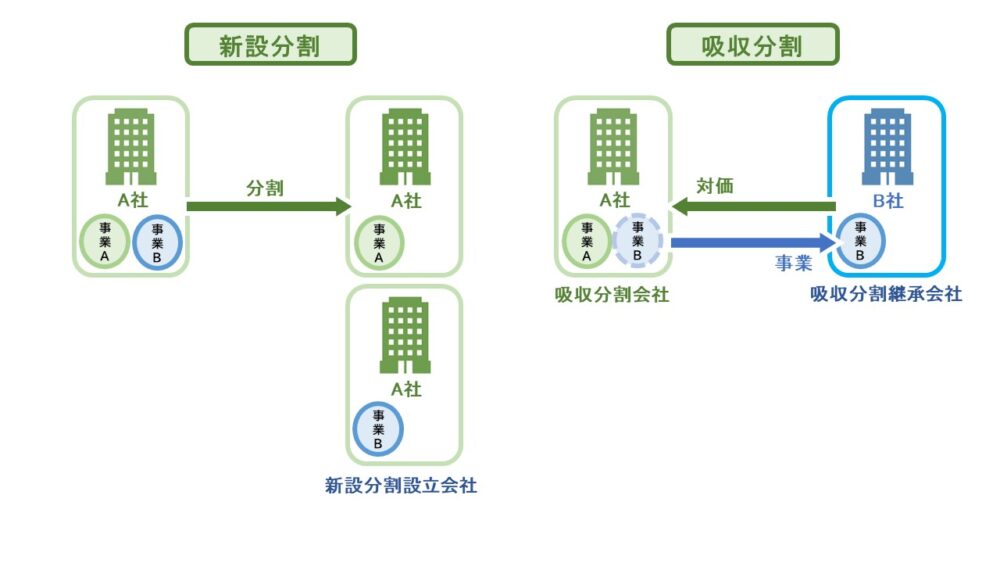

吸収分割と新設分割の違い

切り出した事業の受け皿が、新設会社か既存会社か。ここが両者の分かれ目です。

新設分割は、新しく設立する会社に事業を移します。対価は原則として新設会社の株式です。一方の吸収分割は、すでにある会社に事業を移す手法で、対価として金銭などの財産も認められます。第三者の譲受企業と組む資本提携の局面では吸収分割も候補に挙がりますが、中小企業の実務で目にする頻度はそれほど高くありません。

事業切り出し売却で会社分割が選ばれる理由

会社をまるごと売るのではなく、事業単位で売りたい。中小企業のオーナーがこう考える背景には、いくつかの事情があります。

採算の取れない部門を切り離し、本体の価値を高めてから売りたい。あるいは、不動産など売却対象に含めたくない資産を本体に残しておきたい。こうした「整理してから売る」ニーズに、会社分割は応えやすいのです。グループ内で事業を独立させたうえで、その株式を譲受企業へ渡すという二段構えも組みやすくなります。

会社分割と事業譲渡の使い分け

事業を売るだけなら事業譲渡でもよいのでは。そう感じる方は少なくありません。実務では、両者の違いが選択を左右します。

事業譲渡は資産・負債・契約を個別に移すため、取引先との契約や許認可の引き継ぎに同意が必要になりがちです。会社分割は包括承継のため、原則として権利義務がまとめて移ります。手間や税負担のバランスをどう取るかがカギで、判断の軸は事業譲渡と会社分割の違いと選び方で整理しています。事業売却全体の流れは事業売却の流れと相場もあわせて参考になります。

会社分割の会計処理(仕訳)

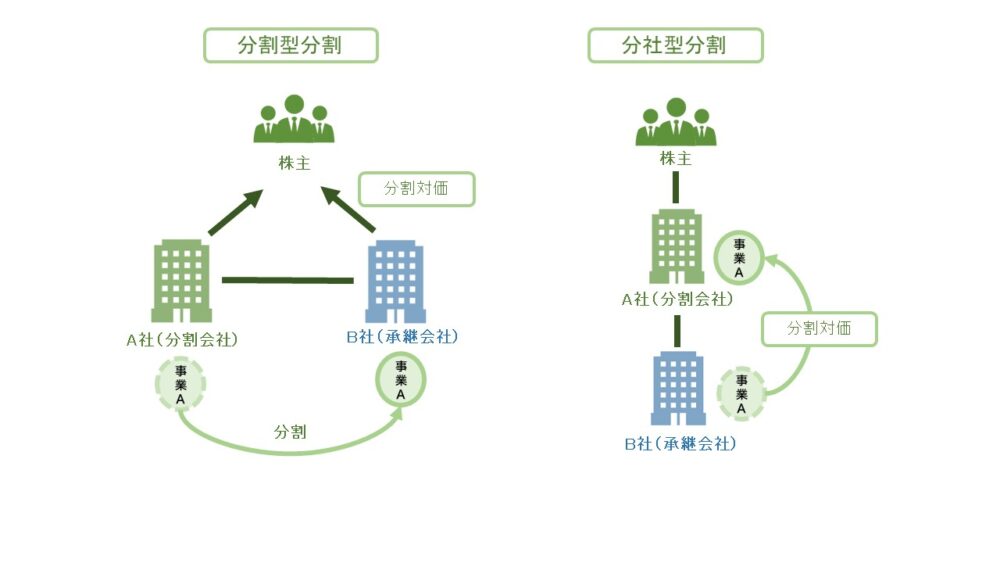

切り出しの設計が決まったら、次は帳簿への落とし込みです。ここでは実務で多い分社型の新設分割と分割型の新設分割について、グループ内取引を前提に仕訳を見ていきます。

分社型と分割型の根本的な違いは、分社型分割と分割型分割の違いで図解しています。以下の仕訳は一般例で、実際の処理は個々の状況で変わります。

分社型の新設分割の仕訳

分社型は、分割会社が事業を新設会社へ移し、その対価として新設会社の株式を受け取る形です。対価の受け手が分割会社自身、という点が特徴になります。

分割会社の処理

移転する資産・負債を帳簿価額で外し、差額を子会社株式として計上します。下表が分割会社側の仕訳です。

| 借方 | 貸方 |

|---|---|

| 諸負債 ×××(移転する負債の簿価) 子会社株式 ×××(差額) | 諸資産 ×××(移転する資産の簿価) |

承継会社(新設会社)の処理

移転を受けた資産・負債を帳簿価額で受け入れ、差額を純資産に計上します。純資産の内訳は資本金・資本準備金・その他資本剰余金から原則任意で決めます。下表が承継会社側の仕訳です。

| 借方 | 貸方 |

|---|---|

| 諸資産 ×××(移転された資産の簿価) | 諸負債 ×××(移転された負債の簿価) 純資産 ×××(差額、内訳は一定任意) |

分社型では分割会社の株主に直接の影響は生じません。株式の受け手が会社本体だからです。

分割型の新設分割の仕訳

分割型は、受け取った新設会社の株式を、分割会社ではなく株主へ渡す形です。株主の手元に株式が直接届く点が、分社型との大きな違いになります。

分割会社の処理

移転する資産・負債を帳簿価額で外し、その差額だけ純資産を減らします。減らす純資産の内訳は、資本金や各種剰余金から原則任意で決定します。下表のとおりです。

| 借方 | 貸方 |

|---|---|

| 諸負債 ×××(移転する負債の簿価) 純資産 ×××(差額、内訳は任意) | 諸資産 ×××(移転する資産の簿価) |

分割会社の株主の処理

株主は承継会社の株式を取得し、もともと持っていた分割会社株式の簿価を、分割会社と承継会社へ按分します。下表が株主側の仕訳です。

| 借方 | 貸方 |

|---|---|

| 承継会社株式 ××× | 分割会社株式 ×××(簿価を按分) |

承継会社(新設会社)の処理

承継会社は資産・負債を帳簿価額で受け入れ、差額を純資産に計上します。分割会社が減らした純資産の内訳をそのまま引き継ぐこともできます。仕訳の形は分社型の承継会社と同じです。

会計処理を行うタイミング

仕訳が動くのは効力発生日が中心ですが、その前後で必要な作業が変わります。漏れを防ぐには、段階ごとの整理が役立ちます。

- 契約締結前:承継対象の資産・負債の洗い出しと、簿価と時価の確認、税制適格の見込み判定が主な作業です。

- 効力発生日:分割会社で資産・負債の切り離しと株式取得、承継会社で資産・負債の受入と資本の計上を行います。

- 決算時:切り離しの完了や取得株式の評価、繰越欠損金の承継要件などを点検します。

組織再編税制は複雑なため、専門家と連携した確認が欠かせません。

適格分割と非適格分割の税務

会計面以上に判断を左右するのが税務です。会社分割は、法人税法の要件を満たす適格分割と、満たさない非適格分割に分かれ、課税のされ方が大きく変わります。適格組織再編に当たるかどうかが、税負担の分かれ目になるのです。

適格分割と非適格分割で何が変わるか

違いを一言でいえば、課税を繰り延べられるか、その場で課税されるか。下表で要点を比べます。

| 比較項目 | 適格分割 | 非適格分割 |

|---|---|---|

| 資産・負債の移転 | 帳簿価額で引き継ぐ | 時価で評価する |

| 譲渡損益の発生 | 認識しない(課税繰延) | 発生し課税対象 |

| 株主のみなし配当 | 原則認識しない | 認識される場合がある |

| 繰越欠損金・含み損益 | 一定要件で引き継ぐ | 引き継げない |

適格分割で課税が繰り延べられる仕組みは、財務省の組織再編税制に関する資料でも、株主が承継会社株式のみの交付を受けた場合に旧株の譲渡損益課税を繰り延べる、と整理されています。

適格分割の主な要件

適格になるには、当事会社の資本関係に応じた要件をそろえる必要があります。代表的な柱を挙げます。

- 事業の継続性:分割した事業が分割後も続けられ、主要な資産・負債が移ること。

- 雇用の継続性:その事業の従業者のおおむね80パーセント以上が承継会社で働き続けること。

- 事業関連性:共同事業の場合、両社の事業に関連性があること。

- 株式継続保有:交付された株式を継続して保有することも問われます。

要件の具体は資本関係で変わり、国税庁の適格分割の判定に関する照会記載例でも、法人税法2条十二の十一を根拠とした考え方が示されています。

株主にかかる税務

会社分割の税務は、会社だけでなく株主であるオーナーにも及びます。ここを見落とすと、思わぬ手取りの目減りにつながります。

適格分割型分割

株主は課税されず、株式の譲渡損益も生じません。承継会社株式の取得価額は、旧分割会社株式の簿価を按分して計算します。

非適格分割型分割

交付された株式の時価が旧株式の簿価を超える部分にみなし配当課税が生じ、残りに株式譲渡課税がかかります。

消費税・登録免許税などの留意点

法人税以外の税目も、意外な落とし穴になります。短く触れておきます。

会社分割による事業の移転は、包括承継のため消費税は課税されません。事業譲渡が課税取引になるのと対照的です。登録免許税は適格分割で軽減税率の対象になる場合があります。適格分割であれば、一定要件のもとで事業承継税制とM&Aの関係に与える影響を抑えられます。繰越欠損金の扱いは繰越欠損金のM&Aでの引継ぎ要件もあわせてご確認ください。

第三者への事業売却を見据えた会社分割の実務

会計と税務の基本を押さえたうえで、いよいよ「売る」場面です。ここからが、教科書では語られにくい現場の論点になります。当社の支援現場で何度も繰り返し説明してきた、落とし穴と組み立て方を共有します。

売る前提だと適格にならない落とし穴

適格分割の話を聞いて、「では適格でやろう」と早合点するオーナーがいます。ここに大きな誤解が潜んでいます。

適格要件の柱の一つは、交付された株式を継続して保有すること。ところが、切り出した事業を第三者の譲受企業へ売る計画があると、この継続保有の見込みが崩れ、適格に当てはまらなくなる場面が出てきます。結果として非適格となり、時価評価による譲渡益課税が発生する。売却益を見込んでいたのに、分割の時点で先に課税される。この順番のズレが、資金繰りの誤算を生むのです。会社分割を売却スキームに組み込むなら、適格・非適格の見込みを最初に固めるのが鉄則になります。

会社分割と株式譲渡を組み合わせる進め方

第三者へ事業を売るとき、会社分割だけで完結させるとは限りません。実務でよく組むのが、分割と株式譲渡の二段構えです。

当社がご支援した一例として、地方の製造業(年商15億円・仮の数値)で、収益の柱である主力工場と、赤字続きの新規部門が同居していたケースがあります。新規部門を新設分割で別会社に切り出し、本体は譲受企業へ株式譲渡。譲渡オーナーは本体の株式譲渡による会社売却で創業者利益を確保しつつ、新規部門は手元に残しました。逆に、優良部門を切り出して売り、本体に資産を残す設計もあります。どちらが有利かは、税負担と手取り、そして残す会社の使い道で変わります。譲受企業と資本提携にとどめる資本業務提携という選択肢を検討する局面もあります。

事業切り出し売却の前に確認したいチェックリスト

切り出して売る前に、会計と税務の両面で点検したい項目があります。当社が初期相談で実際に確認している観点を、チェックリストにしました。

| 確認項目 | 見るべきポイント |

|---|---|

| 適格・非適格の見込み | 第三者売却を前提に継続保有要件を満たせるか |

| 切り出す事業の範囲 | 主要な資産・負債・従業者がそろって移るか |

| 含み損益と簿価 | 非適格時の時価評価で課税がどれだけ生じるか |

| 繰越欠損金 | 承継要件を満たし引き継げるか |

| オーナーの手取り | みなし配当課税と譲渡益課税の合算でいくら残るか |

| 残す会社の使い道 | 不動産保有や資産管理など出口を描けているか |

最終的な売却の価格感を持つには、切り出す事業の評価が欠かせません。算定の考え方は企業価値評価とバリュエーション手法が、売却全体の進め方は会社売却の手法と価格の決まり方が参考になります。

会社分割の会計と税務に関するFAQ

会社分割を使った事業売却で、相談時によく出る質問をまとめました。現場での答え方に近い形でお答えします。

切り出す側の分割会社のほうが論点は多めです。資産・負債の切り離しと、対価をどう受け取るかで仕訳が分かれます。現場ではまず、分割対価(承継会社株式)が会社に入るのか株主に渡るのかを確認します。

必ずではありません。資本関係や売却の進め方、株式の保有見込み次第で変わります。設計の段階で顧問税理士や税務に強いM&A仲介会社と詰めるのが安全です。

非適格で時価評価する場合は、対価と時価純資産の差がのれんになり得ます。適格で簿価を引き継ぐ場合は原則として生じません。会計と税務で扱いがずれることもあるため、両面の確認が要ります。

かかりません。会社分割は包括承継のため、事業の移転自体は消費税の課税対象外です。個別資産を移す事業譲渡とは扱いが異なる点に注意してください。

会社分割を使った事業売却の会計と税務のまとめ

会社分割の会計は分社型と分割型で仕訳が異なり、税務は適格か非適格かで課税のされ方が大きく変わります。事業を切り出して第三者へ売るなら、適格・非適格の見込みを最初に固めることが、手取りを守る近道です。複雑に見えても、順を追えば道筋は描けます。

当社は税理士法人グループのM&A仲介会社として、中小企業の会社売却・事業承継を数多く支援してきました。会計と税務をワンストップで見られる体制で、切り出しから売却までの設計をご一緒します。会社分割を使った事業売却をお考えなら、構想段階でお気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第二部長/M&A担当ディレクター

-

ヘルスケア分野に関わる経営支援会社を経て、みつきコンサルティングでは事業計画の策定、モニタリング支援事業に従事。運営するファンドでは、投資先の経営戦略の策定、組織改革等をハンズオンにて担当。東南アジアなど海外での業務経験から、クロスボーダー案件に関しても知見を有する。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月23日資本業務提携とは|M&Aとの違いと中小企業の会社売却での活用

2026年7月23日資本業務提携とは|M&Aとの違いと中小企業の会社売却での活用 2026年7月23日会社売却の手取りはいくら?税金計算とオーナーが最大化する方法

2026年7月23日会社売却の手取りはいくら?税金計算とオーナーが最大化する方法- 2026年7月17日化学品業界のM&A|処方ノウハウと化学物質規制が問う譲渡価格と事例

- 2026年7月13日素材加工・包装資材業界のM&A|ポジティブリストと譲渡価格・事例