会社を売却すると、譲渡益に原則20.315%の税金がかかります。同じ売却額でも、課税の仕組みや退職金との組み合わせ次第で、手元に残る金額は大きく変わるもの。本記事では、個人と法人で異なる課税、申告分離課税の計算、2027年から課税強化されるミニマムタックスの注意点、創業者利益を最大限残す節税策を、初めて会社売却を検討するオーナー経営者に向けて整理します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

会社売却の株式譲渡で手取りを左右する税金の全体像

「会社を売っても、半分近くは税金に消えるのでは」。初めて会社売却を検討するオーナーから、まず出る不安です。実際の個人株主の税率は、原則20.315%にとどまります。給与のような累進課税とは切り離し、譲渡益だけを取り出して課税する仕組みだからです。株式譲渡という手法の全体像と中小企業での使われ方を押さえると、税金の話も腹落ちしやすくなります。

譲渡益に課税される基本構造

会社売却で課税対象になるのは、株式を手放して得た利益(キャピタルゲイン)です。受け取った金額そのものではありません。オーナーが創業時に出資した金額と、売却で受け取る金額。この差が「譲渡益」であり、ここに税金がかかります。長年かけて育てた会社ほど、差は大きく膨らみます。

創業者利益という形で受け取る

中小企業のM&Aでこの譲渡益は、いわゆる「創業者利益」として手元に入ります。経営者人生の集大成にあたる資金といってよいでしょう。だからこそ、税負担を1円でも軽くし、手取りを最大化する設計が欠かせません。

なぜ「税率」より「手取り」で考えるのか

支援現場では、税率の数字だけを気にするオーナーが少なくありません。けれども本当に大切なのは、納税後に残る金額です。

退職金との組み合わせや譲渡スキームの選び方ひとつで、最終的な手取りは数千万円単位で動きます。会社売却の手取り額の計算と最大化の方法もあわせて確認しておくと安心です。

個人と法人で異なる株式譲渡税の核心

株式を売る株主が個人か法人かで、課税のルールはまるで違います。中小企業のオーナーはほぼ個人株主ですが、持株会社を挟むケースもあるため、両者の差を整理しておきます。

個人オーナーは一律20.315%の申告分離課税

個人が株式を譲渡した場合、譲渡益に対して所得税・復興特別所得税・住民税が一体で課されます。

内訳は所得税15%、復興特別所得税0.315%、住民税5%で、合計20.315%。給与など他の所得とは合算しない「申告分離課税」のため、所得がいくら大きくても税率は一定です(国税庁「No.1463 株式等を譲渡したときの課税」を参照)。

法人株主は実効税率で他の損益と通算

持株会社など法人が株式を売る場合、譲渡益は会社の利益に取り込まれ、法人税等の対象になります。

実効税率はおおむね30%前後と個人より高めですが、同じ年度の他事業の赤字と相殺できる強みがあります。会計処理が必要になる点も個人と異なり、法人株主の株式譲渡の仕訳と勘定科目の知識が前提になります。

個人と法人の課税の違い

個人株主と法人株主の税務の違いを、下表に整理します。中小オーナーが個人で株式を持つ前提で読むと、ご自身に近い欄が見えてきます。

| 比較項目 | 個人株主 | 法人株主 |

|---|---|---|

| 税金の種類 | 所得税・復興特別所得税・住民税 | 法人税・住民税・事業税 |

| 税率 | 一律20.315% | 実効税率30〜35%程度 |

| 課税方式 | 申告分離課税(他の所得と分けて課税) | 他の損益と合算して課税 |

| 損益通算 | 原則できない | 同年度の他事業の損失と相殺できる |

株式譲渡益と税額の計算方法

ここからは、実際に税額をどう計算するかを見ていきます。会社売却の規模感をつかむうえで、押さえておきたい基本です。

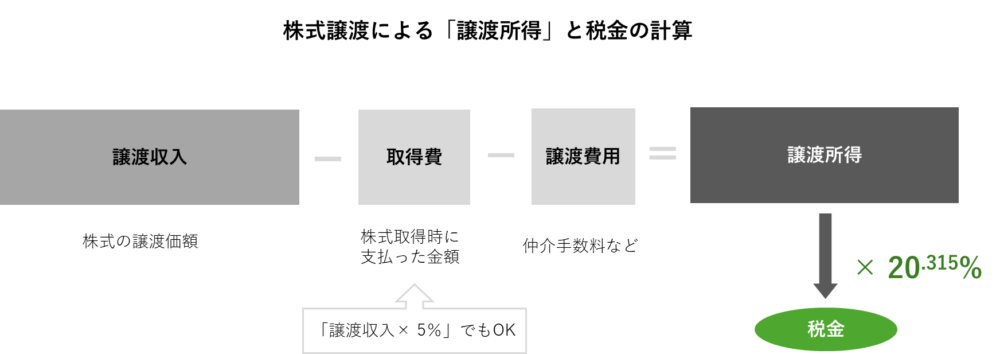

譲渡所得の計算式

個人株主の譲渡益(譲渡所得)は、次の式で求めます。受け取った金額がそのまま課税対象になるわけではない点に注意してください。

譲渡所得=譲渡収入-(取得費+譲渡費用)

取得費の考え方

取得費は、株式を手に入れたときの金額です。創業オーナーなら、設立時に払い込んだ資本金がこれにあたります。

相続や贈与で受け取った株式は、前の所有者の取得費を引き継ぎます。判断に迷いやすい論点なので、取得費の範囲と概算取得費の使い方で詳しく整理しています。

取得費が不明なときの概算取得費

古い株式で取得費の資料が残っていない。この相談は現場でも多い落とし穴です。

その場合、譲渡収入の5%を取得費とみなす「概算取得費」が使えます。ただし実際の取得費が5%を上回るなら、資料を探した方が手取りは増えます。安易に5%で済ませない判断が肝心です。

譲渡費用に含まれるもの

譲渡費用は印紙税や名義書換料などですが、金額はわずかです。会社売却では、M&A仲介会社への手数料相場(成功報酬)が譲渡費用の大半を占めます。

個人と法人の税額シミュレーション

同じ譲渡益でも、個人と法人で税額はどれだけ変わるのか。譲渡価格2億円、取得費1,000万円、手数料2,000万円のケースで試算します(数値は仮の試算です)。

譲渡所得は、2億円-(1,000万円+2,000万円)=1億7,000万円となります。

個人株主の場合

税率20.315%を当てはめると、1億7,000万円×20.315%=約3,453万円。これが個人オーナーの納税額です。

法人株主の場合

実効税率を30%とすると、1億7,000万円×30%=5,100万円。同じ譲渡益でも、個人より1,600万円以上重くなりました。中小企業のオーナーが個人で直接株式を持っている方が、税負担の面では有利になりやすい。シンプルですが、大事です。

会社売却で手取りを最大化する節税の実務

税率そのものは原則固定でも、設計次第で手取りは変えられます。現場で実際に使われる節税の打ち手を、いくつか取り上げます。

役員退職金との組み合わせ

手取りを増やす王道が、株式の対価の一部を役員退職金として受け取る方法です。会社売却の直前に退職金を支給する設計が典型例といえます。

退職所得が有利になる理由

退職金は「退職所得」として扱われ、税負担が大きく軽くなります。勤続年数に応じた退職所得控除を差し引き、さらに残額の2分の1だけが課税対象になるためです(国税庁「No.1420 退職金を受け取ったとき」を参照)。長く経営してきたオーナーほど、控除が厚くなります。

出し過ぎは逆効果になる

とはいえ、退職金は多ければよいわけではありません。不相当に高額な部分は損金に認められず、かえって会社の税負担が増えることもあります。

株式譲渡益と退職金の最適なバランスは案件ごとに違います。M&Aでの役員退職金の活用スキームを踏まえた試算が欠かせません。

相続が絡むなら取得費加算の特例

先代から相続した株式をM&Aで売る場合、見落とせないのが取得費加算の特例です。相続税の申告期限の翌日から3年以内に譲渡すれば、納めた相続税の一部を取得費に上乗せでき、譲渡益を圧縮できます。期限管理がカギを握る論点です。

事業承継税制を使った後のM&A

後継者不在で第三者承継を選ぶケースが増え、事業承継税制との関係を問われる場面も多くなりました。

贈与税・相続税の納税猶予を受けた株式を譲渡すると、猶予が打ち切られる場合があります。事業承継税制とM&Aの関係や要件を理解しないまま進めると、思わぬ課税を招きかねません。

株式譲渡か事業譲渡かで税負担は変わる

「会社ごと売る」株式譲渡と、「事業だけ売る」事業譲渡では、課税される主体も税率もまるで違います。

オーナー個人に20.315%で課税される株式譲渡に対し、事業譲渡は会社に法人税がかかり、資金を個人へ移す段階で二重課税になりがちです。株式譲渡と事業譲渡の税務上の違いを比べたうえで手法を選ぶと、手取りに差がつきます。

会社売却の税金で見落としやすい注意点

税率の計算ばかりに目が向きがちですが、実務では細かな論点でつまずく方が多いものです。相談現場でよく出る注意点を挙げておきます。

株式譲渡に消費税はかからない

株式の譲渡は有価証券の譲渡にあたり、消費税は課されません。一方で事業譲渡は資産の売買とみなされ、課税資産には消費税がかかります。違いを整理した株式譲渡と消費税の扱いもご覧ください。

株式譲渡契約書の印紙税は原則不要

株式譲渡契約書そのものには、原則として収入印紙を貼る必要がありません。課税文書に該当しないためです。ただし、代金の領収書を作る場合などは印紙が要ることもあります。

みなし配当が出ると源泉徴収が生じる

通常のM&Aでは、譲受企業が譲渡代金を支払い、源泉徴収は生じません。

例外は、株式を発行会社へ売って自己株式(金庫株)にする場合です。税務上の「みなし配当」が発生し、20.42%の源泉徴収義務が会社側に生じます。

2027年から増税されるミニマムタックスの影響

2025年分の所得から、高所得者への追加課税(ミニマムタックス)が始まりました。さらに2027年からは税制改正により要件が大幅に強化されるため、M&Aを検討するオーナーは早めの対応が求められます。。

対象は基準所得3.3億円超(現行)→1.65億円超(2027年以降)

現行制度(2025〜2026年分)では、年間の基準所得金額が3億3,000万円を超える場合に追加課税が発生し、超過分に22.5%を乗じた額と通常の所得税額との差額を納めます。しかし2027年からは特別控除額が1億6,500万円に半減、税率も30%に引き上げられます。譲渡益に換算すると、追加課税が発生するボーダーラインは約10億円超から約3.5億円超へと大幅に前倒しになります。

譲渡益3.5億円規模から要注意、売却は2026年中が有利

年商10〜30億円規模の中小企業でも、株式譲渡益が3.5億円を超えるケースは珍しくありません。2027年以降に売却すると、同じ譲渡益でも手取りが数千万〜1億円以上少なくなる可能性があります。2026年中のクロージングを目指すなら、逆算して早期着手が必要です。

売却の時期は自分では選びにくい

非上場株式には市場がなく、好きなタイミングで現金化できません。買い手探しに時間がかかるのが現実です。

譲渡益と他の損失を同じ年に相殺する税務プランも、計画通りには進みにくいもの。損失が出たときの損益通算と繰越控除の使い方とあわせ、専門機関とスケジュールを設計する意味があります。

会社売却後の確定申告と手続

譲渡益が出たら、原則として翌年に確定申告が必要です。M&Aする規模なら、ほぼ確実に対象になると考えてください。

申告期間と必要書類

申告期間は、譲渡した年の翌年2月16日から3月15日まで。確定申告書、分離課税用の申告書、譲渡所得の計算明細書などをそろえます。書類の準備が複雑で、手が止まる方も多い段階です。譲渡益が出たときの申告書の書き方が手引きになります。

確定申告が不要になるケース

例外的に申告が要らない場合もあります。源泉徴収ありの特定口座を使う上場株式の取引などが代表例です。

もっとも、非上場株式のM&Aではまず該当しません。判断に迷うときは確定申告が不要になる条件で確認してください。なお譲受企業は株式等の譲渡対価の支払調書を税務署へ提出するため、申告漏れはすぐ把握されます。

株式譲渡による会社売却の税務に関するFAQ

会社売却の税金について、相談現場でよく受ける質問をまとめました。

個人オーナーなら、譲渡益に対して原則20.315%です。売却額の全体ではなく、取得費や手数料を引いた利益部分にかかります。

多くのケースで有効です。退職所得は控除が大きく、課税対象が2分の1になるためです。ただし高額すぎると損金に認められないこともあり、株式の対価との配分は案件ごとの試算が前提になります。

株式価値が3.5億円を超えそうな場合は、影響する可能性が高いです。早めに専門家に試算してもらうことをお奨めます。

譲渡収入の5%を取得費とみなす概算取得費が使えます。ただ、実際の取得費が5%より大きければ、資料を探した方が手取りは増えます。契約書や出資の記録を確認するのが第一歩です。

株式譲渡での会社売却の税金を理解して手取りを最大化

会社売却で個人にかかる株式譲渡税は原則20.315%にとどまり、退職金の活用や取得費加算、手法選びで手取りは大きく変わります。長年育てた会社を手放す決断には、税金以上に「いくら残るか」という不安がつきまとうものです。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、中小企業の会社売却・事業承継を数多く支援してきました。税務に踏み込んだ手取り設計まで一貫してサポートします。会社売却の税金に不安があれば、お気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月16日M&A件数は2025年も過去最多|推移と会社売却への影響

2026年7月16日M&A件数は2025年も過去最多|推移と会社売却への影響 2026年7月16日デューデリジェンスの調査項目|会社売却で買い手が見る全体像

2026年7月16日デューデリジェンスの調査項目|会社売却で買い手が見る全体像 2026年7月14日M&Aで従業員はどうなる?雇用・待遇の変化と守るための実務

2026年7月14日M&Aで従業員はどうなる?雇用・待遇の変化と守るための実務- 2026年7月13日M&A後の会社名はどうなる?商号変更の判断基準と維持交渉の実務