2027年から富裕層課税が強化され、M&Aによる株式譲渡益への税負担が大幅に増えます。特別控除は1.65億円に半減、税率は30%へ引き上げ。譲渡益3.5億円超のオーナー経営者を直撃し、売却タイミングの1年違いで手取りが数千万〜億単位で変わります。早期検討すべき理由と実務対策を解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

2027年からの富裕層課税が会社売却を直撃する

「ミニマムタックス」という制度名を耳にしたことがあるオーナー経営者は、まだ多くないかもしれません。しかし、2027年(令和9年)からの強化改正は、会社売却を検討する中堅企業オーナーの手取り額に直接影響します。先延ばしの代償が、思いのほか大きい局面です。

「超富裕層だけの話」ではなくなった転換点

導入当初のミニマムタックスは、年間所得30億円規模の超富裕層を主な対象としていました。ところが令和8年度の税制改正により、譲渡益が概ね3.5億円を超えるオーナーに影響が及ぶ制度へと姿を変えます。中堅企業の事業承継型M&Aで生じる規模の譲渡益が、十分に射程に入ります。

当社が現場で感じている温度差

支援現場では、「自分には関係ない話」と捉えていたオーナーが、譲渡対価のシミュレーションを見て初めて事態の深刻さに気づく場面が増えました。年商10〜30億円規模・営業利益1〜3億円規模の会社なら、譲渡対価が3〜5億円を超えるケースは一般的です。税制改正の射程は、想像以上に手前まで来ています。

本記事で押さえるべき論点

ミニマムタックスの仕組み、改正の具体的内容、M&A実行タイミング別の手取りシミュレーション、2026年中の売却を検討する場合の実務スケジュール、そして取りうる対応策までを通しで整理します。キャピタルゲイン課税の全体像を併読すると、より理解が深まります。

ミニマムタックスの基本構造を整理する

改正内容に入る前に、制度の骨格を押さえておきます。条文上は「特定の基準所得金額の課税の特例」と呼ばれ、租税特別措置法第41条の19に規定されています。

制度が生まれた背景にある「1億円の壁」

日本の所得税は累進課税ですが、所得が1億円を超えたあたりから実効税率が逆に下がる現象が確認されてきました。原因は明快です。給与所得は最高税率55%まで上がる一方、株式譲渡益や配当などの金融所得は20.315%の分離課税で固定。所得構成における金融所得の比率が高い富裕層ほど、相対的な税負担率が下がる構造でした。

「1億円の壁」是正という政策意図

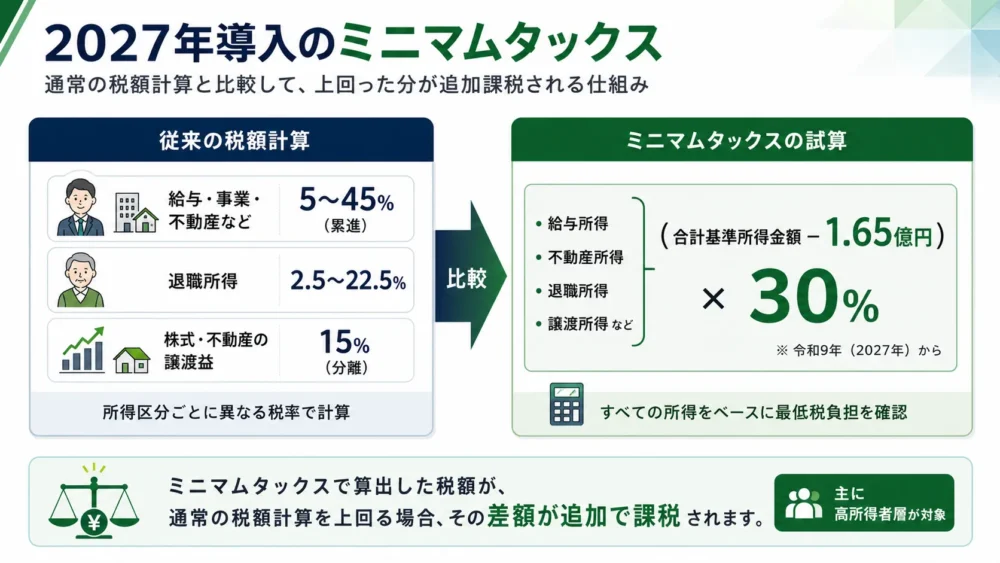

この垂直的公平の歪みを是正するために、令和5年度税制改正で創設されたのがミニマムタックスです。2025年(令和7年)分の所得税から適用が始まりました。所得が一定水準を超える個人に「最低限これだけは負担すべき」という税額を別途計算し、通常の所得税額を上回る部分を追加課税する仕組みです。

計算式の構造

追加課税額は、次の式で求めます。

| 改正区分 | 計算式 |

|---|---|

| 現行(令和7・8年分) | (基準所得金額 − 3.3億円)× 22.5% − 基準所得税額 |

| 改正後(令和9年分以後) | (基準所得金額 − 1.65億円)× 30% − 基準所得税額 |

差引後の金額がプラスになる場合に、その金額を所得税に加算して納付します。「基準所得税額」は、通常の方法で計算した所得税額に申告不要制度を適用した上場株式等の源泉徴収税額などを加えた額です。

基準所得金額に含まれる所得の範囲

基準所得金額は、総合課税の所得と分離課税の所得を合算した広い概念です。株式譲渡益、土地建物の譲渡益、上場株式の配当、事業所得、給与所得など、ほぼ全ての所得が対象となります。

NISAは対象外、申告不要制度は対象

NISA口座内で生じた譲渡益・配当は非課税所得のため含まれません。一方、源泉徴収ありの特定口座で申告不要を選択した上場株式の譲渡益・配当は、申告の有無にかかわらず基準所得金額に算入されます。「申告しなければ大丈夫」という回避策は通用しません。

令和8年度税制改正による変更点の全容

2025年12月に閣議決定された令和8年度税制改正大綱(財務省)では、ミニマムタックスについて二つの大きな変更が盛り込まれました。

変更点1:特別控除額の半減

これまで基準所得金額から差し引けた特別控除額が、3億3,000万円から1億6,500万円へと半減します。控除枠が半分になるということは、これまで対象外だった層が一気に対象に取り込まれる、ということです。

変更点2:最低税率の引き上げ

ミニマムタックス計算で用いる税率は、22.5%から30%へ7.5ポイント引き上げられます。控除額の縮小と税率の上昇という二重の強化により、対象者の追加税負担は従来比で大きく増加します。

適用開始時期

改正後の制度は、令和9年(2027年)分以後の所得税から適用されます。実務上は、2026年12月31日までに完結する譲渡が現行制度、2027年1月1日以降に完結する譲渡が改正後制度の対象となります。この1日の差が、手取り額を大きく左右します。

所得の帰属年度判定

株式譲渡所得の帰属年度は、原則として譲渡契約の効力発生日が属する年です。クロージング(決済)が2027年にずれ込んでも、契約締結が2026年中であれば2026年分所得として申告できる余地があります。ただし契約形態や条件成就のタイミングで判断が分かれる論点のため、契約書ドラフト段階から税務専門家の関与が必須です。

税制改正が株式譲渡益に与える具体的な影響

数字の話に踏み込みます。ここからが、オーナー経営者にとって最も重要な部分です。

通常の株式譲渡所得課税のおさらい

非上場株式の譲渡益には、20.315%の分離課税が課されます。内訳は所得税15%、復興特別所得税0.315%、住民税5%です。譲渡所得の金額にかかわらず一定の比率で済むため、譲渡益が大きいほど絶対額で見た税負担は重くなりますが、税率自体は変わらないのが原則でした。

追加課税が発生する分岐点は、約3.5億円

ミニマムタックスは、この通常課税に「上乗せ」される追加負担です。譲渡所得以外の所得がゼロという単純化した前提で、いつから追加負担が生じるかを試算すると次のようになります。

| 区分 | 追加課税が始まる譲渡益 |

|---|---|

| 現行(令和7・8年) | 約10.3億円超 |

| 改正後(令和9年1月以後) | 約3.4億円超 |

10億円から3.3億円へ、約3分の1まで閾値が引き下がります。これが「中堅オーナーまで影響が広がる」と言われる根拠です。実際には、中堅企業のオーナー経営者の「譲渡所得以外の所得がゼロ」ということはなく、役員報酬が仮に数千万円であるとすると、追加課税が生じるかどうかのボーダーラインは約3.5億円になります。

「年間所得6億円超」報道との数字のずれ

「対象は年間所得6億円超に引き下げ」。2025年末の読売新聞などの報道で、こうしたフレーズを目にした方もいるかもしれません。先ほどの試算「約3.5億円」と数字が合わない印象を受けるはずです。理由は、両者の前提が違うことにあります。

報道の「6億円」は、給与所得や事業所得など、累進課税(所得に応じて税率5〜45%)の所得を多く含む一般的な富裕層モデルでの目安です。一方、M&Aで得る株式譲渡益は別物。「申告分離課税」と呼ばれる仕組みで、給与所得などとは切り離して計算し、所得税の税率は一律15.315%。給与のような最高45%の累進課税は適用されません。

分離課税ゆえに逆転点が前倒しになる構造

所得の大部分が15.315%という低い税率で済む譲渡益に偏るほど、改正後の30%との差は早く逆転するのです。所得のすべてが株式譲渡益という単純ケースだと、約3.3〜3.4億円を超えた時点で追加課税が発動。報道の「6億円」よりはるかに手前の水準です。

「自分は所得6億円もないから関係ない」。そう考えていたオーナーが、いざシミュレーションすると影響圏内にいた、という場面は頻発することが考えられます。

創業オーナー特有の論点

創業オーナーには、もう一段の落とし穴があります。設立時の払込資本が小さい会社では、取得費もごくわずか。譲渡対価のほぼ全額が譲渡益として課税されるため、改正の影響を正面から受けやすい構造です。「対価3.5億円≒譲渡益3.5億円」となり、ニュースで報じられた6億円のボーダーラインを、実質的には3.5億円程度で迎えることになります。

キャピタルゲイン規模別の試算

具体的な数字で見てみます。下表は譲渡益以外の所得がゼロという仮定での仮例です。実際の試算は、給与・配当・他の譲渡所得との合算で行うため、必ず専門家のシミュレーションを受けてください。

譲渡益5億円のケース

| 項目 | 2026年実行 | 2027年実行 |

|---|---|---|

| 通常の所得税額(15.315%相当) | 約7,658万円 | 約7,658万円 |

| ミニマムタックス計算 | (5億 − 3.3億)× 22.5% = 約3,825万円 | (5億 − 1.65億)× 30% = 約1億50万円 |

| 追加所得税 | なし(通常税額が上回る) | 約2,400万円 |

| 手取り差※ | ─ | 約2,400万円減 |

※ 住民税5%は両年同額(譲渡益 × 5%)でミニマムタックスの影響を受けない。追加所得税額にも復興特別所得税2.1%が別途加算されるが割愛(税務専門家による精緻なシミュレーションが必要)。

譲渡益10億円のケース

| 項目 | 2026年実行 | 2027年実行 |

|---|---|---|

| 通常の所得税額(15.315%相当) | 約1億5,315万円 | 約1億5,315万円 |

| ミニマムタックス計算 | (10億 − 3.3億)× 22.5% = 約1億5,075万円 | (10億 − 1.65億)× 30% = 約2億5,050万円 |

| 追加所得税 | なし(通常税額が上回る) | 約9,700万円 |

| 手取り差※ | ─ | 約9,700万円減 |

※ 住民税5%は両年同額(譲渡益 × 5%)でミニマムタックスの影響を受けない。追加所得税額にも復興特別所得税2.1%が別途加算されるが割愛(税務専門家による精緻なシミュレーションが必要)。

譲渡益20億円のケース

| 項目 | 2026年実行 | 2027年実行 |

|---|---|---|

| 通常の所得税額(15.315%相当) | 約3億630万円 | 約3億630万円 |

| ミニマムタックス計算 | (20億 − 3.3億)× 22.5% = 約3億7,575万円 | (20億 − 1.65億)× 30% = 約5億5,050万円 |

| 追加所得税 | 約6,900万円 | 約2億4,400万円 |

| 手取り差※ | ─ | 約1億7,400万円減 |

※ 住民税5%は両年同額(譲渡益 × 5%)でミニマムタックスの影響を受けない。追加所得税額にも復興特別所得税2.1%が別途加算されるが割愛(税務専門家による精緻なシミュレーションが必要)。

数値はあくまで譲渡益のみを基準所得金額とした概算の仮例です。実際の会社売却の手取り計算は、役員退職金の活用や繰越控除など複数要因で変動します。

売却タイミング1年違いで生じる手取り格差

数字を眺めて感じるのは、「単に税率が上がる」という以上の重さです。譲渡益が大きいほど影響額は加速度的に拡大し、十数億円規模では1億円以上の手取り減になり得ます。

2026年12月31日と2027年1月1日の境界

冒頭でも触れたように、所得の帰属年度は契約効力発生日が基準です。クロージングを翌年に持ち越しても、契約締結を年内に終えていれば2026年所得として処理できる余地はあります。ただし、停止条件付き契約や分割実行のケースでは個別判断となり、税務調査時の論点になり得ます。

年内クロージングが重要となる事情

実務的に最も確実なのは、契約締結とクロージング(決済)の双方を2026年中に完結させることです。当社の支援現場では、「税務リスクを残さず、確実に現行税制での申告を実現するために、12月よりも前にクロージングを設定する」という設計を推奨しています。年末の駆け込みは、買い手側のデューデリジェンスや金融機関の融資実行手続がタイトになり、スケジュール遅延のリスクが上がるためです。

当社が見る判断分岐の論点

検討中のオーナーが直面する判断軸は、概ね次の4つに整理できます。

判断軸1:会社の準備状況

決算書の整備、株主名簿の整理、許認可関係の確認、これらが整っていないとそもそも2026年中の実行が困難です。準備状況を率直に評価することが出発点です。

判断軸2:自社の事業フェーズ

業績が伸びている最中で、まだ企業価値が上がる余地が大きい会社は、税負担増を加味してもなお2027年以降の売却が経済合理性で勝る場合があります。「税の損」と「企業価値上昇による得」を比較する視点が要ります。

判断軸3:オーナー個人の事情

健康状態、家族関係、後継者の有無。これらは税の理屈の外にある要素ですが、判断の核心になることがしばしばです。「税のために売り急いだが、心の準備ができていなかった」という後悔は、現場で時折耳にします。

判断軸4:買い手探しの時間軸

買い手探索から成約まで、中小企業M&Aは標準で半年から1年程度を要します。2026年中の実行を目指すなら、逆算して着手時期は限られます。M&Aのタイミングを測る基本論点と合わせて検討すべきです。

オーナー経営者が取りうる主要な対応策

選択肢を整理します。万能の正解はなく、組み合わせで税負担を平準化していくのが実務の常です。

対応策1:2026年中のM&A実行

最も直接的な対応策が、現行制度の適用を受けるタイミングでの実行です。改正前の特別控除3.3億円・税率22.5%なら、譲渡益10億円程度までは追加課税が発生しません。仮に会社売却するとしたら譲渡益10億円を超えそうか、信頼できるM&A仲介会社に試算してもらうと良いでしょう。

前倒し検討の現実的なハードル

ただし、M&Aは思い立って数か月で完了する取引ではありません。仲介会社の選定、企業価値評価、買い手候補へのアプローチ、デューデリジェンス、契約交渉、各段階で時間がかかります。2026年中のクロージングを目指すなら、遅くとも2026年の夏には本格着手が必要です。

対応策2:役員退職金の活用による所得分散

株式譲渡と同時に役員退職金を支給することで、譲渡対価の一部を退職所得として受け取る設計が可能です。退職所得は分離課税で、勤続年数に応じた退職所得控除と2分の1課税の優遇措置があります。譲渡益部分を圧縮できれば、基準所得金額の引き下げにつながります。

退職金活用の限界

役員退職金は功績倍率法などにより税務上認められる上限が決まり、無制限に積み増せるものではありません。過大退職金は税務調査で否認されるリスクがあり、買い手企業との交渉でも難色を示されることがあります。役員退職金の活用方法は、M&Aスキーム全体の中で慎重に設計する必要があります。

対応策3:株式譲渡の年を分散

株式を複数年に分けて譲渡することで、各年の基準所得金額を抑える方法も理論上は可能です。ただし、M&Aでは買い手が一括取得を求めるのが通常で、売り手の節税都合で分散譲渡を受け入れる買い手は限られます。資本提携を経た段階的譲渡など、特殊なスキーム設計が前提になります。

対応策4:資産管理会社の活用

オーナー個人が保有する株式を、設立した資産管理会社へ移し、法人として譲渡する手法です。法人税率は実効30%前後で個人の追加課税回避と組み合わせると有効な場面もあります。ただし、低額譲渡と認定されると贈与税課税のリスクがあり、設立から実行までの時間軸も必要です。資産管理会社のM&Aスキームの利点と限界を理解した上で検討すべき選択肢です。

対応策5:取得費の精査

非上場株式の取得費は、相続や設立時の払込資本など複数経路から積み上がります。書類が散逸していて概算取得費(譲渡対価の5%)で処理すると、本来計上できる取得費を失います。譲渡所得そのものを圧縮する基本動作として、株式譲渡の取得費の整理は欠かせません。

避けるべき短絡的な対策

国外転出による課税回避は、2015年以降の出国時課税制度により事実上封じられています。1億円以上の有価証券を保有する居住者が国外転出する場合、含み益に課税される仕組みです。海外移住を「節税策」として安易に提示する情報源には、慎重に距離を取るべきです。

2026年中の会社売却を視野に入れるスケジュール

ここからは、現実的な時間軸の話に踏み込みます。

中小企業M&Aの標準的な所要期間

買い手探索の開始から成約までは、中小企業M&Aの場合、早くても6か月程度かかります。買い手側のデューデリジェンス、金融機関の融資審査、契約交渉、各種許認可の引継ぎ、これらに必要な時間です。短縮できる工程もありますが、無理な圧縮は条件悪化やトラブルにつながります。

2026年中の譲渡実行の逆算スケジュール

| 時期 | 必要なアクション |

|---|---|

| 2026年春〜初夏 | 仲介会社選定、企業価値評価、ノンネームシート作成 |

| 2026年初夏〜夏 | 買い手候補へのアプローチ、トップ面談 |

| 2026年夏〜秋 | 基本合意、デューデリジェンス |

| 2026年秋〜初冬 | 最終契約交渉、契約締結 |

| 2026年12月まで | クロージング(決済) |

このスケジュール感で動くなら、検討開始は2026年の早い時期、遅くとも初夏までには専門家への相談を済ませておきたいところです。

早期着手が必要な準備項目

買い手探索の前段階で済ませておくべき準備が複数あります。決算書3期分の整理、株主名簿と株式異動履歴の確認、許認可・契約関係の棚卸し、未払残業代などの簿外債務の洗い出し、役員退職金の社内規程整備、これらが整理されていないと、デューデリジェンスで大幅な減額や破談につながります。

専門家連携と相談先選びの実務

ミニマムタックスを巡る論点は、M&Aの実務と税務の高度な交点に位置します。誰に相談するかで結果が変わります。

税理士・M&A仲介会社の役割分担

オーナーの顧問税理士は、過去の決算と税務処理を最もよく理解しています。ただし、M&Aの実務やバリュエーション、買い手探索のネットワークは別の専門領域です。M&A仲介会社と、税理士が連携する形が一般的です。

税理士法人グループのM&A仲介会社という選択肢

税務と仲介機能を一体で持つ組織には、利点があります。譲渡スキームと税負担シミュレーションを同じテーブルで議論でき、株式譲渡と役員退職金の組み合わせ、資産管理会社の活用判断、ミニマムタックス対応など、税務観点を初期段階から組み込めます。税理士のM&A関与の意義を理解した上で、相談先を選ぶことが望ましい流れです。

相談時に持参すべき資料

初回相談を有意義にするには、直近3期の決算書、株主名簿、許認可一覧、主要取引先一覧、組織図と従業員数、これらを準備するとスムーズです。仮の譲渡対価の前提に基づき、ミニマムタックスを含む税負担シミュレーションを依頼すれば、対応策の優先順位が見えてきます。

富裕層課税とM&Aに関するFAQ

現場で頻繁にいただく質問を整理します。

原則として、株式譲渡の所得は契約効力発生日が属する年に帰属します。アーンアウト型の契約や分割実行のケースでは個別判断となり、契約条項の書き方次第で結論が変わります。万全策としては、完全クロージングまで2026年中に完結させる設計です。

部分的には有効ですが、限界があります。役員退職金は功績倍率法に基づく合理的な金額に実務上は制約され、過大な部分は損金不算入や否認のリスクがあります。買い手側もデューデリジェンスで指摘してくるため、譲渡対価の調整につながることも。スキーム全体のバランス設計が要点です。

事業譲渡の場合、譲渡対価は会社に入ります。会社が譲渡益に法人税を支払い、残った資金をオーナー個人に還元する段階で別途課税が生じる構造です。株式譲渡と事業譲渡の違いを踏まえると、回避策として安直に切り替える話ではありません。M&Aは相手あっての縁談ですし、税務に強いM&A仲介会社に相談することをお奨めします。

不動産の譲渡益、相続後の自己株式取得への応募、ストックオプションの行使益など、一時的に多額の所得が発生する場面では同様の影響があります。事業承継絡みでは相続と事業承継の論点とも交錯するため、トータルでの設計が必要です。

富裕層向け課税強化のまとめ

2027年からの富裕層課税強化は、譲渡益3.5億円超の中堅企業オーナーまで射程に入る改正です。控除額の半減と税率引き上げにより、十数億円規模の譲渡では1億円を超える追加課税が発生し得ます。1日のタイミング差で手取りが激変する以上、検討の先送りが想像以上に高コストになり得る状況です。

会社売却・事業承継のご相談は、税理士法人グループのM&A仲介会社である当社にお任せください。税務と仲介を一体で扱える体制で、中小企業M&Aの豊富な実績経験を活かし、ミニマムタックスを含む税負担シミュレーションから売却スキームの設計、買い手探索まで一気通貫でご支援します。まずは無料相談から、貴社の最適なタイミングをご一緒に検討しましょう。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第一部長/M&A担当ディレクター

-

みずほ銀行にて大手企業から中小企業まで様々なファイナンスを支援。みつきコンサルティングでは、各種メーカーやアパレル企業等の事業計画立案・実行支援に従事。現在は、IT・テクノロジー・人材業界を中心に経営課題を解決。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年6月29日M&Aの流れを10ステップで解説|会社売却の相談から成約まで

2026年6月29日M&Aの流れを10ステップで解説|会社売却の相談から成約まで 2026年6月29日事業承継とM&Aの違い|比較表・選び方と後継者不在の解決策

2026年6月29日事業承継とM&Aの違い|比較表・選び方と後継者不在の解決策- 2026年6月19日清掃・害虫駆除の会社売却|M&A相場・事業承継の成功に向けた準備

- 2026年6月19日賃貸マンション管理・アパート管理会社のM&A・売却の相場・手法