廃業とは、事業を止めることです。一方で、近年増加するM&Aにより事業から離れる道もあります。本記事では、廃業とM&Aそれぞれのメリット・デメリットの比較を解説します。廃業を検討している人は、ぜひ参考にしてください。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績にもとづく無料相談でお応えします。本格的な検討前の情報収集だけでもかまいません。まずはお話をお聞かせください。

> みつきコンサルティングにM&A仲介を無料相談する|税理士法人グループ

廃業とは

廃業とは、一般に、経営者が事業を自主的にやめることです。広義には、理由・原因を問わない事業停止を指します。法律上の用語ではありません。

廃業する際には、「会社組織の解散手続」と「会社財産の清算手続」の2つの手続を踏むことになります。会社解散は会社の営業活動を停止する手続であり、会社清算は会社の財産を処分して債権者に配分する手続です。もっとも、実務的には、これらの手続を踏まずに、何もせず会社の休業(休眠)状態で放置することも多いです。

▷関連:会社の廃業とは?破産・休業・閉店との違い、2024年の倒産件数

廃業手続の基本的な流れ

廃業を決断した後は、段階的に手続を進める必要があります。まず株主総会で解散決議を行い、解散登記を申請します。その後、清算人を選任して債権債務の整理を開始します。

清算手続では、会社の資産を換価して債務を返済し、残余財産があれば株主に分配します。すべての手続が完了した後、清算結了登記を行うことで法人格が消滅します。

▷関連:会社解散とは?廃業・清算との違い、手続・期間・費用・相談先を解説

廃業する会社の約3割は、好業績

実は、廃業を検討する会社のなかには、経営状況の良い会社も少なくありません。日本政策金融公庫による「中小企業の事業承継に関するインターネット調査」によると、「良い」が2.9%、「やや良い」が28.2%と、約3割は業績が順調であることが分かります。

しかし、後継者不足などの理由によって、廃業を選択せざるを得ない状況になっているのが実情です。企業の生存率という観点から見ても、後継者問題は深刻です。黒字企業であっても事業を継続できないケースが増加しています。

▷関連:10年後の企業生存率は66.5%?倒産原因・廃業させないポイント

廃業は避けるべき?

そもそも廃業は回避すべきものでしょうか。

廃業は避けた方がよい

廃業は、できるだけ避けるのが望ましいとされます。廃業を選択した場合、従業員に蓄積された知識や経験は消失してしまいます。長年培ってきた技術やノウハウ、取引先との信頼関係などの無形資産も失われます。

後述するM&Aによって事業が引き継がれることで、従業員が今まで培ってきたノウハウを活かすことが可能になります。また、地域経済への影響も最小限に抑えられます。

▷関連:事業承継の相談先おすすめ比較|中小企業のための失敗しない進め方

廃業のメリット・デメリット

ここでは、廃業することで生じるメリットとデメリットについて解説します。

廃業するメリット

- 倒産に比べて従業員や取引先などに掛ける迷惑を最小限に抑えられます。計画的に廃業を進めることで、債務の整理も円滑に行えます。

- 経営に関する精神面での負担から解放されることも大きなメリットです。長年抱えてきた経営責任や借入金の個人保証からの解放は、経営者にとって心理的な安堵をもたらします。

廃業するデメリット

- 従業員の働き場がなくなります。最悪の場合、従業員の家族の生計まで奪ってしまう可能性もあります。廃業時の従業員への対応は、経営者にとって最も心を痛める問題の一つです。

- 廃業したとしても代表者の個人保証はそのままになるため、会社資産で返済しきれない債務は、代表者の個人資産で支払う必要があります。場合によっては、自宅などの個人資産を手放さなければならないこともあります。

- 廃業の費用も無視できません。登記費用、清算人への報酬、従業員への退職金、債務の返済など、様々な費用が発生します。黒字企業であっても、これらの費用を賄うだけの現金が手元にない場合、廃業手続が困難になることがあります。

▷関連:廃業による従業員への解雇通知のタイミングは?退職金・年末調整・手当も解説

▷関連:廃業にかかる費用は?手続や有限会社・個人事業主の留意点を解説

廃業よりM&Aを選ぶメリット・デメリット

廃業を選択せずにM&Aを実施する場合のメリットとデメリットを説明します。

M&Aを選ぶメリット

廃業しないでM&Aをするメリットです。

会社を存続させられる

まずは、企業を存続させられることが挙げられます。M&Aによって、今まで通りとはいきませんが、経営者が育ててきた企業への思いも含めて、譲受企業を通じて、残すことが可能です。

会社の歴史やブランド、地域での存在価値を継承できることは、経営者にとって大きな満足感につながります。

従業員の雇用を守れる

M&Aによって事業承継を行うことで、従業員の雇用を守れます。譲受企業には、従業員の雇用条件を引き継いでもらえることも少なくありません。

給与水準や福利厚生の維持、さらには譲受企業のリソースを活用したキャリアアップの機会も提供される可能性があります。従業員とその家族の生活を守れることは、経営者の責任を全うすることにつながります。

株式や事業の売却益を得られる

M&Aを有効活用することで、廃業を選択するよりも高い譲渡益を得られる可能性があります。相応の譲渡代金が得られた場合には、引退後の生計も立てられます。

譲渡価格によっては、残った事業を立て直せるケースすらあるかもしれません。また、得られた資金を新たな事業への投資や社会貢献活動に活用することも可能です。

個人の保証を解除できる

中小企業の場合、金融機関での借入に際し、経営者の個人保証が求められるケースがほとんどです。しかし、M&Aを実施した場合、一般的には、譲受企業に連帯保証をスイッチさせるため、経営者は個人保証から解放されます。

長年背負ってきた保証債務から解放されることで、経営者は精神的な重荷を下ろすことができます。

M&Aを選ぶデメリット

廃業しないで、M&Aをするデメリットにも触れておきます。

譲受探しに時間と労力がかかる

まずは、譲受先探しに時間と労力がかかることが挙げられます。譲受先の候補先をピックアップし、自社にとって最適な譲受先の選択が必要です。

多くの情報を整理するために、時間と労力がかかります。通常、M&Aの成約までには6ヶ月から1年程度の期間を要することが一般的です。その間、通常業務と並行して交渉を進める必要があります。

希望通りの条件での成約が難しい場合もある

M&Aでは、売り手と買い手の条件が一致しなければ成約に至りません。譲渡価格、従業員の処遇、経営方針の継承など、様々な条件について交渉が必要です。

特に、譲渡価格の算定では、専門的な企業価値の評価手法を用いて公正な価格を導き出す必要があります。場合によっては、当初の期待を下回る条件での成約となることもあります。

専門家への依頼費用がかかる

M&Aで後々の失敗を防ぐためには、専門家との契約が必須とされています。M&Aを行い、最善の結果を出すために、豊富な知識やネットワークを持つM&A仲介会社への相談が必要です。

仲介会社などへの報酬、法務・税務のアドバイザー費用などが発生します。これらの費用は数百万円から数千万円に及ぶこともあります。

▷関連:事業承継とは何か|誰に何を承継する?後継者問題と失敗例・成功方法

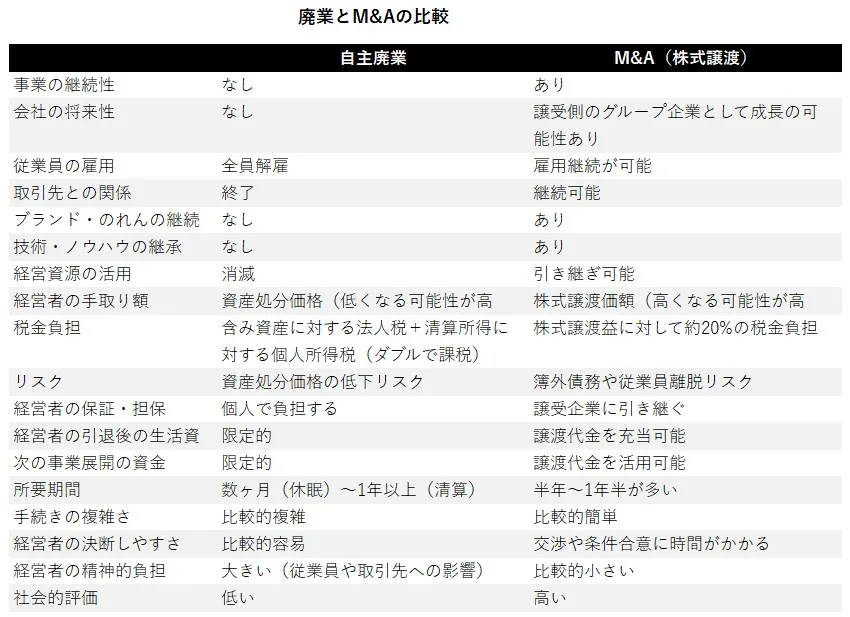

廃業とM&Aの比較

黒字・資産超過の中小企業を前提に、自主廃業する場合と、株式譲渡でM&Aする場合を比較した表が以下になります。

これらのうち、特に重要な点について説明します。税金面の違いも重要ですが、これについては後述します。

従業員への影響の比較

廃業では従業員は全員解雇となり、雇用が失われます。退職金の支払いが必要となり、会社都合退職のため通常よりも高額になることが一般的です。

M&Aでは従業員の雇用が維持され、多くの場合、労働条件も引き継がれます。譲受企業の規模や経営資源によっては、従業員にとってより良い労働環境が提供されることもあります。

取引先への影響の比較

廃業の場合、取引先との契約は終了し、取引関係も消滅します。長年の信頼関係が断ち切られることで、取引先にも影響が及びます。

M&Aでは、譲受企業が取引関係を引き継ぐため、取引先との関係を維持できます。むしろ、譲受企業の信用力や営業網を活用することで、取引関係が強化されることもあります。

売却価値と税金面の比較

廃業とM&Aにおける企業価値の算定方法と税負担の違いは大きいです。これらによる経済的な差がM&Aを選択する大きな理由になっています。

| 項目 | 廃業 | M&A(株式譲渡) |

|---|---|---|

| 要約 (手取額の視点) | 資産を時価で処分し残余財産を受け取りますが、最大約49%の累進課税が適用されるため、手取額が大幅に減少します。債務超過の場合は自己負担も発生します。 | 純資産に「のれん」を加えた価格で株式を譲渡でき、税率は一律20.315%のため、手取額を大幅に増やすことが可能です。分離課税で他の所得の影響を受けません。 |

| 譲渡価格 | ・資産の処分価格は低額になりがち ・従業員への退職金は会社都合退職となるため上乗せを検討する必要がある ・支払うべき債務が換価価値を上回る場合、オーナー経営者の自己負担が生じる可能性がある ・債務超過になれば、清算手続ではなく破産手続や民事再生などの法的整理を検討する必要が生じる | ・純資産に加えて「のれん」も考慮 ・評価手法は様々 ・譲受企業が高く評価すれば、純資産を大きく上回る譲渡価格が付くこともある ・類似会社比較法やDCF法などの手法を用いることで、将来の収益性を反映した評価が可能 ・独自の技術や顧客基盤を持つ企業は、帳簿上の純資産を大幅に超える評価を得られることがある |

| 税金の扱い | ・残余財産の処分により売却益が生じた場合、それが繰越欠損金や他の資産の売却損を上回るときは法人税等の課税が生じる ・株主は会社清算後の残余財産を配当金として受け取る ・個人所得には累進課税が適用される ・最高税率は残余財産が多いほど高くなる ・4,000万円超の場合には最大で約56%(配当控除後は最大で約49%) | ・オーナー経営者(個人)が自社株を譲渡した場合、譲渡益に20.315%の税金がかかる(所得税、復興特別所得税、住民税を含む) ・廃業時の最大約49%の税率と比較すると、税負担は大幅に軽減される ・株式譲渡は分離課税のため、他の所得と合算されず、税率が一定である |

▷関連:会社清算とは?会社売却(M&A)との比較・手続・税金を解説

廃業の現状

近年、休廃業・解散の件数は高止まりしています。これは、経営者の高齢化と後継者不足が深刻化していることを示しています。

休廃業・解散の推移

2025年1月発表の東京商工リサーチの調査によると、2024年に全国で休廃業や解散した会社は約6万3千件にも及びました。これは過去最多になります。

中小企業の経営者は、事業の将来性や収益性に関わらず、後継者がいないことを理由に廃業を選択するケースが増えています。この傾向は、今後も続くと予想されています。

廃業と倒産、休業の違い

ここでは、廃業と類似した意味を持つ、倒産や休業との違いに触れておきます。

倒産と廃業の違い

倒産と廃業は似た意味を持っており、意味を間違えやすいものが倒産です。倒産とは、弁済期にある債務を弁済できなかったり、経済活動を続けられなかったりする状態、もしくはその可能性が高く、経営・事業の継続が困難となることなどを指します。

狭義の廃業は、後継者不足などの理由によって自主的に経営・事業をやめることなので、業績不振や債務などによって経営・事業の継続が困難となる倒産とは異なります。民事再生など、自主廃業以外の廃業は倒産と同義になります。

▷関連:民事再生とは|スポンサー型でM&Aする方法で廃業・破産を回避

休業と廃業の違い

休業とは、一時的に事業を停止することを指します。停止するだけのため、会社自体が無くなるわけではありません。休業の場合、事業は停止しているものの、会社自体は存続します。会社自体が完全に消滅してしまう廃業とは、この点で大きく異なります。会社の休業(休眠)状態を選択する経営者もいますが、長期間放置すると「みなし解散」の対象となることがあります。

経営者の中には、将来的に事業を再開する可能性を残すため、廃業ではなく休業を選択する人もいます。また、廃業の費用を工面できない場合にも、休業が選ばれることがあります。ただし、休業中も法人住民税の均等割が発生するなど、一定のコストがかかることに注意が必要です。

▷関連:会社の休業(休眠)とは?廃業との違い・メリットとデメリット

廃業が増加している理由

廃業が増加している理由として、代表者の高齢化が進んでいることも大きな要因の1つです。上記の東京商工リサーチの調査によると、休廃業・解散した会社の代表者の年齢は、70代が最も多く41.6%で、60代以上を合わせると全体の87.6%と、高齢化が顕著であることが分かります。また、後継者不足の深刻化や事業承継対策の遅れも、廃業が増加している原因と考えられます。

有限会社の廃業も増加

有限会社の廃業も増加しています。有限会社は2006年の会社法改正により新設できなくなりましたが、既存の有限会社は特例有限会社として存続しています。有限会社は中小規模の企業が多く、経営者の高齢化により廃業を選択するケースが増えています。有限会社の廃業手続は株式会社とほぼ同様ですが、いくつかの相違点があります。

▷関連:有限会社を廃業するには?解散手続の流れ・費用・株式会社との違い

個人事業主の廃業も見逃せない

個人事業主の廃業も増加傾向にあります。小規模な飲食店や小売店、サービス業などで、後継者不在や収益性の悪化を理由に廃業する個人事業主が増えています。個人事業主の廃業は、税務署への廃業届の提出など、比較的簡易な手続で済みますが、従業員を雇用している場合は、雇用保険や社会保険の手続も必要です。

▷関連:個人事業主の廃業届の提出時期|書き方・手続・注意点・休業とM&A

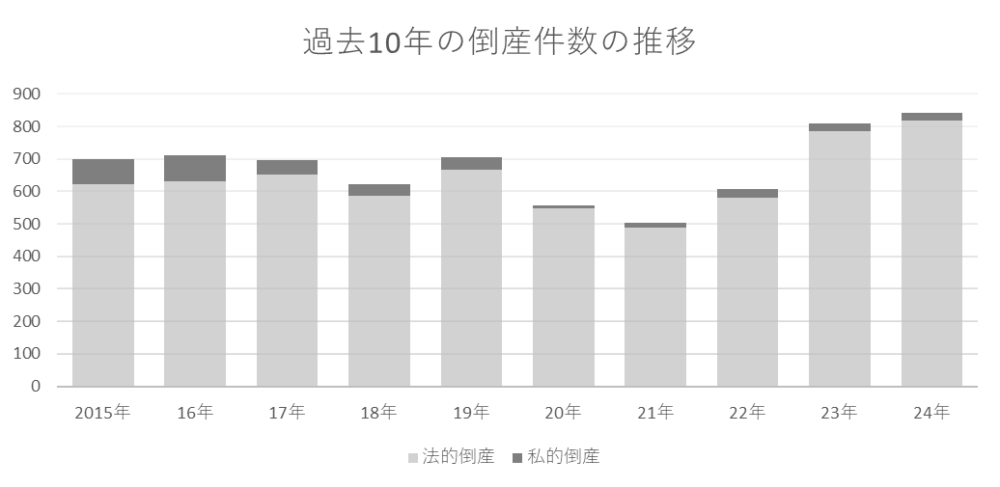

2025年公表の倒産件数は1万件超!

東京商工リサーチの調査によると、2024年の倒産件数(負債額1,000万円以上)は前年比15.1%増の約1万件に上りました。この水準は、東日本大震災の影響が残っていた2013年以来になります。

東京商工リサーチのデータを元に当社作成

倒産増加の背景

倒産が増加している背景には、複数の要因があります。コロナ禍で導入された実質無利子・無担保融資(ゼロゼロ融資)の返済が本格化し、資金繰りに苦しむ企業が増えています。また、原材料費や人件費の上昇により、収益性が悪化している企業も少なくありません。これらの要因が重なり、倒産件数が増加しています。

後継者不在による倒産も多い(2024年11月TDB発表)

帝国データバンクが公表した全国「後継者不在率」動向調査(2024年)によると、2024年1月から10月までに発生した後継者不在による倒産は455件に達しました。前年の過去最多564件と同水準で推移していますが、特に10月は単月で63件と過去最多を記録し、増加傾向が加速しています。このまま推移すれば、2年連続で年間500件を超える見通しです。

業種別の傾向

建設業、小売業、サービス業での倒産が目立ちます。特に、人手不足が深刻な業種では、人件費の上昇が経営を圧迫しています。一方で、製造業では海外との競争激化や円安の影響を受け、収益が悪化している企業もあります。業種によって倒産の要因は異なりますが、いずれも経営環境の厳しさを反映しています。

▷関連:プロラタ(方式)とは?残高・信用プロラタの計算でリスケを実現!

廃業とM&Aの比較(まとめ)

後継者不在等で廃業を検討している場合でも、M&Aを活用することで従業員の雇用を守り、取引先との関係を維持できます。廃業では資産を処分価格で現金化しますが、M&Aでは「のれん」を含めた企業価値で評価されるため、より高い譲渡対価を得られる可能性があります。

みつきコンサルティングは、廃業支援型M&Aを含む事業承継の相談に対応しています。税理士・公認会計士に加えて、経営コンサルティング経験者が在籍し、最適な譲受企業をご紹介します。後継者不在でお悩みの際は、まずはご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年2月8日M&Aの増加理由と背景は?今後の中小企業の会社売却の見通しも解説

2026年2月8日M&Aの増加理由と背景は?今後の中小企業の会社売却の見通しも解説- 2026年2月8日M&Aのトレンドは?業界別に日本企業の今後の予測を解説

- 2026年2月8日M&A市場の規模・動向は?日本での件数推移・今後の展望を解説

- 2026年2月7日M&Aニーズの高い人気の業種6選!業界別の動向・成約事例も紹介