M&Aを検討する際、株式譲渡と事業譲渡という2つの主要な手法の「違い」を理解することは非常に重要です。株式譲渡は法人全体、事業譲渡は特定の事業が対象となり、それぞれ取引主体や税務、手続きの簡便性に大きな差があります。本記事では、これら2つの手法の具体的な違いと、M&Aの目的や状況に応じた適切な選択肢について解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

M&A手法としての株式譲渡・事業譲渡

M&A・会社売却を検討されている多くの経営者が、まず直面する疑問の一つが、「株式譲渡と事業譲渡、どちらを選べば良いのだろう?」というものではないでしょうか。この二つの手法は、M&Aの代表的な選択肢であり、その性質、メリット、デメリットが大きく異なります。

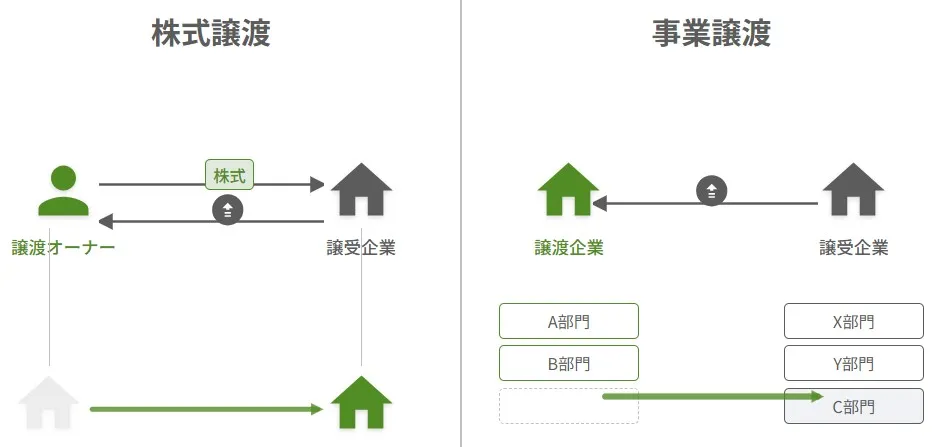

株式譲渡とは

株式譲渡とは、譲渡オーナーが保有する対象会社の株式を、譲受企業に譲渡することで、経営権を移転する手法です。これは、会社全体を「丸ごと」譲渡するイメージに近いでしょう。例えば、ある会社の株を全て譲渡すれば、その会社が持っている資産も負債も、契約も許認可も、すべてそのまま引き継がれることになります。

▷関連:株式譲渡とは|中小企業の目的・メリットとデメリット・従業員の処遇

事業譲渡とは

一方、事業譲渡は、譲渡会社が所有する事業の一部、またはその全てを、譲受企業に譲渡することを指します。この場合、会社の経営権自体は移転しません。例えるなら、会社という「大きな家」の中から、「特定の部屋」や「その部屋にある家具」だけを売却するようなイメージです。譲渡対象を個別に選べる柔軟性があり、譲受企業は欲しい事業だけをピンポイントで取得できます。

▷関連:事業譲渡とは|デメリット・M&Aでの活用法・会社法の手続と流れ

株式譲渡と事業譲渡の比較|法務・税務・会計の視点

株式譲渡と事業譲渡は、M&Aにおける主流の手法ですが、その「違い」を深く掘り下げると、様々な側面で異なる特徴が見えてきます。

株式譲渡と事業譲渡を8つの視点で比較

株式譲渡と事業譲渡の主な違いは以下のとおりです。

取引の対象範囲

株式譲渡では、譲受企業は対象会社の株式を譲受するため、対象会社が保有するすべての資産と負債を、文字通り「そのまま」引き継ぐことになります。これには、貸借対照表に載っていない「簿外債務」や「偶発債務」といった潜在的なリスクも含まれる可能性があります。そのため、譲受企業は、事前に徹底したデューデリジェンス(精査)を行うことが非常に重要となります。

事業譲渡の場合、譲受企業は特定の事業に関連する設備、在庫、従業員など、譲渡契約で明示された資産のみを選択的に承継できます。負債も引き継がずに取引を進められるため、譲受企業は不要なリスクを排除し、安心してM&Aを進められる可能性が高まります。まるで、好きな具材だけを選んでお弁当を作るような柔軟性があるのです。

取引の主体

株式譲渡の取引主体は、対象会社の株式を保有する株主です。株主が個人である場合もあれば、法人である場合もありますが、いずれにしても株主が直接、譲受企業との間で株式の譲渡契約を結びます。譲渡対価も、その株主の元に直接支払われることになります。

一方、事業譲渡の取引主体は、事業を譲渡する「法人」そのものです。つまり、会社が自身の事業や資産を譲受企業に売却する形になります。この場合、譲受対価は譲渡会社に入り、個人の譲渡オーナーに直接入るわけではありません。

譲渡対価の帰属

株式譲渡では、譲受企業から支払われる譲渡対価は、直接、株式を売却した譲渡オーナー(株主)個人の元に入ります。これは、譲渡オーナーがM&Aを行う大きな動機の一つとなるでしょう。個人で自由に資金を使いたいと考える譲渡オーナーにとって、非常に都合が良い場合が多いのです。

事業譲渡の場合、譲渡対価は事業を売却した「会社」に入ります。会社に入ったお金を譲渡オーナー個人が自由に使うためには、役員報酬や配当として会社から引き出す手続が必要になります。この際、会社で法人税が課された後、さらに個人で所得税や住民税が課される可能性があり、いわゆる「二重課税」のような状況が生じる場合があります。

手続の簡便性

株式譲渡は、手続が比較的簡単でスムーズに進められることが多いのが特徴です。基本的に、株式名簿の書き換えと、必要な場合は株主総会での承認手続で完了します。まるで、一枚の紙を書き換えるだけで、会社の持ち主が変わるようなイメージです。そのため、譲渡オーナーと譲受企業双方にとって、時間と労力を節約できるメリットがあります。

事業譲渡は、譲渡対象となる事業に関連する個別の資産や負債、契約などを一つ一つ確認し、譲渡手続を進める必要があるため、手続が複雑になりがちです。例えば、不動産の登記移転や、従業員の再雇用契約、取引先との契約の巻き直しなど、多岐にわたる手続が求められます。まるで、引っ越しをする際に、一つ一つの家具や書類を丁寧に梱包して運ぶような手間がかかるかもしれません。

許認可や契約の承継

株式譲渡では、会社自体が存続し、経営権が移転するだけなので、既存の許認可や取引先との契約は基本的にそのまま引き継がれます。これは、M&A後の事業運営の継続性を保つ上で非常に大きなメリットです。例えば、特定の許認可が必要な事業の場合、新たに許認可を取得する手間や時間が省けるため、事業をスムーズに再開できます。

事業譲渡の場合、事業が持つ許認可や契約は、原則としてそのまま引き継がれません。譲受企業は、必要な許認可を再取得したり、取引先との契約を新たに結び直したりする必要があります。これは、事業の引継ぎにおいて、一時的に業務が停滞するリスクを伴う可能性があり、この点を慎重に考慮する必要があるでしょう。

偶発債務・簿外債務等のリスク

株式譲渡は、対象会社を文字通り「丸ごと」引き継ぐため、譲受企業は、譲渡オーナーが認識していなかった潜在的な負債(簿外債務)や、将来発生する可能性のある債務(偶発債務)といったリスクも引き継ぐことになります。このため、譲受企業は、事前のデューデリジェンスを特に慎重に行い、リスクを洗い出す必要があります。

事業譲渡の場合、譲受企業は、譲渡対象となる資産や負債を個別に選定できるため、譲渡会社が抱える潜在的なリスクや負債を引き継ぐ可能性を低く抑えることができます。これにより、譲受企業は不要なリスクを排除し、安全に取引を進められる可能性が高まります。リスクヘッジの観点から見れば、事業譲渡は非常に魅力的な選択肢と言えるでしょう。

税金の取り扱い

株式譲渡の場合、譲渡オーナーが個人の株主であれば、株式の譲渡益に対して所得税と住民税が課されます。その税率は、おおむね20%程度と比較的低いのが特徴です。一方、譲渡オーナーが法人株主であれば、法人税が課税されます。消費税は発生しないため、この点も譲渡オーナーにとっては大きなメリットとなりえます。

▷関連:株式譲渡の税金|非上場株式の事業承継・M&Aでの計算方法と節税

事業譲渡の場合、譲渡会社が事業の売却益を得るため、これに対して法人税が課税されます。法人税率は、ざっくりと34%程度になる場合があります。また、譲渡した資産に建物や機械装置、商品などの課税資産が含まれると、消費税も課されます。一見すると税率が高いと感じるかもしれませんが、事業譲渡では税額自体が少なくなるケースや、多額の繰越欠損金や役員退職慰労金を活用して納税額を軽減できる場合もあります。

▷関連:事業譲渡・事業売却の税務|M&Aでの税金対策・買い手のメリット

のれんの扱いと節税効果

M&Aで発生する「のれん」とは、対象会社のブランド力や技術力など、貸借対照表には載らない無形資産の価値を指します。事業譲渡の場合、譲渡した事業の時価純資産額と譲渡対価の差額が「のれん」として計上され、税務上、損金(費用)として扱うことができる場合があります。これは、譲受企業にとって将来の法人税を抑える節税効果に繋がる可能性があります。

▷関連:事業譲渡の「のれん」とは?評価・算定方法、仕訳・税効果を解説

一方、株式譲渡では、譲受企業側で原則として税務上のれんは発生しません。つまり、のれんを損金算入して節税することはできないのです。ただし、株式譲渡では、譲受企業が対象会社の繰越欠損金を引き継ぐことが可能であり、これによって税負担を軽減できるケースもあります。どちらの手法が節税に繋がるかは、ケースバイケースで慎重な判断が求められるでしょう。

▷関連:M&Aの「のれん」が償却不要になる?計算方法・仕訳・償却期間とは

事業譲渡と株式譲渡の違い一覧

上記の主な違いを含めた事業譲渡と株式譲渡の違いを表にまとめました。

| 項目 | 事業譲渡 | 株式譲渡 |

|---|---|---|

| 基本的な違い | 特定の事業部門または全事業を切り出して譲渡 | 会社の全株式を譲渡し、会社の支配権を移転 |

| 譲渡対象 | 事業の全部または一部(事業資産、契約、場合によっては債務) | 株式 |

| 取引主体 | 法人と法人 | 個人または法人と個人または法人 |

| 譲渡対価の帰属先 | 対象会社(法人)に入る | 株主(譲渡オーナー個人)へ直接支払われる |

| 会社の存続 | 譲渡後も会社は存続(一般的) | 会社は存続するが経営権が移転 |

| 譲受企業のリスク | 承継する資産・負債・契約を個別選定可能でリスク限定しやすい | 潜在的な偶発債務や過去のリスクもすべて引き継ぐ |

| 契約・許認可の扱い | 個別承継(個別の同意や手続きが必要) | 包括承継(既存契約や許認可をそのまま承継) |

| 税務上の扱い | のれんを税務上の損金として償却可能な場合がある | のれんは連結決算上計上されるが税務上の損金算入不可 |

| 消費税 | 譲渡資産に対して消費税が発生 | 消費税は発生しない |

| 手続きの複雑さ | 複雑(個別の資産移転手続きが必要) | 比較的簡便 |

| 従業員の扱い | 雇用契約の個別再締結が必要 | 雇用移転の同意は基本的に不要 |

▷関連:事業譲渡と会社分割の違い・選び方|手続・税務も分かり易く解説

株式譲渡と事業譲渡の比較|売り手・買い手の視点

株式譲渡と事業譲渡について、譲渡オーナーと譲受企業のそれぞれの立場から、その違いを比較します。

株式譲渡と事業譲渡のどちらを選ぶべき?|譲渡オーナーの立場

M&Aを検討する譲渡オーナーにとって、株式譲渡と事業譲渡のどちらを選ぶかは、その後の人生設計や事業の方向性を大きく左右する重要な決断です。特に、手元に残るお金や残したい事業の有無など、譲渡オーナーならではの視点から、それぞれのメリット・デメリットを下表で整理しています。

| 判断基準 | 株式譲渡 | 事業譲渡 |

|---|---|---|

| 個人での資金確保を重視する場合 | 株式の譲渡対価は直接、譲渡オーナー個人の元に入ります。この資金は、退職後の生活資金、新たな事業への投資、あるいは個人の自由な財産として活用できるため、使い勝手が非常に良いです。 | 売却対価は譲渡会社に入り、個人で引き出すには配当や役員報酬といった形を取る必要があります。その際に二重課税のような追加の税負担が発生する可能性があり、お金の使い勝手が悪いです。 |

| 残したい事業がある場合 | 会社全体を譲渡する手続ですので、原則として特定の事業だけを残すことはできません。M&A後に事業を継続したい場合は、新たに会社を設立したり、別の形で事業を立ち上げたりする必要が出てきます。 | 特定の事業だけを譲渡できるため、採算性の低い事業やシナジーが薄い事業を切り離し、残りの事業は継続して経営できます。不要な事業を整理し、経営資源を集中させることで、残った事業をさらに発展させる経営戦略を描けます。 |

| 手続の負担を減らしたい場合 | 手続が非常にシンプルで、スムーズに進む傾向があります。株式名簿の書き換えが中心となるため、関係者も少なく、交渉から完了までの期間も短く済むことが多く、譲渡オーナーの負担を軽減しやすいです。 | 個別の資産や契約の移転手続、許認可の再取得など、多岐にわたる手続が必要となります。多くの書類作成や交渉、関係者への説明が求められるため、譲渡オーナーや社内の担当者の労力が大きくなる可能性が高いです。 |

| 税負担を抑えたい場合 | 譲渡オーナー個人の譲渡所得に対して、所得税・住民税が課され、その税率は20.315%と低く設定されています。これは、事業譲渡で会社に課される法人税率よりも低い場合が多く、税負担を抑えたい譲渡オーナーにとっては魅力的です。 | 事業の売却益に法人税・地方税が課され、その税率は約34%と株式譲渡よりも高い傾向にあります。ただし、繰越欠損金との相殺や役員退職慰労金の損金算入を活用することで、実質的な税負担を軽減できる場合もあります。また、譲受企業側でののれんの損金算入による節税効果を考慮し、譲渡対価に上乗せ交渉ができる可能性もあります。 |

▷関連:事業売却とは|M&A・株式譲渡・事業譲渡と違う?流れ・相場・税金

株式譲渡と事業譲渡のどちらを選ぶべき?|譲受企業の立場

M&Aは、譲渡オーナーだけでなく、譲受企業にとっても未来を左右する重要な経営戦略です。譲受企業は、M&Aによって得られるメリットを最大化し、潜在的なリスクを最小化したいと考えるでしょう。ここでは、譲受企業の視点から、株式譲渡と事業譲渡のどちらを選ぶべきかを比較した内容を下表にまとめました。

| 判断基準 | 株式譲渡 | 事業譲渡 |

|---|---|---|

| リスクを抑えたい場合 | 対象会社のすべてを承継するため、簿外債務や偶発債務など、過去の事業活動で生じた潜在的なリスクも、そのまま譲受企業が引き継ぐことになります。事前のデューデリジェンスが極めて重要になります。 | 譲受企業は欲しい事業や資産を選んで取得できます。不要な資産や、リスクを抱える負債を切り離して承継できるため、M&A後のトラブル発生リスクを最小限に抑え、安全に取引を進めることが可能です。 |

| 節税効果を重視する場合 | 原則として税務上のれんを計上できません。ただし、対象会社が多額の繰越欠損金を抱えている場合、株式譲渡によってその欠損金を引き継ぎ、将来の利益と相殺することで、税負担を軽減できるメリットがあります。 | 譲受した事業ののれんを税務上の損金として計上し、将来の法人税を圧縮できる可能性があります。これは、長期的に見て大きな節税効果に繋がるため、譲受企業が重視するポイントとなることが多いです。 |

| 事業の継続性を重視する場合 | 会社全体を承継するため、既存の契約や許認可が基本的にそのまま維持されます。従業員の雇用も維持されやすく、事業運営のために特別な手続が不要なケースが多いため、M&A完了後すぐに事業を再開し、継続性を保ちやすいです。 | 許認可の再取得や取引先との契約の巻き直し、従業員の再雇用など、様々な手続が必要となります。これらの手続には時間と労力がかかり、場合によっては事業運営に一時的な中断が生じる可能性も懸念されます。 |

▷関連:営業権譲渡とは|事業譲渡と違う?利点と欠点・価格相場・流れ・税務

株式譲渡と事業譲渡の比較|ケース別

株式譲渡と事業譲渡は、それぞれ異なる特性を持つため、どちらが最適かは譲渡オーナーと譲受企業の目的、そして対象会社の状況によって大きく変わります。具体的なケースを想定して、どのような選択肢が適しているかを見ていきましょう。

| 場面や状況 | 適した手法と理由 |

|---|---|

| 経営引退を考えている場合 | 株式譲渡が最も適しています。株式を100%譲渡すれば、会社自体を譲受企業に完全に引き渡すことになるため、譲渡オーナーは経営の重責から解放され、安心して引退後の人生を歩むことができます。手続も簡便であるため、スムーズな引退を実現しやすいのも大きなメリットです。 |

| 特定の事業のみを整理したい場合 | 事業譲渡が有力な選択肢となります。対象とする事業を切り離して譲渡できるため、譲渡オーナーは残したいコア事業に経営資源を集中させ、会社の再建や成長戦略を描くことができます。これは、企業の経営体質を改善し、より良い未来を築くための抜本的な改革となり得ます。 |

| 許認可や取引先との関係維持が重要な場合 | 株式譲渡が優位となります。会社自体が存続し、経営権のみが移転するため、既存の許認可や契約は基本的にそのまま引き継がれます。これにより、M&A後の事業運営の混乱を最小限に抑え、顧客や取引先からの信頼を継続できる可能性が高まります。新たな許認可の取得や、契約の巻き直しといった煩雑な手続が不要である点は、大きな安心材料となります。 |

| リスクの高い事業・会社の場合 | 事業譲渡が望ましい選択となります。対象会社が簿外債務や偶発債務など、潜在的なリスクを抱えている可能性が高い場合、譲受企業は必要な資産や事業のみを選別して取得できるため、リスクの高い部分を切り離し、安全に取引を進めることが可能です。 |

株式譲渡と事業譲渡の組み合わせと複雑なケースへの対応

M&Aは、常にシンプルなケースばかりではありません。譲渡オーナーと譲受企業それぞれの複雑なニーズや、対象会社の特殊な状況に対応するためには、株式譲渡と事業譲渡の枠を超えた、より高度なM&Aスキームの構築が求められることがあります。ときには、会社分割といった他の手法との組み合わせも視野に入れる必要があるでしょう。

会社分割との関係

M&Aの手法を考える上で、事業譲渡と並んでよく検討されるのが「会社分割」です。会社分割も、特定の事業を切り出して他の会社に承継させる点では事業譲渡と似ています。しかし、決定的な違いは、会社分割が会社法上の「組織再編」に該当するのに対し、事業譲渡はそうではない点にあります。会社分割は、権利義務を「包括的に」承継できるため、個別の契約巻き直しが不要になる場合があります。これは、事業譲渡の最大の課題である手続の煩雑さを解消できる可能性を秘めています。

会社分割には、既存の会社に事業を引き継ぐ「吸収分割」と、新しく会社を設立して事業を引き継ぐ「新設分割」があります。どちらを選ぶかは、譲渡オーナーと譲受企業の具体的な目的や、税務上の影響を考慮して慎重に判断する必要があります。複雑な選択肢ですが、柔軟なM&A戦略を可能にする強力なツールと言えるでしょう。

▷関連:新設分割とは?吸収分割との違い・M&Aでの活用例・手続の流れ

複雑なM&Aスキームの構築

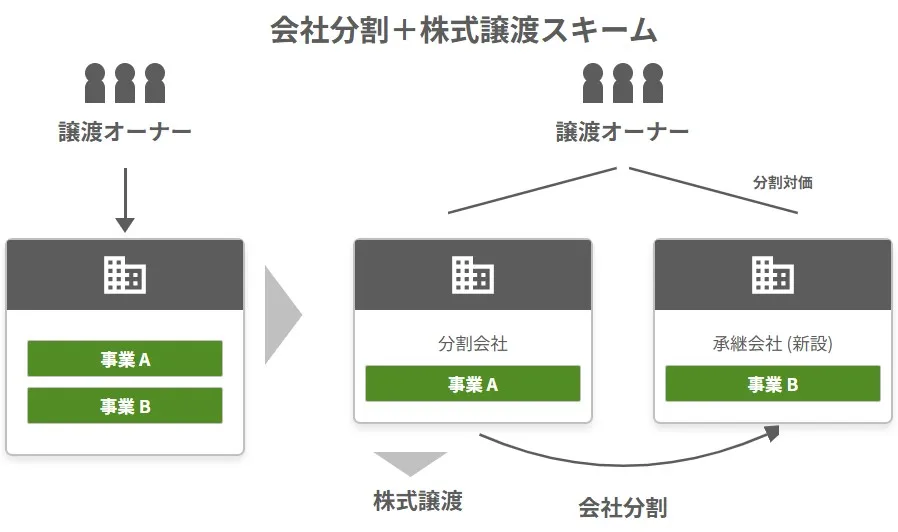

譲渡オーナーが「特定の事業だけを譲渡したい」と望み、一方で譲受企業が「その事業を株式譲渡の形で譲受したい」と考えるような、双方の希望が真っ向から対立するケースも存在します。このような状況では、単一の手法だけでは解決が難しく、会社分割と株式譲渡を組み合わせた、より複雑なスキームを構築することが有効です。

例えば、対象会社が譲渡オーナーにとって残したい事業と、譲受企業が欲しい事業を保有している場合を考えてみましょう。この時、まず会社分割を使って、譲受企業が欲しい事業を「分割会社」として切り出し、不要な事業や資産は「新設会社」として残します。その上で、譲渡オーナーが分割会社(譲受企業が欲しい事業の会社)の株式を譲受企業に売却するという方法が考えられます。これにより、譲受企業は必要な事業のみを株式譲受の形で取得でき、譲渡オーナーは残したい事業を新設会社として保有し続けることができるのです。

不要な資産の処理と節税

対象会社が事業に直接関係のない現預金(不要現預金)や不動産(不要不動産)、またはその他の投資株式などを保有している場合、それらがM&Aの譲渡対価を不必要に押し上げてしまうことがあります。譲受企業としては、事業に必要な資産だけを譲受したいと考えるのが自然でしょう。

このような場合、M&Aの前に不要な資産を切り離す手続を検討することがあります。例えば、前述の会社分割を利用して、不要な資産を別の会社に承継させてから、対象会社の株式を譲渡する方法や、譲渡オーナーが会社から不要現預金を「役員退職慰労金」として受け取ることで、譲渡対価を適正化しつつ、税務上有利な形で手元資金を確保する方法などが考えられます。役員退職慰労金は、一定の要件を満たせば退職所得として税務上優遇されることが多く、譲渡オーナーと会社双方にとって節税メリットが期待できる場合があります。

少数株主の存在

非上場会社のM&Aでは、譲渡オーナー以外に、親族や従業員持株会などの「少数株主」が存在することがあります。譲受企業が対象会社の株式を100%取得したい場合、これらの少数株主の取り扱いが課題となることがあります。少数株主が株式の売却に同意してくれれば問題ありませんが、連絡が取れない、あるいは売却に反対しているといったケースがあります。

このような状況に対処するためには、少数株主から会社が株式を買い取る「自己株式の取得」や、株式を強制的に買い取る「キャッシュアウト(スクイーズアウト)」といった手続を検討する必要があります。特に、相続が未了で株式が共有状態になっている場合は、さらに複雑な手続が必要となることもあります。これらの手続は、会社法や税法の専門的な知識が不可欠であり、M&Aのスケジュールやコストにも大きな影響を与えるため、慎重な検討が求められます。

株式譲渡と事業譲渡の違いのまとめ

株式譲渡は会社全体を譲渡し対価が株主個人に入り手続が簡便で許認可や契約が承継されます。事業譲渡は特定の事業のみを譲渡し対価が会社に入り資産や負債を選別できリスク回避が可能ですが手続が複雑です。株式譲渡の税率は約20%、事業譲渡は約34%ですが節税手法があり、譲渡オーナーの資金確保や事業継続、譲受企業のリスク回避や節税効果に応じて最適な選択が異なります。

当社はみつき税理士法人グループのM&A仲介会社として15年以上の業歴があり中小企業M&Aに特化した実績経験が豊富なM&Aアドバイザー・公認会計士・税理士が多く在籍しております。M&Aをご検討の際はみつきコンサルティングにご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月17日M&Aでの銀行の役割は?助言・融資・仲介会社との違いを解説

2026年7月17日M&Aでの銀行の役割は?助言・融資・仲介会社との違いを解説- 2026年7月17日M&A戦略とは|会社売却を有利に進める譲渡オーナーの考え方

2026年7月17日M&A件数は2025年も過去最多|推移と会社売却への影響

2026年7月17日M&A件数は2025年も過去最多|推移と会社売却への影響 2026年7月17日デューデリジェンスの調査項目|会社売却で買い手が見る全体像

2026年7月17日デューデリジェンスの調査項目|会社売却で買い手が見る全体像