合併で自社は残るのか、消えるのか。まずは存続会社と消滅会社という言葉の意味がつかめないと、不安でしょう。本記事は、存続会社が引き継ぐ事業や契約、資本金の決め方、必要な手続までを整理します。中小企業のM&Aで合併と株式譲渡をどう選ぶかも、現場目線で解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

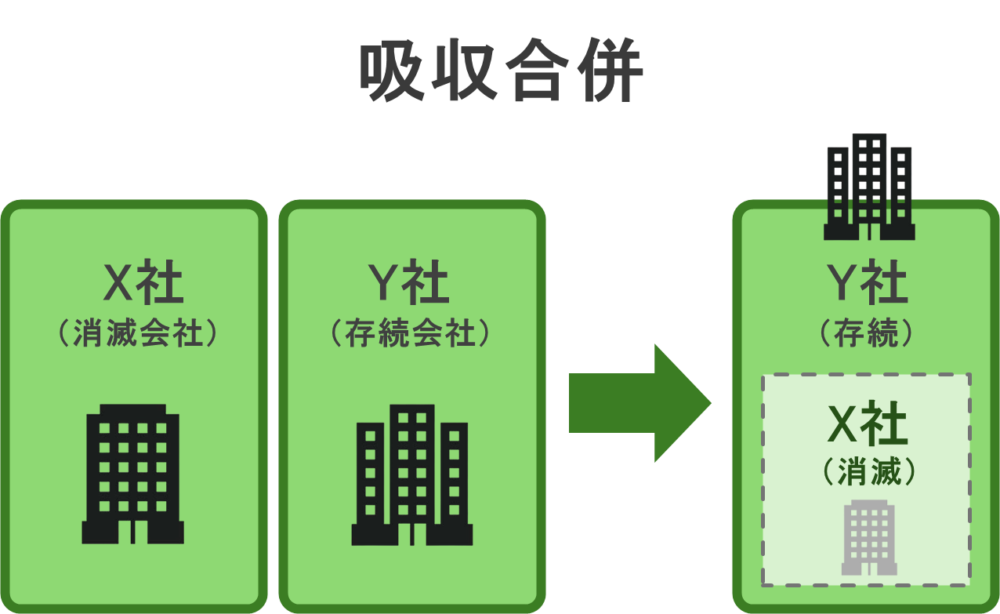

吸収合併の存続会社とは何か

合併と聞くと、二つの会社が対等に一つへまとまるイメージを持つ経営者は多いものです。実際の吸収合併は少し違います。片方が器として残り、もう片方はその中に溶け込んで姿を消します。残るほうが存続会社です。

存続会社と消滅会社の違い

最初に押さえたいのは、この二つが対等ではないという点です。

存続会社は、吸収合併のあとも法人格をそのまま保つ会社を指します。これに対して消滅会社は、保有する資産や負債、契約をすべて存続会社へ引き渡し、自らは登記上も消えていく会社です。会社法でも、消滅会社の権利義務の全部を存続会社が承継すると定義されています(会社法2条27号)。存続会社は1社に限られますが、消滅会社は複数あっても差し支えありません。

両者の立場を下表で整理します。

| 比較項目 | 存続会社 | 消滅会社 |

|---|---|---|

| 合併後の法人格 | 残る | 消える |

| 権利義務 | 消滅会社の分を引き継ぐ | すべて存続会社へ移る |

| 会社の数 | 1社のみ | 複数でも可 |

| 登記 | 変更登記 | 解散登記 |

| 合併対価 | 交付する側 | 株主が受け取る側 |

合併そのものの全体像は吸収合併の基本的な仕組みで整理しています。

存続会社が引き継ぐもの

「取引先との契約を結び直さなくていいのか」。よく受ける質問です。

吸収合併では、消滅会社の権利義務が個別の同意なしに、まとめて存続会社へ移ります。取引先との契約、従業員の雇用、許認可の一部まで、原則そのまま引き継がれる仕組みです。これを包括承継と呼びます。資産を一つずつ選んで移す事業譲渡とは、性格が大きく異なります。ただし許認可には例外があり、業種によっては承継が認められず取り直しになる場合もあります。

中小企業のM&Aで合併が選ばれにくい理由

存続会社・消滅会社という整理は、組織再編の教科書ではおなじみです。一方で、中小企業の会社売却の現場で吸収合併が前面に出る場面は、それほど多くありません。

会社売却の多くは株式譲渡で行われる

当社の支援現場では、中小企業のM&Aの大半が株式譲渡という手法で進みます。株式を譲受企業へ渡すだけで経営権が移り、許認可も取引契約もそのまま残るためです。合併のように債権者保護手続や登記の組み替えを伴わない分、手続が軽く、譲渡オーナーの負担も小さく済みます。会社売却の全体の流れを見ても、合併が主役になる例は限られます。株式を渡すか事業だけを切り出すかで迷うなら、株式譲渡と事業譲渡の使い分けも確認しておくとよいでしょう。

合併が登場するのは再編やグループ統合の局面

では、合併はどこで使うのか。使われるとすれば、譲受企業がいったん買収した会社を、後からグループ内で一本化するときです。複数の子会社を一つにまとめて管理コストを下げる、ブランドをそろえる。そうした目的で、買収後の統合の一環として吸収合併が選ばれます。譲渡オーナーの立場では、自社が消滅会社となり、買い手側が存続会社となるのが通例です。もっとも、このような合併も実は多くはなく、M&A後は子会社のままでいることの方が一般的です。

現場の一例 グループ統合で存続会社になったケース

事例で考えてみます。地方で部品加工を営むA社が、同じ地域の同業B社を譲り受けたケースです。当初は別法人のまま残したものの、受発注や経理が二重になり、3年ほどで吸収合併に踏み切りました。残ったA社が存続会社、B社が消滅会社です。B社の熟練工と取引先はそのままA社へ移り、間接部門は一本化されました。「譲受の後に合併」という順序そのものは、たまに現場で見られる流れです。

存続会社になるときの手続の流れ

存続会社側で踏む手続は、契約から登記まで段階を追って進みます。規模にもよりますが、実務的には計画から完了まで2〜3か月ほどはみておきたいところです。

合併契約の締結

はじめに、当事会社の間で合併契約を結びます(会社法748条)。契約には合併比率や効力発生日など法律で定められた記載事項があり(会社法749条1項)、取締役会設置会社では取締役会の決議を経て、代表取締役が会社を代表して締結します。記載事項の詳しい中身は合併契約書の作り方で解説しています。

事前開示と反対株主の買取請求

契約後は、合併条件を記した書面を本店に備え置きます(会社法782条1項、794条1項)。株主や債権者が内容を確認できるようにするためです。合併に反対する株主には、保有株式を公正な価格で買い取るよう求める権利があり(会社法785条1項、797条1項)、この買取請求は効力発生日の20日前から前日までの間に行います(会社法785条5項、797条5項)。

債権者保護手続

合併は債権者の利害にも関わります。そこで異議を述べる機会を設けるのが債権者保護手続です。官報での公告と、知れている債権者への個別催告を行い、異議申述の期間として1か月以上を確保します(会社法789条、799条)。この手続を効力発生日までに終えていないと、合併の効力は生じません。

株主総会の承認

備置きを前提に株主総会を開き、合併契約の承認を得ます(会社法783条、795条)。承認は特別決議によります(会社法309条2項)。特別支配関係にある場合の略式手続など、決議を省ける例外も用意されています。

効力発生と登記

ここで間違えやすいのが、効力発生日と登記日の関係です。

合併の効力は、契約で定めた効力発生日に生じます。登記が終わってから効力が出るわけではありません。ただし消滅会社の解散は、登記を終えるまで第三者へ主張できないため(会社法750条2項)、空白期間は短いほど安全です。登記は効力発生日から2週間以内に行い(会社法921条)、存続会社の変更登記と消滅会社の解散登記を同時に申請します。期限を過ぎると過料の対象になり得るため、司法書士と段取りを詰めておきましょう。

存続会社の資本金と会計処理

器として残る存続会社は、消滅会社の純資産を取り込みます。このとき資本金をいくらにするかが、後々の税負担に効いてきます。

資本金の決め方

資本金の計上方法は、合併する相手との資本関係で変わります。資本のつながりがない会社同士なら、消滅会社の資産と負債を時価で評価して計上します。親子会社間や共通支配下の合併では、簿価を引き継ぐ形をとります。

資本金1億円が一つの分かれ目になる

税務の面では、資本金が1億円を超えるかどうかが分かれ目です。1億円以下なら法人税法上の中小法人にあたり、年800万円以下の所得に15%の軽減税率が適用されます(本則は19%。2027年3月までに開始する事業年度の特例。国税庁タックスアンサーNo.5759)。

1億円を超えると、この軽減税率を使えなくなるうえ、所得の有無に関わらず課税される外形標準課税の対象にもなります。なお2025年4月以後に始まる事業年度からは、減資で資本金を1億円以下に下げても、資本金と資本剰余金の合計が10億円を超える一定の会社は外形標準課税の対象とされる見直しが入りました(総務省・法人事業税における外形標準課税)。合併で純資産が大きく増える場面では、資本金に積むか資本剰余金へ振り分けるか、税理士と相談して調整します。

のれんが生じる場合の会計

資本関係のない会社を取り込み、その支配を得たと判断される合併は「取得」とされ、パーチェス法で処理します。消滅会社の資産・負債を時価で計上するため、簿価との差がのれんとして残ります。

たとえば時価純資産ベースで5億円の事業を買収価額7億円で取り込めば、差額の2億円がのれんです。ブランドや顧客基盤といった、見えない価値を表すものと考えてください。のれんは会計上20年以内で償却し、税務では資産調整勘定として5年で均等に損金へ落とします。会計と税務でルールが違う点が、後の利益計画に響きます。償却の考え方はのれんの償却と税務処理で詳しく扱っています。

逆取得になる場合

形式上は存続会社でも、合併後の議決権で消滅会社の株主が多数を占めると、会計上は消滅会社が取得企業とみなされます。これが逆取得です。少々ややこしいですが、個別財務諸表上は消滅会社の資産・負債を適正な帳簿価額で引き継ぎ、連結財務諸表上は存続会社を被取得企業として時価評価するため、のれん又は負ののれんが生じ得ます。込み入った仕組みは逆さ合併の仕組みで整理しています。

譲渡オーナーが押さえておきたい合併の論点

自社が合併に関わるとき、登記や会計の前に、経営者として確かめておきたい論点があります。

個人保証と対価の受け取り方

借入のある会社では、社長個人の保証がほぼ付いています。合併で会社が消えても、保証が自動で外れるわけではありません。解除するには金融機関との交渉が要ります。対価の受け取り方も論点です。存続会社の株式で受け取るのか、現金で受け取るのか。選び方によって、手元に残る金額も課税のタイミングも変わってきます。

存続会社になる前に確かめたいこと

現場でよく確認する項目を、下表にまとめました。

| 確認項目 | 見るポイント |

|---|---|

| 許認可の承継 | 業種ごとに承継の可否が分かれる。取り直しの要否を所管へ事前確認 |

| 個人保証 | 合併後の保証の扱いを金融機関と協議し、解除の条件を文書化 |

| 資本金の設計 | 1億円の壁と外形標準課税を踏まえ、計上額を調整 |

| のれんの償却 | 会計20年・税務5年のずれが利益と納税に与える影響を試算 |

| 従業員の処遇 | 労働条件・退職金の通算ルールを合併前に整理 |

退職金の扱いは、とりわけ質問が集中する論点です。勤続年数の通算や支給のタイミングは、合併後の退職金の扱いで確認しておくと判断を誤りません。

合併以外の選び方も視野に入れる

合併は再編の有力な手段です。とはいえ、目的が会社の売却なら株式譲渡のほうが軽く済むことが多いもの。出資による緩やかな連携を望むなら資本業務提携という連携がありますし、複数社を新たな器へまとめたいなら新設合併との違いも見ておきたいところです。手法ありきではなく、目的から逆算して選ぶ。これが遠回りに見えて近道です。

存続会社に関するFAQ

存続会社をめぐって、相談の場で出やすい疑問をまとめました。

一概には決められません。事業を続ける器として残るのが存続会社ですが、売り手が対価を受け取るのは消滅会社の株主としての立場です。現場ではまず、何を実現したいかから逆算して立場を決めます。

雇用契約は包括承継で存続会社へ引き継がれるのが原則です。ただし労働条件の統一や退職金の通算は別途調整が要ります。条件をそろえる過程で不利益が出ないか、事前の説明がカギになります。

できます。現行の会社法では、消滅会社が債務超過でも合併は可能です。ただし株主総会でその事実を説明する必要があり、存続会社の資本計上も通常と異なる扱いになります。会計の専門家を交えて進めるのが安全です。

いいえ。買収後も別法人のまま残すことは、むしろ一般的です。管理コストやブランド統一の必要性と、合併に伴う手続の負担を見比べて判断します。急いで一本化せず、数年かけて様子を見るケースも多いです。

会社をそのまま引き継いでほしいなら、株式譲渡が素直な選択です。契約条項や金融機関の条件次第で最適解は動くため、初期の段階で専門家に整理してもらうことをおすすめします。

存続会社と消滅会社を理解してM&Aの判断に活かす

吸収合併では、法人格を残す存続会社が消滅会社の権利義務をまとめて引き継ぎ、資本金や会計の扱いは合併の条件で変わります。効力発生から2週間以内の登記など手続も多く、初めて向き合う経営者が戸惑うのは自然なことです。

みつきコンサルティングは、税理士法人グループのM&A仲介会社です。中小企業のM&Aを数多く支援してきた経験から、合併か株式譲渡かという入口の整理から、税務・登記の段取りまで一貫してお手伝いします。会社の将来に迷いがあれば、判断材料をそろえるところからご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第四部長/M&A担当ディレクター

-

国内証券会社(現SMBC日興証券)にてクライアントの資産運用を支援。みつきコンサルティングでは、消費財・小売業界の企業に対してアドバイザリーを提供。事業承継案件のみならず、Tech系スタートアップへの支援も行う。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月23日親族内承継とは|進め方・メリットと後継者不在時のM&A選択肢

2026年7月23日親族内承継とは|進め方・メリットと後継者不在時のM&A選択肢- 2026年6月30日レーマン方式とは|M&Aの成功報酬の計算方法と4種類・注意点

- 2026年6月25日M&Aの完全成功報酬とは?仲介手数料の仕組みとメリット・注意点

- 2026年6月19日ハッピーリタイアとは|経営者がM&Aで実現する引退と創業者利益