自社株1株に対して、相手企業の株式を何株もらえるか。完全子会社化では、この交換比率の決め方ひとつで譲渡オーナーの手取りが変わります。算定の3アプローチ、固定・変動方式の違い、希薄化や株主反発の注意点まで、中小企業の現場目線で整理しました。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

株式交換比率がM&Aで持つ意味

自社株1株に対して、相手企業の株式を何株受け取れるか。それを定める数字が株式交換比率です。会社をまるごと相手の傘下に入れる完全子会社化で、この比率が譲渡オーナーの手取りを左右します。

株式交換は株式譲渡や資本業務提携と並ぶM&A手法のひとつ。手続や税金を含む全体像は株式交換による会社売却にゆずり、本記事は比率の中身に踏み込みます。

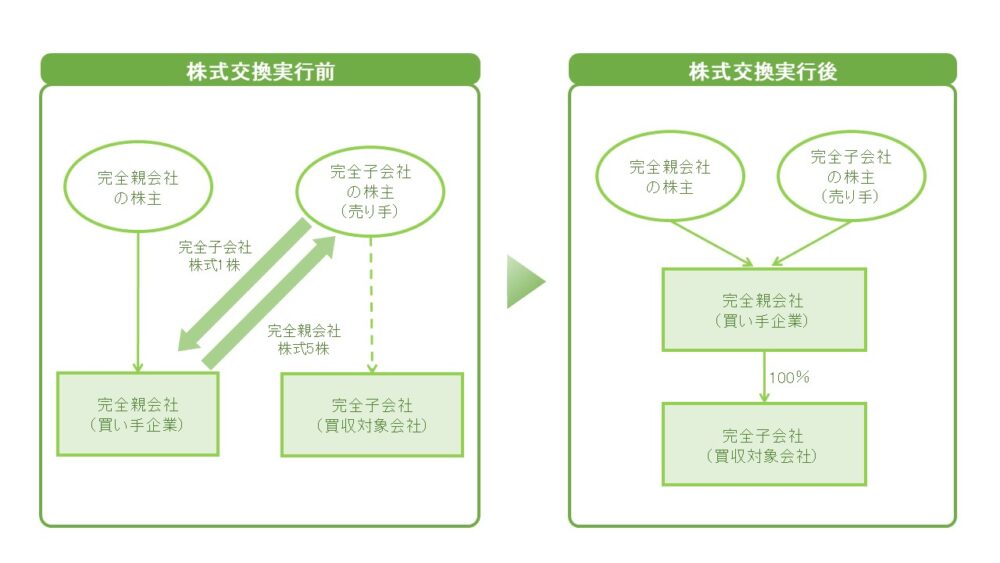

株式交換とはどんなM&A手法か

株式交換では、譲受企業が対象会社の発行済株式をすべて取得します。取得する側が完全親会社、される側が完全子会社。対象会社の株主は持っていた株式を手放し、代わりに親会社の株式などを受け取る仕組みです。

会社法での位置づけ

会社法でも、完全親会社との間で株式交換契約を結ぶ手続が定められています。対象会社の株主へ交付する対価の内容や算定方法も、契約で欠かせない記載事項です。

参照はe-Gov法令検索の会社法(第767条・第768条)で確認できます。

対価は株式だけとは限らない

かつては親会社となる会社の株式だけを渡すイメージが強かった株式交換ですが、いまは対価の幅が広がっています。会社法のもとでは、親会社の株式に加えて現金や親会社のさらに親の会社の株式なども交付できます。

過半数だけ取得して部分的に子会社化したい場合は、似た仕組みの株式交付が選ばれることもあります。こちらは2021年に施行された制度で、100%取得を前提としない点が違いです。

比率ひとつで当事者の損得が動く

交換比率がずれると、片方の株主だけが得をし、もう片方が割を食う。だからこそ両社は、互いの1株あたりの価値をていねいに見積もってから比率を決めます。算定の客観性こそ、後々の株主トラブルを防ぐ生命線です。

実行には株主総会の承認が要る

株式交換を実行するには、原則として効力発生日の前日までに、当事会社それぞれで株主総会の特別決議による承認を得る必要があります。比率に不満を持つ株主が多いと、この承認でつまずきかねません。早い段階から合意の地ならしをしておくことが、現場では効いてきます。

株式交換比率の計算方法

計算式そのものはシンプルです。むずかしいのは、式に入れる「1株あたりの価値」をどう出すかという点に尽きます。順番に見ていきましょう。

基本の計算式と具体例

株式交換比率は、完全子会社となる会社の1株価値を、完全親会社となる会社の1株価値で割って求めます。子会社1株の値打ちが親会社の何倍か、という見方をすると飲み込みやすいはずです。

仮に子会社の1株価値が5万円、親会社が1万円とします。比率は1対5となり、子会社株1株につき親会社株を5株受け取る計算。逆に親会社の株価のほうが高ければ、受け取る株数は1株を下回ります。

株価をどう算定するか

1株価値の出し方は数多くありますが、考え方は大きく3つに整理できます。M&A全般での評価軸は企業価値評価でも詳しく扱っています。

マーケットアプローチ

市場での取引価額を物差しにする方法です。上場株なら一定期間の終値平均を用いる市場株価法、似た会社の指標と比べる類似会社比較法などが代表例。客観性は高いものの、ぴったり似た会社が見つからない悩みも残ります。

インカムアプローチ

将来稼ぐお金の見込みから価値を逆算する考え方です。中心となるのがDCF法。将来のキャッシュフローを割引率で現在価値に直すため、その会社固有の成長力を評価へ映せます。事業計画の精度がそのまま結果を左右する点には注意が要ります。

コストアプローチ

会社の資産と負債を土台に価値を測る方法です。帳簿の純資産をそのまま使う簿価純資産法、時価に直す時価純資産法のほか、ここに営業権を上乗せする折衷型もよく登場します。中小企業の評価で出番が多いのはこの折衷型です。

上場か非上場かで使う手法が変わる

市場株価があるかどうかで、現実に採れる手法は変わってきます。下表に主な使い分けをまとめました。

| 対象会社の区分 | 主に用いられる株価算定手法 |

|---|---|

| 上場会社の株式 | 市場株価平均法 DCF法 類似会社比較法 ほか |

| 非上場会社の株式 | DCF法 類似会社比較法 時価純資産+営業権法 ほか |

非上場どうしの株式交換では市場株価が使えません。そのため複数の手法を併用し、落としどころを探るのが実務の通例です。

最後は条件交渉で詰める

算定はあくまで出発点にすぎません。両社が出した評価額には幅があり、最終的な比率はM&Aの条件交渉ですり合わせます。シナジーの見立てや支配権の移り方も、ここで比率に織り込まれていきます。

比率の決め方|固定方式と変動方式

もうひとつの論点が、決めた比率をいつ固定するかです。株式交換契約から実行(効力発生)までには時間があり、その間に株価が動くため、変動リスクの扱いで方式が分かれます。

固定比率方式

契約時の比率をそのまま据え置く方式です。途中で株価が動いても比率は変えません。話がシンプルで分かりやすい反面、効力発生日までの値動きは当事者が丸ごと引き受けることになります。

変動比率方式

株価の動きに応じて、あらかじめ決めた幅の中で比率を調整できる方式です。急な株価変動の影響をやわらげられる利点があります。設計が少し複雑になるぶん、交渉の段階で条件を細かく詰めておく必要も生じます。

| 方式 | 比率の扱い | 株価変動への対応 |

|---|---|---|

| 固定比率方式 | 契約時の比率を据え置く | 効力発生日までの変動は当事者が負う |

| 変動比率方式 | 一定の幅で比率を調整できる | 株価変動の影響を一定範囲で吸収 |

完全子会社化で見落としやすい注意点

比率が決まれば終わり、ではありません。交付される株式の中身や、既存株主への波及まで目を配る必要があります。とくに大株主が経営者本人という中小企業では、丁寧に見ておきたい論点です。

株式の希薄化と既存株主への影響

親会社が新株を発行して対価にあてると、発行済株式が増えます。すると既存株主の持株比率は下がり、1株あたりの利益や価値が薄まる「希薄化」が起こりがち。比率が親会社に不利なほど、この影響は大きくなります。

単元未満株式が生じる可能性

比率の関係で、100株や1,000株といった単元に満たない株式が生まれることがあります。単元未満株には議決権が認められません。買い増して単元に届かせるか、会社へ買取りを請求するかの判断を迫られます。

比率が不公正だと株主が反発する

どちらかに偏った比率は、不利な側の株主から必ず異論を呼びます。算定を当事者だけで進めてしまうと、後から見直し要求や紛争に発展しかねません。第三者による客観的な評価をはさむのが、もっとも確実な備えになります。

比率の妥当性は第三者の目で確かめる

当事者だけで決めた比率には、どうしても「お手盛り」の疑いがつきまといます。独立した立場の専門家が価値を算定し、比率が公正かを検証する工程は省けません。中小のM&Aでも、評価の根拠を文書で残しておくと、株主や金融機関への説明がぐっと楽になります。

株式交換の税務は適格かどうかで分かれる

比率と並んで気になるのが税金でしょう。株式交換は税制適格と非適格に分かれ、どちらに当たるかで課税のタイミングが変わります。ここは入口だけ押さえれば十分です。

適格なら課税が繰り延べられる

一定の要件を満たす適格株式交換では、交換した時点で譲渡益への課税は起きず、後ろへ繰り延べられます。会社が抱える繰越欠損金を引き継げるかどうかにも、適格性が関わってきます。

株式を売るときに課税される

譲渡オーナーが受け取った株式を後で売ったとき、はじめて譲渡益が課税の対象になるのが基本の流れ。対価に現金が混じる場合は、その部分の扱いが変わることもあります。最終的な判断は個別の設計しだいです。

合併比率や他手法との関係で考える

株式交換比率の発想は、ほかの組織再編にも通じます。同じ理屈は合併でも使われ、そちらは合併比率と呼ばれるもの。手法を横並びで眺めると、自社に合うやり方が見えてきます。

合併で使われる合併比率

2社がひとつになる吸収合併でも、両社の価値を比べて株式の割当数を決めます。価値評価から比率を導く流れは、株式交換とほぼ同じ。考え方をひとつ覚えれば、どちらの場面でも応用が利きます。

株式譲渡・株式交付との使い分け

同じく株式を動かす手法でも、対価や子会社化の度合いが違います。下表で主な違いを整理しました。買収の進め方そのものは株式交換による買収もあわせてご覧ください。

| 手法 | 主な対価 | 取得後の関係 |

|---|---|---|

| 株式交換 | 譲受企業の株式(現金も可) | 100%の完全子会社になる |

| 株式譲渡 | 現金が中心 | 譲渡した割合だけ支配が移る |

| 株式交付 | 譲受企業の株式 | 過半数など部分的な子会社化も可 |

中小企業オーナーが押さえる株式交換の実務

ここからは支援現場の肌感覚を交えます。教科書どおりに比率を理解しても、いざ自分の会社となると判断軸が変わるからです。意外と多い落とし穴を、先に共有しておきます。

第三者へのM&Aで株式交換が少ない理由

当社が関わる中小の第三者承継では、株式譲渡が大半を占めます。株式交換だと、譲渡オーナーは現金ではなく非上場の親会社株を受け取りがち。売れる相手も市場もなく、手元の換金性が乏しいまま、という事態になりやすいのです。

株式交換が活きるのは、相手が上場していて受け取る株に流動性があるケースや、グループ内で資本関係を整理したい組織再編の場面が中心になります。

会社の同一性が保たれる利点

株式交換では会社そのものは消えず、法人格がそのまま残ります。だから取引先との契約や許認可も、原則として結び直す手間がかかりません。事業譲渡で起こりがちな契約の巻き直しを避けられる点は、現場では地味に効く利点です。

比率を見るときの確認チェックリスト

よくある相談として、提示された比率の良し悪しが分からないという声があります。当社の支援現場では、次の観点から順に確かめています。

- 受け取る対価が現金か、相手の株式か

- 株式なら、将来それを売れる相手や市場があるか

- 比率の算定に第三者の評価が入っているか

- 税の繰延が使える設計になっているか

- 少数株主を含め、必要な同意の見通しが立つか

事例で見る判断の分かれ目

年商15億円ほどの製造業オーナーが、上場企業グループ入りの打診を受けた仮のケースです。当初は株式交換の提案でしたが、受け取る親会社株の値動きと売り時の読みにくさを嫌い、最終的に現金対価の株式譲渡へ切り替えました。比率の数字より、対価の中身を重く見た判断だったわけです。

株式交換比率に関するFAQ

相談現場で買い手・売り手から実際に挙がる疑問をまとめました。

両社の1株あたりの価値を算定し、その比から決めます。上場会社なら市場株価、非上場なら現場ではDCF法や時価純資産+営業権法を併用するのが一般的。最後は交渉で、互いが納得できる水準へ落とし込みます。

制度上は使えます。ただ売り手が受け取る非上場株は換金しづらく、第三者への会社売却では株式譲渡が選ばれがち。グループ再編や、買い手が上場している場合に向く手法だと考えてください。

親会社の1株価値が子会社より高いと、受け取る株数は1株を下回ります。1株の値段が大きいぶん、少ない株数でも価値が釣り合うためです。比率の数字の大小だけでは、損得は判断できません。

一概には言えません。早めに現金がほしいなら株式譲渡、相手企業の成長に乗りたいなら株式交換に分があります。受け取る株の流動性と税務の取り扱い次第で、結論は逆にもなります。

反対する株主には、会社へ株式の買取りを求める権利が認められる場合があります。買収を円滑に進めたいなら、算定の客観性を示し、早めに説明を尽くしておく。これが現場ではよく効きます。

株式交換比率の算定とM&Aを見据えたまとめ

株式交換比率は、両社の1株価値を比べて割当株数を決める数字で、希薄化や単元未満株、株主の反発まで影響が及びます。提示された比率の意味が読めず、不安を抱えるオーナーは少なくありません。

当社は税理士法人グループのM&A仲介会社として、中小企業の会社売却を数多く支えてきました。価値評価から比率の妥当性、税務の取り扱いまでワンストップで確認できます。検討の初期段階から、お気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第一部長/M&A担当ディレクター

-

みずほ銀行にて大手企業から中小企業まで様々なファイナンスを支援。みつきコンサルティングでは、各種メーカーやアパレル企業等の事業計画立案・実行支援に従事。現在は、IT・テクノロジー・人材業界を中心に経営課題を解決。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月23日従業員承継とは|方法とメリット・資金対策と第三者承継の選択肢

2026年7月23日従業員承継とは|方法とメリット・資金対策と第三者承継の選択肢 2026年7月23日M&Aコンサルティングとは?仲介・FAとの違いと費用・選び方

2026年7月23日M&Aコンサルティングとは?仲介・FAとの違いと費用・選び方 2026年7月17日インカムアプローチとは?M&Aで使う企業価値評価と計算方法

2026年7月17日インカムアプローチとは?M&Aで使う企業価値評価と計算方法- 2026年7月14日おすすめのM&Aサービス比較|仲介会社とマッチングサイトの選び方