同族会社の事業承継は、親族内で続けるか、第三者承継(M&A)に切り替えるかで迷う経営者が増えています。本記事では、税務上の同族会社の定義と特則を整理したうえで、親族内承継とM&Aの比較、株主構成の整理、譲渡時の税務処理まで、譲渡オーナーの判断軸を実務目線で解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

同族会社の事業承継が抱える固有の悩み

「うちは同族会社だから、息子に継がせれば終わりだろう」。10年ほど前、いや20年前ならその通りでした。今はそう簡単にいきません。後継者になるはずだった子が東京で別の道を選び、親族間に株が散らばっていて意思決定が止まる。支援現場で最も多い相談です。

同族会社は意思決定の速さや結束力という強みを持つ一方、株主が親族に偏るがゆえに、承継の場面で固有の壁にぶつかります。本記事は、同族会社の経営者が「親族内で続けるか、外部に譲渡(M&A)するか」を判断するために必要な、定義・税務・実務上の論点をまとめたものです。

まずは前提として、事業承継の全体像と進め方を押さえつつ、同族会社が直面しがちな課題を見ていきます。

後継者不在に直面する同族会社が増えている

かつて同族会社の出口は、親族内承継一択でした。今は違います。中小企業庁の「中小企業白書」によれば、後継者を「親族(子)」に決めている経営者の比率は年々低下し、第三者への承継(M&A)の比率が上昇しています。同族会社であっても、親族の意思や能力、家業への関心しだいで、選択肢を広げる必要が出てきました。

後継者の議論が動かないまま社長が70代に入り、健康問題や金融機関の対応で慌てて検討を始めるケースが目立ちます。詳しくは後継者不足を第三者承継で解決する考え方もご参照ください。

株式の分散と意思決定の停滞

同族会社の悩みは、後継者問題だけにとどまりません。先代の相続で配偶者・兄弟姉妹・甥姪に株式が散り、議決権が一族の中で割れている。これも頻出の論点です。社長は経営権を握っているつもりでも、いざ事業承継・会社売却に動こうとすると、関係者の同意取得に歳月が流れることがあります。

株主構成の整理を後回しにしてきた会社ほど、いざという時に動けません。親族内での事業承継を進める場合も、第三者承継(M&A)を選ぶ場合も、株主整理は不可避の前提作業となります。

同族会社とは|税務上の定義

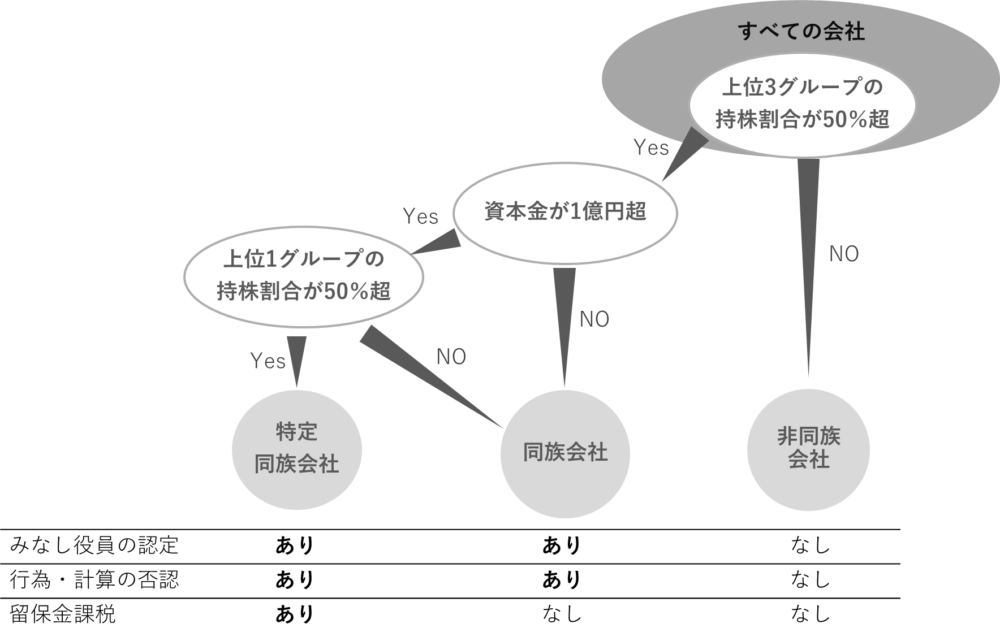

同族会社とは、上位3つの株主グループが議決権の50%超を保有している会社をいいます。法人税法第2条第10号に規定される税法独自の概念で、商法・会社法の用語ではありません。国税庁の会社標本調査によれば、日本の法人の約9割超が同族会社に該当し、中小企業のほぼ全社が対象になります。

親族経営や非公開会社との違い

同族会社は、似た言葉である「親族経営」や「非公開会社」と混同されがちです。それぞれ意味が異なります。

下表で違いを整理しました。

| 用語 | 根拠法 | 判定の軸 | 同族会社との関係 |

|---|---|---|---|

| 同族会社 | 法人税法 | 上位3株主グループで議決権の50%超を保有 | 本記事の対象 |

| 親族経営 | 俗称(法令上の定義なし) | 親族が経営に関与 | 多くが同族会社に該当するが必須ではない |

| 非公開会社 | 会社法 | 全株式に譲渡制限が付されている | 同族会社と重なる場合が多いが別概念 |

たとえば、株式の譲渡制限を外した同族会社も理論上は存在しますし、ファンドが過半を握る非同族の非公開会社もあります。看板は同じように見えても、税務上の扱いはまったく違います。

同族会社の判定基準

具体的な判定基準は、上位3株主グループとその同族関係者が以下のいずれかに該当する場合です。

- 保有する株式数または出資金額が、発行済株式総数または出資総額の50%を超える(議決権のない株式も含む)

- 保有する議決権が、その会社の議決権の50%を超える

- 持分会社(合名・合資・合同会社)では、社員の総数の50%を超える

株主等とは、株主名簿に名前が記載されている人を指します。ただし名義株(実質所有者と名義人が異なる株式)は、実質的な所有者を株主等として扱います。名義を貸しているだけの株主は判定上含めません。自己株式を保有する法人については、その法人自身は株主等に含まれず、発行済株式の総数からも自己株式は除かれます。

同族関係者の範囲

同族会社の判定では、株主1人とその「同族関係者」を1グループとして合算します。同族関係者には、特殊関係個人と特殊関係法人の2系統があります。

特殊関係個人

株主グループの判定に含める個人は、次のとおりです。

- 株主等の親族(配偶者、6親等内の血族、3親等内の姻族)

- 株主等の内縁の配偶者(婚姻届を出していないが事実上婚姻関係にある者)

- 個人株主の使用人

- 1〜3以外で株主等から金銭や資産の援助を受け生計を維持している者

- 2〜4の者と生計を一にする親族(同居は要件ではない)

「6親等内の血族」と聞いて、即座に範囲を答えられる経営者はまれです。実務では、相続人図と株主名簿を並べて関係を確認します。

特殊関係法人

判定上、株主グループに含める法人は次のとおりです。

- 株主等の1人で50%超の株式や議決権を有している他の会社

- 株主等の1人と1の会社で50%超の株式や議決権を有している他の会社

- 株主等の1人と1・2の会社で50%超の株式を有している会社

資産管理会社や持株会社を経由している場合、見落としやすいので注意してください。

同族会社のメリット・デメリット

税務に限らず、経営面から見た同族会社の特徴を整理します。承継の判断に直結する論点です。

同族会社のメリット

同族会社の最大の強みは、株主と経営陣の利害が一致しやすいことです。短期の業績変動に振り回されず、長い時間軸で投資判断ができる。これは上場企業との明確な違いです。

意思決定が速い

株主が親族中心のため、意思疎通のコストが低く、経営方針の決定がスピーディーに進みます。株主総会の招集や合意形成も短時間で終わります。市場の変化に即応できる機動力は、製造業の設備投資判断や、コロナ禍のような環境激変期に強みを発揮します。

長期視点での経営

四半期決算に追われる上場企業と異なり、5年・10年単位の投資が可能です。短期では赤字でも、将来のシナジーや市場開拓のために黒字部門の利益を再投資する判断ができます。地域に根ざした老舗企業や、職人技を継承する製造業に同族会社が多いのは、この長期視点が機能しているからです。

事業承継の合意形成がしやすい

後継者選定や株式の承継について、株主間で話を進めやすいのも利点です。従業員の雇用を維持しながら、事業を円滑に引き継げる土壌があります。ただしこれは、後継者がいる前提での話です。

同族会社のデメリット

強みと弱みは表裏です。同族の凝集力が高すぎると、別の問題が顔を出します。

ワンマン経営に陥りやすい

経営陣の権限が強いため、従業員からの異論が出にくくなります。新規事業の発案や、業務改善の提案が止まる。社長が判断を間違えても誰も諫言しない、という構図は中堅製造業でよく見ます。ガバナンス上の盲点です。

後継者候補が親族に限定される

「同族で続ける」と決めた瞬間、候補は子・娘婿・甥姪に絞られます。少子化が進み、適性のある親族がいないケースは年々増えています。経営者の引退時期が近づくほど、選択肢は狭まる一方です。親の会社を継ぐかどうかの判断に揺れている後継者候補も多く、本人が首を縦に振らないまま時間だけが過ぎていきます。

法人税法上の不利益

同族会社には税法上の特則が適用されます。留保金課税、みなし役員給与の損金不算入、行為計算否認などです。これらは一般の非同族会社にはない制限であり、税負担が重くなるケースがあります。詳しくは次章で扱います。

事業承継時の税務リスク

親族内承継で株式を相続・贈与する場合、相続税・贈与税の負担が重くのしかかります。株価評価が高すぎれば後継者の納税資金不足を招き、低すぎれば税務当局から否認されるリスクが生じます。株価対策と承継スキームの設計は、長期戦で取り組む必要があります。

同族会社に固有の税務上の特則

同族会社は、株主間の意思疎通が容易であるがゆえに、税負担を軽減する行為が起きやすい。法人税法はそれを前提に、3つの特則を設けています。

みなし役員(役員賞与等の損金不算入)

役員に対する給与は、定期同額給与・事前確定届出給与など要件を満たさないと損金算入できません。同族会社が「役員であるべき人を使用人として処遇し、賞与を損金にする」という抜け道を使えないよう、みなし役員の規定があります。

同族会社の使用人で、以下の3要件すべてに該当し、かつ経営に従事していると認められた者は、税務上「役員」とみなされます。

- 同族会社判定の基礎となった上位3位以内の株主グループに属している

- その株主グループが10%以上の株式を所有している

- 本人とその配偶者で発行済株式の5%以上を所有している

該当すれば、その人物への賞与は損金不算入となります。社長の配偶者や子が「使用人」として高額賞与を受け取っているケースは要注意です。詳細は国税庁タックスアンサーNo.5200もご確認ください。

行為計算の否認

「行為又は計算の否認」は、租税回避行為を防ぐ伝家の宝刀です。法人税法第132条に基づき、税務署長が法人税の課税標準・欠損金額・法人税額を再決定できます。租税回避の意図の有無は問われません。

同族会社で問題になりやすいのは、関連会社間での不適切な価格設定、株主への過度な貸付、社宅の安値貸与などです。現場で見る論点としては、社長個人の不動産を会社が高値で買い取る、関連会社に役務を低価格で提供するといった取引が、税務調査の標的になりやすい。発動例は多くないものの、税務署が問題視するハードルは確実に下がっています。

留保金課税

留保金課税は、特定同族会社が一定の留保所得金額を超える利益を内部留保した場合、その超過分に10〜20%の追加税率を課す制度です。利益の社内留保による税負担の軽減を抑制する目的で設けられました。

特定同族会社とは、1つの株主グループで発行済株式の50%超を保有する会社をいいます。オーナー会社のほとんどが該当します。ただし、資本金1億円以下の法人(資本金5億円以上の大法人の100%子会社を除く)には適用されません。中小企業の大部分はここで除外されますが、資本金1億円超の規模になると論点が一気に重くなります。

| 特則 | 主な対象 | 影響 |

|---|---|---|

| みなし役員 | 同族会社全般 | 使用人への賞与等が損金不算入になり得る |

| 行為計算否認 | 同族会社全般 | 取引価格や計算方法を税務署が再決定 |

| 留保金課税 | 特定同族会社(資本金1億円超) | 留保所得超過分に追加課税 |

親族内承継と第三者承継(M&A)の比較

同族会社の事業承継には、大きく3つの選択肢があります。親族内承継、従業員承継(MBO等)、第三者承継(M&A)です。本記事では特に、親族内とM&Aの比較を扱います。

親族内承継とM&Aの比較表

下表は、同族会社が承継方式を比較するときの主要論点を一覧化したものです。

| 比較項目 | 親族内承継 | 第三者承継(M&A) |

|---|---|---|

| 後継者の確保 | 親族から選ぶ(候補は限定的) | 外部から探す(譲受候補は広い) |

| 株式の移転 | 相続・贈与・売買が中心 | 売買(株式譲渡)が中心 |

| 税負担 | 相続税・贈与税(事業承継税制で猶予可) | 譲渡所得税20.315%(申告分離課税) |

| 創業者の資金回収 | 基本的になし(自社株は親族へ) | 譲渡対価として一括回収 |

| 個人保証 | 後継者に引き継がれることが多い | 譲渡時に解除されるのが原則 |

| 従業員・取引先への影響 | 連続性を維持しやすい | 譲受企業の方針次第(事前協議で対処) |

| 準備期間 | 5〜10年が目安 | 1〜2年が目安 |

両者の違いをさらに踏み込んで理解したい場合は、事業承継とM&Aの違いを整理した比較もあわせてご確認ください。

親族内承継を選ぶケース

以下に該当する場合は、親族内承継が現実的な選択肢になります。

- 後継者候補(子・娘婿等)が経営の意思と能力を持つ

- 親族間で株式の集約が可能で、相続税対策の時間的余裕がある

- 事業承継税制の活用で納税猶予が見込める

- 家業として残すことに、家族・従業員・取引先の合意がある

このケースでは、株価対策・家族間での株式譲渡手続・遺留分対策をセットで進めます。事業承継税制とM&Aの関係も把握しておきましょう。

第三者承継(M&A)を選ぶケース

以下に該当する場合、第三者承継への切り替えが合理的です。

- 親族内に後継者がいない、または継ぐ意思がない

- 株式が一族内で分散し、集約に時間がかかる

- 個人保証を確実に解除して引退したい

- 創業者利益を回収し、引退後の生活設計に充てたい

- 単独成長に限界を感じ、大手の傘下入りで成長を加速したい

M&Aを選ぶ最大の利点は、創業者利益の回収と経営者保証の解除が同時に実現できる点です。会社売却は廃業と違い、従業員の雇用と取引先との関係を維持できます。事業承継型M&Aの全体像も合わせてご確認ください。

同族会社がM&Aで第三者承継するときの実務ポイント

同族会社のM&Aは、一般の中小企業M&Aに加えて、株主構成と税務に固有の論点が乗ります。譲渡オーナーが押さえておくべき4点を整理します。

株主構成の整理と少数株主対応

M&Aを検討し始めた最初の作業は、株主名簿の棚卸しです。先代の相続で発生した少数株主、退職した役員が持つ端株、出資者の親族など、長年放置されてきた株主を洗い出します。譲受企業は100%株式取得を前提とすることが多く、ここで集約できないと交渉が止まります。

集約手段としては、相対での買取交渉、自己株式取得、種類株式の活用、スクイーズアウトなどがあります。非上場株式の親族への譲渡や、株式の集約手続については、税務処理を含め慎重な設計が必要です。

名義株の解消

同族会社の現場でしばしば見るのが、名義株の存在です。設立時の発起人要件を満たすため、親戚や知人の名前を借りて株主として登記した株式が、何十年もそのままになっているケースです。実質的な所有者と名義人が異なる状態でM&Aを進めると、譲受企業のデューデリジェンスで必ず問題視されます。

名義株の解消には、関係者からの確認書取得、贈与税の課税リスク確認、名義変更手続が必要です。発覚から解消までに半年以上かかることもあるため、早期着手が鉄則です。

留保金・自己株式・役員退職金の活用

同族会社で長年蓄積された利益剰余金(留保金)は、M&Aの場面で複数の活用方法があります。自己株式の取得で株主構成を整理する、M&Aでの役員退職金として支給し譲渡対価との合計手取りを最適化する、といったスキームです。役員退職金は退職所得控除と1/2課税の優遇があり、譲渡所得課税(20.315%)と組み合わせると、税負担を抑えやすくなります。

当社の支援現場でよくお伝えするチェックリストは以下のとおりです。

- 過去5年の役員報酬水準と退職金規程の整合性が取れているか

- 退職金支給の決議が定款・株主総会議事録で適切に裏付けられているか

- 功績倍率法による相当額が、不相当に高額と判定されない水準か

- 退職金支給と株式譲渡のタイミングが、税務上の整合性を保っているか

これらは譲渡契約書のドラフト段階で全て確認しておく事項です。

同族会社特有の税務リスクの洗い出し

M&A前の社内点検で必ず確認するのが、過去の同族会社特有の取引です。社長個人と会社の間の金銭貸借、関連会社との取引価格、社長個人所有の不動産の会社使用、家族役員への報酬水準。デューデリジェンスでこれらを指摘されると、表明保証で争点になります。譲渡対価から差し引かれたり、価格交渉が再開されたりすることも珍しくありません。

株式保有特定会社の判定を受ける可能性も、株価評価の観点から事前に整理しておきます。同族会社の株式譲渡にかかる税金は、個人間・法人間・個人法人間でルールが異なるため、組合せの設計が腕の見せどころです。

同族会社の事業承継・M&Aに関するFAQ

支援現場でよく寄せられる質問をまとめました。

はい、見つかります。日本の中小企業M&Aの売り手の大半は同族会社です。買い手が嫌がるのは「同族会社であること」ではなく、「株式が一族内で分散していて集約のめどが立たないこと」「名義株や役員貸付金が放置されていること」です。同族の事実そのものはマイナス材料になりません。

現場ではまず、反対の理由を切り分けて把握します。価格に納得できないのか、相手企業が気に入らないのか、感情的に承服できないのか。理由によって対応が変わります。価格論点なら株価評価の根拠を共有し、相手論点なら譲受候補を絞り直す。説得が難しい場合は、自己株式取得や種類株式の活用で議決権を整理する方法もあります。

事業承継税制(特例措置・一般措置)の納税猶予を受けた後に株式を譲渡すると、猶予されていた相続税・贈与税の納付義務が復活します。利子税も加算されます。ただし、5年経過後の譲渡で一定要件を満たせば、猶予税額の一部が免除される救済規定もあります。契約条項と適用要件次第なので、税務に強い仲介会社に照会してください。

原則として、譲渡後速やかに解除します。譲受企業が金融機関と協議し、保証の差し替えまたは解除を行うのが通常です。経営者保証ガイドラインの普及で、解除のハードルは数年前より下がっています。ただし金融機関の方針次第で残ることもあるため、譲渡契約書で「クロージング後での保証解除」を譲受企業の義務として明記しておくのが安全です。

同族会社の事業承継・M&Aのまとめ

同族会社は、上位3株主グループが議決権の50%超を保有する会社で、日本の法人の大多数が該当します。意思決定の速さや長期視点という強みを持つ一方、株式分散・後継者不在・税務上の特則という固有の課題を抱えます。親族内承継が難しいなら、第三者承継(M&A)は会社と従業員、そして経営者ご自身の引退後の生活を守る現実的な選択肢です。長年築き上げた事業を、安易に廃業させる必要はありません。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、同族会社特有の株主整理・税務論点に精通したアドバイザーが多数在籍しています。中小企業M&Aの実績経験が豊富で、初期相談から成約まで一貫してフルサポートします。同族会社の事業承継・M&Aをご検討中の経営者様は、お気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第四部長/M&A担当ディレクター

-

国内証券会社(現SMBC日興証券)にてクライアントの資産運用を支援。みつきコンサルティングでは、消費財・小売業界の企業に対してアドバイザリーを提供。事業承継案件のみならず、Tech系スタートアップへの支援も行う。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月23日親族内承継とは|進め方・メリットと後継者不在時のM&A選択肢

2026年7月23日親族内承継とは|進め方・メリットと後継者不在時のM&A選択肢- 2026年6月30日レーマン方式とは|M&Aの成功報酬の計算方法と4種類・注意点

- 2026年6月25日M&Aの完全成功報酬とは?仲介手数料の仕組みとメリット・注意点

- 2026年6月19日ハッピーリタイアとは|経営者がM&Aで実現する引退と創業者利益