会社を譲るとき、相手はいくらまでなら出せるのか。その上限を左右するのが期待収益率です。投じた資金に対して買い手が見込む利回りで、水準が上がるほど提示価格は抑えられます。譲渡オーナーに向け、買い手側のリターンの考え方やIRR、交渉でこの数字をどう動かすかを解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

期待収益率はM&Aで買い手が会社買収に求めるリターン水準

会社の譲渡を考え始めたオーナーが疑問に感じることは「相手はどうやって価格を決めているのか」ということです。その鍵が期待収益率です。企業価値評価の土台になる数字で、譲受企業が投じた資金に何年でどれだけのリターンを求めるかを表します。

投資家が使う期待収益率との違い

株式投資の世界では、期待収益率は将来のリターン予測を指します。一方で、M&Aでは色合いが少し変わります。譲受企業が「この会社を譲り受けるなら最低これだけは稼ぎたい」と置く基準値、いわばハードルレートとして働きます。同じ言葉でも、向き合う場面で意味が変わるわけです。

買い手が回収の目標として設定する

譲り受けには大きな資金が動きます。その投資をいつまでに、どれだけ取り戻すか。譲受企業は社内でこの目標を決めており、期待収益率はその達成ラインになります。これを下回る価格でしか手が出せない案件は、見送られることもあります。

期待収益率はリスクフリーレートとリスクプレミアムの合計

期待収益率は、どこから生まれるのか。中身は大きく2つの要素に分かれます。土台となる安全な利回りに、リスクに応じた上乗せ分を足して組み立てられています。

リスクフリーレートは国債利回りが基準

ほぼ確実に受け取れる利回りの代表が国債です。期待収益率の土台には、この10年国債の利回りが使われます。財務省の国債金利情報によると、2026年に入って利回りは2%台で推移しており、土台部分も以前より高めに動いています。

リスクプレミアムが対象会社のリスクを映す

土台に乗せる上乗せ分が、リスクプレミアムです。譲り受ける会社の業種、規模、収益の安定性、取引先の偏りなどを織り込みます。不確実な要素が多い会社ほど、この上乗せは厚くなる。逆に言えば、ここがオーナーの工夫しどころになります。

上乗せ幅は業種や時期でも動く

同じ規模でも、景気変動を受けやすい業種は上乗せが厚くなりがちです。市場が荒れている時期も同じ。期待収益率は固定値ではなく、外の環境を映して揺れ動く数字だと捉えておくと、提示価格の振れにも納得しやすくなります。

買い手の期待収益率が売り手の手取りを左右する理由

期待収益率は買い手の社内基準だから売り手には関係ない。そう構えるオーナーは少なくありません。実際は逆で、この数字が提示価格を動かし、最終的な創業者利益の大きさまで左右します。

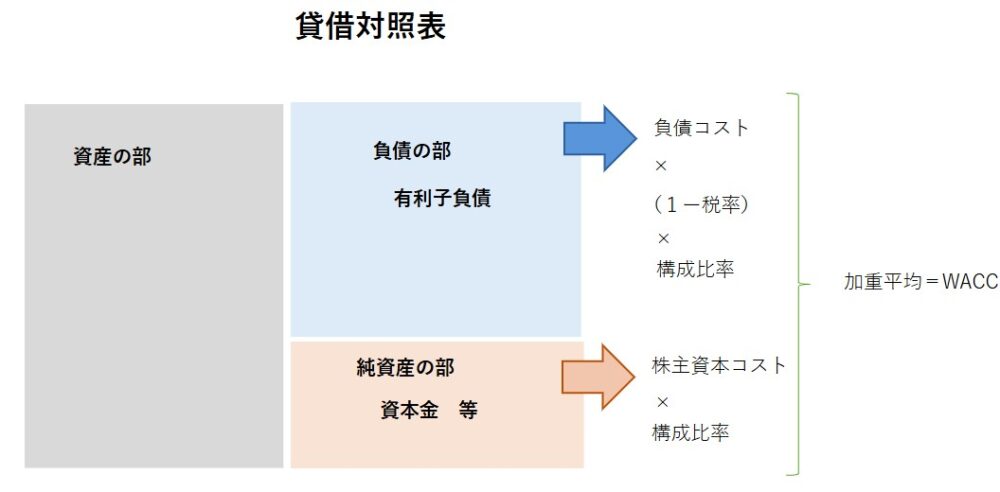

期待収益率は割引率として企業価値を決める

将来の利益を今の価値に換算する作業を割引と呼びます。このとき使う割引率が、株主と債権者それぞれの期待収益率を加重平均した数値です。将来利益を割り引いて価値を出すインカムアプローチの考え方が土台にあり、その代表がDCF法です。

借入の多い会社は割引率がどう動くか

中小企業の多くは借入を抱えています。割引率は株主資本コストと負債コストの加重平均なので、相対的に低い負債コストの比重が上がると、全体の割引率は下がる方向に働く。ただし借入が過大だと、買い手は返済リスクとして別の警戒をします。バランスが効いてきます。

期待収益率が高いほど提示価格は下がる

割引率が上がると、同じ将来利益でも現在価値は小さくなります。期待収益率が高い買い手ほど、将来のキャッシュフローを厳しく割り引くということ。結果として、提示できる価格は下がります。

同じ利益でも割引率次第で価格が変わる例

下表は、毎年同じ利益を生む会社を、割引率だけ変えて評価した仮の試算です。割引率が数ポイント違うだけで、価値が大きく動くことが読み取れます。

| 割引率(期待収益率) | 毎年1億円の利益が続く場合の企業価値の目安 |

|---|---|

| 8% | 約12.5億円 |

| 10% | 約10.0億円 |

| 12% | 約8.3億円 |

この試算は永久還元という単純化した考え方による例で、実際には将来予測やディスカウントも加わります。それでも、買い手の期待収益率が価格の体感に直結することは伝わるはずです。

買い手のタイプで期待収益率は変わる

ひとくちに買い手といっても、求めるリターンの水準は一律ではありません。同じ会社でも、誰が譲り受けるかで期待収益率は変わります。大きく事業会社と投資ファンドに分けて眺めてみます。

事業会社が求める期待収益率

本業の強化や事業領域の拡大を狙う事業会社は、自社との相乗効果を見込めます。仕入れの共通化や販路の共有など、譲受後にキャッシュフローを上積みできるぶん、期待収益率を比較的抑えやすい。一般には8〜10%台が目安になります。

投資ファンドの期待収益率とIRR

一方、投資ファンドは数年で譲り受けた会社を再び売却し、利益を確定させる前提で動きます。判断の物差しになるのがIRRです。投資から回収までの期間を考慮した利回りで、年率15%以上を求めるケースも珍しくありません。

レバレッジでIRRを引き上げる仕組み

ファンドは譲受資金の一部を借入でまかなうことがあります。LBOと呼ばれる手法で、自己資金を抑えるぶん利回りが跳ね上がる。ただし借入が重くなれば、譲り受けた後の会社の返済負担も増します。

同業や経営陣による譲受の場合

買い手は事業会社やファンドだけではありません。同業他社や、社内の経営陣が引き継ぐ形もあります。同業は事業の土地勘がある分リスクを低く見やすく、経営陣による承継では中身を熟知しているため、不確実性の上乗せが薄くなりやすい。誰に託すかで景色が変わります。

主な買い手の違いを下表に整理します。

| 比較項目 | 事業会社 | 投資ファンド |

|---|---|---|

| 主な目的 | 本業との相乗効果や事業の拡大 | 数年後の再売却で利益を確定 |

| 期待収益率の目安 | 8〜10%台 | 15%以上になることも |

| 価格への姿勢 | シナジー分を上乗せしやすい | 回収期間が短く厳しめ |

| 譲渡後の関わり | グループの一員として継続 | 経営を改善し出口を探す |

当社の支援現場でも、同じ製造業の会社に事業会社とファンドの双方から関心が集まり、提示価格に1割以上の開きが出た例があります。数値は調整した仮の話ですが、譲渡後の関わり方まで含めて見比べることが、後悔の少ない選択につながります。

期待収益率の求め方を売り手が押さえる意味

期待収益率の求め方を知っても、実際に計算するのは買い手やアドバイザーです。それでもオーナーが大枠をつかんでおくと、提示された価格の根拠を読み解き、交渉の土俵に立てます。

WACCの構成要素を読み解く

買い手の割引率は、株主資本コストと負債コストを資本構成に応じて加重平均して求めます。これがWACCです。

中小企業ほどサイズリスクプレミアムが乗る

規模の小さい会社は業績の振れ幅が大きく、経営が特定の人に依存しがちです。この不安定さを補うため、上乗せ分にサイズリスクプレミアムが加わります。中小企業の割引率が大企業より高くなりやすい理由は、ここにあります。

数字がぶれやすい理由を知っておく

同じ会社でも、評価する人によって期待収益率は変わります。参考にする類似企業の選び方、将来予測の置き方、リスクの見立てが人ごとに違うためです。だからこそ、一つの数字を絶対視せず、その根拠を問う姿勢が交渉では効いてきます。

中小M&Aの現場で実際に使われる物差し

理屈の上では期待収益率やWACCで価格を計算します。ただ中小企業の譲渡では、もっと簡便な物差しが交渉の起点になることが多いのが実情です。建前の理論と本音の相場観には、いつも少し距離があります。

年買法とEBITDAマルチプルが交渉の起点

時価純資産に数年分の利益を上乗せする年買法や、利益の一定倍で価値をはかるEBITDAマルチプルが、現場ではよく登場します。背景にあるのは、結局のところ買い手の期待収益率。何年で投資を回収したいかが、上乗せ年数や倍率に表れています。

期待収益率を逆手に取る価格交渉のロジック

ここまでの話を裏返すと、交渉の余地が見えてきます。買い手の期待収益率を下げてもらえれば割引率が下がり、価格は上がる。価格ギャップの正体も、突き詰めればこの数字をめぐる認識差です。

リスクプレミアムを下げて割引率を圧縮する

割引率の上乗せ分は、買い手が感じるリスクの大きさで決まります。逆に言えば、リスクが小さいと示せれば上乗せは薄くなる。譲渡オーナーが打てる手は、ここに集中しています。

買い手のリスク認識を下げる準備

難しい交渉術より、譲渡前の地道な準備が効きます。買い手の不安を一つずつ消していく作業だと考えると、やるべきことは見えやすい。

譲渡前に整えておきたい論点

現場で価格に効きやすい論点を、当社の支援経験から整理しました。

- 特定の取引先や人物への依存を減らし、収益の安定性を数字で示す

- 決算書の中身を整え、簿外債務や私的な経費の懸念を先に消しておく

- キーパーソンの引継ぎ計画を用意し、譲渡後の不確実性を下げる

- 許認可や主要契約の引継ぎ条件を、あらかじめ確認しておく

期待キャッシュフロー側を底上げする

割引率を下げるだけが手ではありません。将来生み出す利益そのものを大きく見せられれば、評価額は上がります。買い手が描く相乗効果を一緒に示せると、シナジー効果の評価に説得力が出ます。

金利が上がる局面での売り時の考え方

金利の上昇は割引率の土台を押し上げ、評価額を抑える方向に働きます。とはいえ業績が伸びている時期は将来利益の見立ても上がり、相殺されることがある。売り時は金利だけで決まりません。M&Aのタイミングは、自社の業績と市場環境の両面から考えるのが現実的です。

希望価格と評価額のギャップを埋める順序

高い希望価格をぶつける前に、相場観を持っておくことが先決です。会社売却の相場を押さえ、希望価格の決め方を整理してから交渉に臨むと、根拠のある価格として相手に届きます。

買い手の期待収益率に関するFAQ

譲渡を検討するオーナーから、買い手の期待収益率についてよく届く質問をまとめました。

数字そのものを開示する買い手はまれです。ただ、提示価格と将来計画を逆算すると、おおよその水準は読み取れます。現場ではアドバイザーがこの逆算を行い、交渉の材料にします。

期待収益率は、株主や債権者といった資金の出し手が求める利回りを指します。WACCは、その株主と債権者の期待収益率を資本構成に応じてならした全体の割引率です。買い手はこのWACCを使い、会社の将来価値をはじきます。

一概には言えません。期待収益率が高くても、シナジーで価格を上乗せしてくれる買い手はいます。価格だけでなく、譲渡後の従業員や取引先の扱いまで含めて見比べるのが現実的です。

参考にはしますが、中小の譲渡では年買法やEBITDAマルチプルが交渉の中心になることが多いです。DCF法は買い手側の社内検討で使われ、最終価格は複数の手法をすり合わせて決まります。

傾向としては下がる方向に働きます。金利上昇は割引率の土台を押し上げ、将来利益の現在価値を小さくするためです。ただし業績の伸びや買い手の戦略次第で、影響が打ち消される場合もあります。

期待収益率を理解して納得できる会社売却につなげる

期待収益率は、買い手が会社の譲受に求めるリターンの水準であり、割引率を通じて提示価格と手取りを左右します。リスクプレミアムを下げ、将来の利益を大きく示せれば、評価額には上がる余地が生まれます。何から手をつければよいか迷うのは自然なことで、相場観を持つところから始めれば十分です。

当社は税理士法人グループのM&A仲介会社として、中小企業の会社売却を数多く支援してきました。買い手の期待収益率を読み解き、価格交渉を有利に運ぶ筋道を一緒に描きます。譲渡をお考えでしたら、まずはお気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第二部長/M&A担当ディレクター

-

ヘルスケア分野に関わる経営支援会社を経て、みつきコンサルティングでは事業計画の策定、モニタリング支援事業に従事。運営するファンドでは、投資先の経営戦略の策定、組織改革等をハンズオンにて担当。東南アジアなど海外での業務経験から、クロスボーダー案件に関しても知見を有する。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月23日資本業務提携とは|M&Aとの違いと中小企業の会社売却での活用

2026年7月23日資本業務提携とは|M&Aとの違いと中小企業の会社売却での活用 2026年7月23日会社売却の手取りはいくら?税金計算とオーナーが最大化する方法

2026年7月23日会社売却の手取りはいくら?税金計算とオーナーが最大化する方法- 2026年7月17日化学品業界のM&A|処方ノウハウと化学物質規制が問う譲渡価格と事例

- 2026年7月13日素材加工・包装資材業界のM&A|ポジティブリストと譲渡価格・事例