後継者不在に悩む経営者向けに、事業承継型M&Aの基礎から実践までを解説します。第三者への譲渡による会社の存続、従業員の雇用維持、創業者利益の確保といったメリットに加え、現場で起こりうるリスクや具体的な進め方を網羅。廃業を避けて事業を次世代へつなぐための判断材料を提供します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

事業承継型M&Aとは?

事業承継型M&Aとは、後継者不在の中小企業が第三者(他社や個人)に事業を譲渡し、会社の存続と雇用の維持を図る手法のことです。 親族や社内に適任者がいない場合に、外部から新たな経営者を迎え入れることで、廃業を回避し、技術やノウハウを次世代へ引き継ぐことが可能になります。

広義の「M&A」(企業の合併・買収)には、大企業同士の統合や、敵対的な買収なども含まれますが、中小企業の現場で行われるM&Aのほとんどは、この「事業承継」を目的とした友好的なものです。

▷関連:M&Aとは|目的・手法・メリットとデメリット・流れを簡単に解説

親族内承継・従業員承継との違い

事業承継には大きく分けて3つの選択肢があります。「誰に引き継ぐか」によって、準備期間や課題が大きく異なります。 以下の表に、それぞれの特徴を整理しました。

| 項目 | 親族内承継 | 従業員承継 | 事業承継型M&A |

|---|---|---|---|

| 承継先(後継者) | 子、配偶者、兄弟姉妹などの親族 | 役員、従業員 | 社外の第三者(企業・個人) |

| メリット | ・心情的に受け入れられやすい ・準備期間を確保しやすい | ・業務に精通しており一貫性を保てる ・社内の納得感が高い | ・後継者不在問題を解決できる ・創業者利益を確保できる |

| デメリット・課題 | ・後継者候補がいない、拒否される ・親族内での争族リスク | ・株式買取資金の調達が困難 ・個人保証の引き継ぎがネック | ・希望条件に合う相手が見つからない ・企業文化の統合に時間がかかる |

かつては親族内承継が主流でしたが、少子化や職業観の変化により、現在はM&Aによる第三者承継が増加傾向にあります。 特に、従業員承継においては「株式を買い取る資金がない」「個人保証を引き継げない」という理由で断念されるケースが多く、資金力のある第三者企業へのM&Aが現実的な解決策となっています。

▷関連:中小企業M&Aの意味・特徴は?問題点・失敗例・大企業との違い

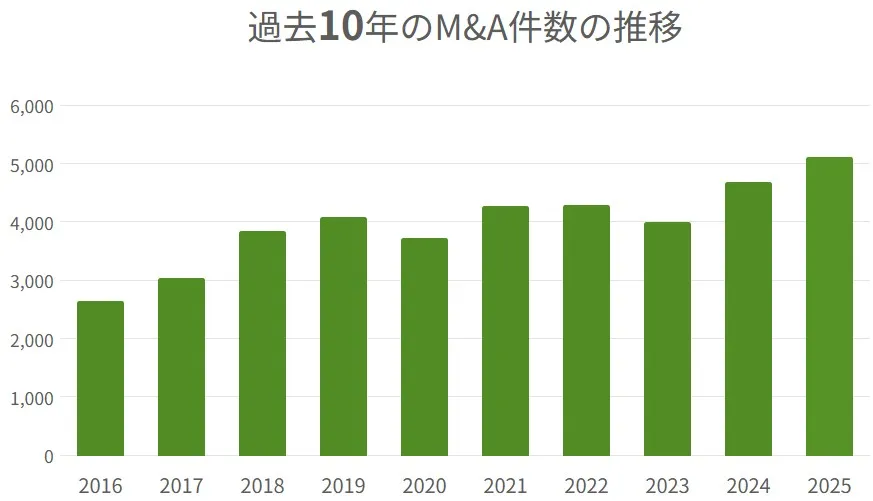

M&A件数のピークは2035年?

国内のM&Aの件数は、下のグラフのとおり、過去10年間にわたり増加基調で、近年は過去最多件数を更新しています。2026年1月のレコフデータ調べによると、2025年の日本企業のM&A件数は5,115件でした(前年比8.8%増、公表ベース)。これは、昨年に続き、過去最多の成約件数になります。

出所:レコフM&Aデータベースを弊社にて再編加工

事業承継型M&Aの件数は、経営者の高齢化と後継者不足により増加を続け、2035年頃にピーク(約9.5万件規模)を迎えと見込まれています。

▷関連:M&A件数は25年も過去最多!日本企業の過去10年の推移を解説

譲渡オーナーが得られる5つのメリット

なぜ今、多くの中小企業オーナーがM&Aを選ぶのでしょうか。 支援現場で私たちがよく耳にするのは「肩の荷が下りた」という安堵の声です。具体的には、以下の5つのメリットが挙げられます。

後継者問題の解決と廃業の回避

最大にして最優先のメリットは、後継者がいなくても事業を存続できる点です。 「子供は別の仕事をしていて継ぐ気がない」「社員に継がせるには荷が重い」といった状況でも、意欲ある第三者企業にバトンを渡すことで、廃業という選択肢を回避できます。 地域に根付いた看板や、長年培った技術が消滅するのを防ぐことは、経営者としての最後の責任を果たすことにもつながります。

約6割の企業に後継者がいない

東京商工リサーチの2025年「後継者不在率」調査によると、後継者がいない会社の割合は、年々上昇して全業種平均で62.6%に達しています(下表)。

| 業界 | 後継者:有り(社数) | 後継者:無し(社数) | 不在率 |

|---|---|---|---|

| 情報通信業 | 1,942 | 6,526 | 77.06% |

| サービス業他 | 10,060 | 20,695 | 67.28% |

| 小売業 | 4,835 | 8,942 | 64.90% |

| 建設業 | 10,203 | 17,900 | 63.69% |

| 卸売業 | 12,376 | 19,730 | 61.45% |

| 不動産業 | 2,410 | 3,788 | 61.11% |

| 農・林・漁・鉱業 | 858 | 1,160 | 57.48% |

| 運輸業 | 3,910 | 5,240 | 57.26% |

| 製造業 | 15,868 | 20,941 | 56.89% |

| 金融・保険業 | 790 | 962 | 54.90% |

| 合計 | 63,252 | 105,884 | 62.60% |

従業員の雇用と取引先関係の維持

廃業を選べば、従業員は職を失い、取引先は供給元を失います。 M&Aでは、基本的に従業員の雇用契約は買い手企業に引き継がれます。取引先との契約も継続されるため、周囲への迷惑を最小限に抑えることができます。 「社員の生活だけはどうにか守りたい」というオーナーの想いを実現できるのが、この手法の大きな強みです。

創業利益の確保と個人保証の解除

廃業する場合、設備の処分費用や原状回復費などがかかり、手元に資金が残らないどころか、持ち出しになるケースも珍しくありません。 一方、M&Aで株式を譲渡できれば、会社が持つ資産や将来性を評価された対価として、まとまった現金を「創業者利益」として受け取ることができます。これは引退後のゆとりある生活資金となります。 また、中小企業経営者を悩ませる「金融機関借入の個人保証(連帯保証)」についても、買い手企業に引き継ぐ形や、完済する形で解除できるケースが大半です。

買い手企業とのシナジーによる事業成長

単独では成長に限界を感じていた事業も、買い手企業の資本力や販路、知名度を活用することで、大きく飛躍する可能性があります。 これを「シナジー効果」(相乗効果)と呼びます。例えば、地方の優れた技術を持つメーカーが、全国販売網を持つ商社の傘下に入ることで、売上が倍増するといった事例は現場でもよく見られます。

▷関連:M&Aのシナジー効果とは?種類・定量化による評価・成功事例

廃業コストの削減

前述の通り、廃業には多額のコストと手間がかかります。在庫の処分、店舗の解体、各種契約の解約手続きなど、精神的にも肉体的にも負担が大きいです。 M&Aであれば、会社や事業をそのまま引き渡すため、これらのコストや手間を大幅に削減できます。

▷関連:M&Aのメリット・デメリットを網羅!全関係者の立場と手法別に解説

現場で直面するデメリットとリスク

M&Aは万能な魔法の杖ではありません。 現場で実際に起こりうるリスクを理解し、対策を講じておくことが重要です。

企業文化の不一致とPMIの難しさ

最大のリスクといえるのが、企業文化(社風)の不一致です。 これまでのやり方や雰囲気が異なる会社同士が一緒になるため、現場の従業員が戸惑うことは避けられません。特に、買い手企業が大企業で管理体制が厳しい場合、これまでアットホームにやってきた中小企業の社員が窮屈さを感じ、モチベーションが低下することがあります。 M&A後の統合プロセス(PMI)を丁寧に行わないと、組織がガタガタになってしまう恐れがあります。

従業員・取引先の不安と離反

M&Aの情報が不用意に漏れると、「会社が売られるらしい」「リストラされるのではないか」といった噂が広がり、優秀な従業員が辞めてしまったり、取引先が離れてしまったりするリスクがあります。 これを防ぐためには、情報管理を徹底すると同時に、発表のタイミングや伝え方を慎重に検討する必要があります。

希望条件に合う相手が見つからない

M&Aは相手があって初めて成立するものです。「赤字が続いている」「債務超過である」「特定の技術や強みがない」といった場合、買い手が見つからない可能性があります。 また、買い手が見つかったとしても、売却価格や従業員の処遇などの条件面で折り合いがつかず、破談になるケースもあります。

▷関連:中小企業の「M&Aの課題」は?人事・システム統合・組織面も解説

▷関連:M&Aの注意点|中小企業の売り手・買い手・フロー別の失敗要因

事業承継型M&Aの主な手法

M&Aにはいくつかの手法(スキーム)がありますが、中小企業の事業承継で主に使われるのは以下の2つです。

株式譲渡

株式譲渡は、最も一般的で、件数も多い手法です。 オーナーが保有する会社の株式を買い手企業に売却し、経営権(株主の地位)をそのまま移転させます。

- メリット:手続が比較的簡便で、従業員の雇用契約や取引先との契約、許認可などをそのまま引き継ぐことができる(いわば包括承継)。また、売却益に対する税率が約20%と比較的低い。

- デメリット:簿外債務(帳簿に載っていない隠れた借金など)も含めて会社を丸ごと引き継ぐため、買い手がデューデリジェンス(買収監査)を厳格に行う傾向がある。

事業譲渡

事業譲渡は、会社そのものではなく、会社の中の「特定の事業(資産、負債、権利義務など)」を選んで譲渡する手法です。 例えば、「不採算部門は残して、利益が出ている部門だけ売りたい」といった場合に適しています。

- メリット:必要な資産や負債を選別できるため、簿外債務のリスクを遮断しやすい。

- デメリット:従業員の再雇用手続きや、取引先との契約の巻き直し、許認可の取り直しなどが必要となり、手続きが非常に煩雑になる。また、売り手企業に法人税が課されるため、手残りが減る場合がある。

下表に主な違いをまとめました。

| 特徴 | 株式譲渡 | 事業譲渡 |

|---|---|---|

| 譲渡対象 | 会社そのもの(株式) | 事業(資産・負債・権利義務の集合体) |

| 契約の引継ぎ | そのまま継続(原則) | 個別に同意・再契約が必要 |

| 手続きの煩雑さ | 比較的シンプル | 非常に煩雑 |

| 従業員の雇用 | そのまま継続 | 一旦退職し、買い手と再契約 |

| 課税関係 | 株主(個人)に所得税等(約20%) | 売り手企業(法人)に法人税等 |

流れと留意点|検討からクロージングまで

M&Aは思い立ってすぐできるものではありません。一般的に半年〜1年程度の期間を要します。 ここでは標準的なM&Aの流れと、各フェーズでの留意点を解説します。

1. 準備フェーズ(磨き上げ・企業価値評価)

まずは自社の現状を把握します。決算書を確認し、財務状況を透明化することが第一歩です。 節税のために利益を圧縮している場合などは、実態の収益力(実力値)を算出します。 また、不要な資産の整理や、契約書の整備などを行い、会社をより魅力的に見せる「磨き上げ」を行うことが重要です。

2. マッチング(相手探し)

M&A仲介会社や金融機関、事業承継・引継ぎ支援センターなどの専門家に相談し、買い手候補を探します。 「ノンネームシート」と呼ばれる匿名情報を使って打診し、興味を持った企業と秘密保持契約を結んだ上で詳細情報を開示します。

3. 交渉・基本合意

買い手候補とのトップ面談を行います。ここでは条件交渉よりも、経営理念や相手の人柄、従業員への想いなどを確認することが重要です。 大筋で合意できれば「基本合意書」を締結し、独占交渉権を付与します。

4. デューデリジェンス(買収監査)

買い手側が選任した公認会計士や弁護士などが、売り手企業の財務、税務、法務などを詳細に調査します。 売り手側は資料の提出や質問への回答に誠実に対応する必要があります。隠し事は後で大きなトラブルになるため禁物です。

5. 最終契約・クロージング

デューデリジェンスの結果を踏まえ、最終的な譲渡価格や条件(従業員の処遇、引き継ぎ期間など)を確定させ、「最終契約書」を締結します。 その後、株式の引き渡しと代金の決済を行う「クロージング」を経て、M&Aは成立となります。

6. PMI(経営統合)

ここからが本当のスタートです。経営体制の変更、システムの統合、人事制度の調整などを行います。 留意点として、経営体制の変更により、従業員のモチベーション低下や、顧客離れが起こる可能性があるため、事前のコミュニケーションが重要となります。 新しい経営陣と旧経営陣が協力し、従業員の不安を取り除く努力が不可欠です。

▷関連:M&Aの目的とは?売り手・買い手に分類してアンケートも踏まえ解説

みつきコンサルティングがM&A仲介した事例

みつきコンサルティングは、これまで500件を超えるM&Aを支援してまいりました。公認会計士・税理士ら専門家チームが、完全成功報酬制で支援した成約事例から、本記事テーマ「事業承継型M&A」に関連するものをご紹介します。

後継者不在の環境分析会社が事業承継で技術継承

譲渡企業:環境調査・分析(売上約9億円)

譲受企業:大手サブコン(売上約2900億円)

スキーム:株式譲渡

60代の創業者が後継者育成の困難さから事業承継型M&Aを決断。買い手から後継者候補を派遣、環境分析技術と空調技術の融合で新たな成長を実現した事業承継の成功例。

後継者なき夫婦経営の鮨弁当会社が事業承継

譲渡企業:鮨弁当製造(売上約4億円)

譲受企業:食品卸売(売上約15億円)

スキーム:株式譲渡

夫婦で営む鮨弁当製造会社が役員・従業員の高齢化と後継者不在を背景に事業承継型M&Aを決断。食品卸売グループのネットワークで販路拡大と原価改善を実現した事例。

上記は当社のM&A仲介実績のほんの一部です。様々な業界・規模の成約事例を下記のページでご紹介しておりますので、ぜひご覧ください。

事業承継型M&Aに関するFAQ

事業承継型M&Aについて、現場でオーナー社長からよくいただく質問をまとめました。

可能です。 赤字であっても、技術力や顧客基盤、立地などに価値があれば買い手が付く可能性は十分にあります。ただし、債務超過の場合は、売却代金で借入金を返済しきれないケースもあるため、金融機関との調整が必要になるなど、難易度は高くなります。まずは専門家にご相談ください。

基本的には「クロージング後」か「最終契約締結後」が望ましいです。 交渉段階で伝えてしまうと、動揺が広がり、風評被害や退職のリスクが高まるからです。ただし、幹部社員などキーマンには、トップ面談前後など少し早めに伝えて協力を仰ぐケースもあります。現場では、相手やタイミングを慎重に見極めます。

依頼する会社によって異なりますが、「レーマン方式」が一般的です。 取引金額に応じて手数料率が変わる仕組み(例:5億円以下の部分は5%)ですが、多くの仲介会社で「最低報酬額」を設定しています。小規模な案件の場合は、この最低報酬額が負担になることもあるため、事前に料金体系をよく確認しましょう。

まとめ|早期の準備がM&A成功の鍵

事業承継型M&Aは、後継者不在の中小企業にとって、会社を存続させ、従業員を守り、経営者の老後を支える有効な手段です。 しかし、単に「会社を売れば終わり」ではありません。企業文化の統合や、従業員の心のケアなど、人間臭い課題と向き合う必要があります。成功の最大のポイントは「時間的余裕」です。 業績が悪化して資金繰りが厳しくなってからでは、足元を見られ、条件が悪くなるどころか相手が見つからないこともあります。経営状態が良く、選択肢が多いうちに動き出すことが、納得のいく承継への近道です。

当社「みつきコンサルティング」は、税理士法人グループのM&A仲介会社として、財務・税務の専門性を活かしつつ、経営者様の想いに寄り添った支援を行っています。 「まだ売ると決めたわけではないが、自社の価値を知りたい」「M&Aが可能か診断してほしい」といった段階でも構いません。まずは一度、お気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第二部長/M&A担当ディレクター

-

ヘルスケア分野に関わる経営支援会社を経て、みつきコンサルティングでは事業計画の策定、モニタリング支援事業に従事。運営するファンドでは、投資先の経営戦略の策定、組織改革等をハンズオンにて担当。東南アジアなど海外での業務経験から、クロスボーダー案件に関しても知見を有する。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月11日製薬業界のM&A|パテントクリフと薬機法承継が問われる譲渡事例

2026年7月11日製薬業界のM&A|パテントクリフと薬機法承継が問われる譲渡事例- 2026年7月9日医療サービス業界のM&A|医療DX時代の譲渡価格と事例

- 2026年7月9日ヘルスケア業界のM&A|出資持分譲渡と後継者難が動かす成約事例

2026年7月9日会社売却の相場は?企業価値の計算方法と高く売る評価のポイント

2026年7月9日会社売却の相場は?企業価値の計算方法と高く売る評価のポイント