事業売却は、会社を手放さずに特定の事業だけを譲り渡す手法です。会社売却(株式譲渡)との違い、どちらを選ぶべきかの判断軸、手続の流れ、価格相場の決まり方、法人税や消費税の扱いまで、中小企業のオーナー経営者が意思決定で押さえるべき論点を、M&A仲介の現場目線で整理しました。

事業売却とは会社の一部だけを譲り渡す手法

「会社は残したい。ただ、あの事業だけは手放したい」。こうしたご相談は、ここ数年で確実に増えました。事業売却は、その判断を形にするためのM&A手法です。

このような場合、実務では事業譲渡という枠組みを用いるのが一般的で、会社そのものを譲る株式譲渡による会社売却とは、対象範囲も税務も別物になります。

事業売却で譲り渡す対象

「事業」という言葉は曖昧です。契約書に落とし込む段階では、何を渡し、何を残すのかを一つずつ確定させていきます。

有形資産だけが対象ではない

工場や設備、車両、在庫といった目に見える資産に加えて、技術やノウハウ、ブランド、顧客との取引関係も譲渡の対象。むしろ後者のほうが価格を左右します。

この無形の価値をどう金額に置き換えるかは、営業権の評価という論点に直結します。

渡したくても渡せないものがある

許認可や一部の契約は、譲渡企業から譲受企業へ自動的には移りません。ここを軽く見たまま話を進めると、引渡し直前になって手続が止まります。

意外と多い落とし穴です。対象範囲を決める段階で、承継の可否を法務・許認可の両面から潰しておきたいところ。

事業売却が選ばれる4つの目的

撤退のための後ろ向きな手段、と受け取られがちですが、実際の動機はもっと多様です。下表に、支援現場でよく聞く4つの目的を整理します。

| 目的 | 具体的な内容 | 期待できる効果 |

|---|---|---|

| 経営資源の集中 | 収益性の低いノンコア事業を切り離し、資金と人材を主力事業へ振り向ける | 本業の競争力が高まり、投資判断のスピードが上がる |

| 後継者問題の解決 | 後継者不在の部門を、同業や隣接業種の譲受企業へ引き継ぐ | 技術と雇用、取引関係を存続させられる |

| 業界再編への対応 | 規模やシナジーを求める相手へ、単独では伸ばしきれない事業を渡す | 事業自体が成長軌道に戻り、収益基盤が強くなる |

| 財務体質の改善 | 譲渡対価を借入返済や設備投資の原資に充てる | 金融機関との関係が安定し、経営の自由度が増す |

1番目の動機は、上場企業だけの話ではありません。中小企業でも選択と集中を迫られる局面は確実に増えています。

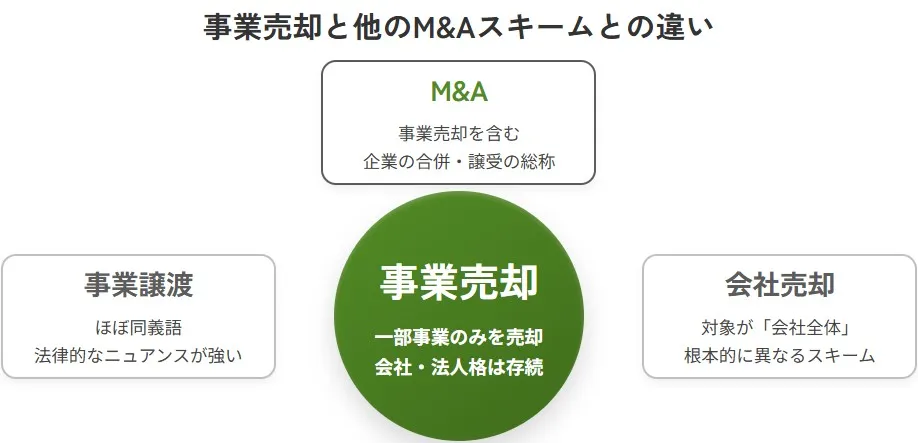

事業売却・事業譲渡・M&Aの言葉を整理する

相談の入口で最も混乱が起きるのが、この3語の関係です。順に整理します。

M&Aとの関係

M&Aという広い枠組みの中に、事業売却も株式譲渡も会社分割も合併も含まれます。M&Aが目的、事業売却はそれを実現する手段の一つ。その関係で捉えると整理しやすくなります。

事業譲渡との違い

両者に法的な区別はありません。事業譲渡は会社法に定められた手続の名称であり、事業売却は経営判断としての行為を指す一般的な呼び方です。本記事でも、ほぼ同義として扱います。

事業売却と会社売却はどちらを選ぶべきか

ここが本記事の中心です。中小企業のオーナー経営者にとって、事業売却と会社売却は「どちらが優れているか」ではなく「自社の状況にどちらが噛み合うか」の問題になります。

2つのスキームを並べて比べる

下表で、譲渡対象から手続、雇用、許認可までを対比します。判断の出発点として押さえておきたい内容です。

| 比較項目 | 事業売却(事業譲渡) | 会社売却(株式譲渡) |

|---|---|---|

| 取引の対象 | 特定事業に属する資産・負債・契約を選別して個別に移転 | 発行済株式そのもの。会社が丸ごと移る |

| 対価の受取先 | 譲渡企業(法人)が受け取る | 株主であるオーナー個人が受け取る |

| 課される税金 | 法人税と消費税 | 個人株主なら譲渡所得。消費税は非課税 |

| 従業員の雇用 | いったん終了し、譲受企業と締結し直す | 会社が存続するため包括的に承継 |

| 許認可 | 原則として譲受企業が取り直す | 会社が主体のまま残るため再取得は不要 |

| 簿外債務のリスク | 選別できるため引き継ぎにくい | 会社ごと引き継ぐため潜在リスクも移る |

| 手続の負担 | 個別移転が多く、時間と労力がかかる | 比較的簡便に進みやすい |

両者の使い分けをさらに踏み込んで知りたい場合は、株式譲渡と事業譲渡の比較もあわせてご覧ください。

事業売却が向いているケース

複数事業を営み、そのうち一部だけを切り離したい会社に適します。不動産賃貸業だけ残したい、創業事業は手元に置きたい、といった希望も実現できます。

簿外債務や係争を抱えていて、譲受企業が会社ごとの取得に慎重な場合も、事業売却なら話が前に進むことがあります。

会社売却が向いているケース

オーナーの引退と資産承継が主目的なら、株式譲渡のほうが素直です。対価が個人に直接入り、許認可も雇用も動かさずに済みます。

中小企業の第三者承継で株式譲渡が大半を占める背景には、この手続の軽さがあります。全体像は会社売却の基礎知識で確認できます。

判断に迷ったときの3つの問い

支援現場では、次の3問をオーナーに投げかけます。答えが揃うと、スキームはほぼ自動的に決まります。

- この取引のあと、会社を残して経営を続けたいか。それとも経営から退きたいか

- 手にした資金を、法人で使いたいか。個人の資産として確保したいか

- 譲る事業に、承継しにくい許認可や長期契約が含まれていないか

1問目と2問目の答えが「退きたい・個人で確保したい」に揃うなら、事業売却は遠回りになります。ここを曖昧にしたまま走り出す例が、実に多い。

会社分割という第三の選択肢

事業を切り出す方法は、事業譲渡だけではありません。会社分割を使えば、権利義務を包括的に移転できるため、契約の巻き直しを大幅に減らせます。

税制適格要件を満たせるかが分かれ目になるので、会社分割との違いを早い段階で比較しておくと、後戻りが減ります。カーブアウトという呼び方で語られる手法も、実態はこの領域です。

事業売却のメリットと負担

利点と負担は表裏一体です。譲渡オーナー側の視点から、順に押さえていきます。

売り手が得られるもの

資金だけではありません。時間と経営の集中力も取り戻せます。

ノンコア事業の現金化

手離れの悪い事業を対価に換え、借入返済や主力事業への再投資に回せます。赤字部門であっても、譲受企業から見れば補完的な価値を持つことは珍しくありません。

雇用と技術の受け皿を確保できる

廃止や縮小では、従業員も取引先も失います。事業売却なら、働く場所と技術の継続先が残る。経営者が最も気にする部分です。

売り手が負う負担

楽な手法ではありません。むしろ、株式譲渡より現場の手間は増えます。

個別移転にともなう実務量

資産、契約、従業員を一つずつ移す必要があり、社内の担当者に相応の負荷がかかります。総務や経理の人員が薄い会社ほど、ここで詰まります。

税負担と情報管理

譲渡益には法人税が課され、対価の一部は消費税として国に納めます。加えて、交渉過程で情報が漏れれば、従業員の動揺と取引先の離反を招きかねません。

買い手はどこを見ているか

譲受企業にとっての魅力は、時間を買えることに尽きます。ゼロから立ち上げる期間とリスクを省き、稼働中の事業を人材ごと取得できるからです。

一方で、許認可の再取得やキーパーソンの離職は譲受企業側のリスク。ここを譲渡オーナーが先回りして解消しておくと、条件交渉は有利に動きます。

事業売却の流れと必要な期間

検討開始から引渡しまで、一般的には6ヶ月から1年程度。条件が単純なら数ヶ月で終わることもありますが、余裕のある日程を組むほうが結果は良くなります。

検討から引渡しまでの8ステップ

下表は、事業売却の標準的な工程と、各段階で経営者が押さえる要点をまとめたものです。

| 工程 | 実施内容 | 経営者が押さえる要点 |

|---|---|---|

| 1 売却方針の決定 | 目的、対象事業、希望時期と条件を経営陣で固める | 方針がぶれると交渉全体が迷走する |

| 2 譲渡範囲の整理 | 資産・負債・契約・従業員をリスト化し、境界線を引く | 曖昧な範囲は、後の紛争の火種になる |

| 3 相手先の探索と交渉 | 候補企業を選び、事業内容と資金力を見極めて打診する | 価格だけでなく、雇用条件と統合方針も確認する |

| 4 基本合意の締結 | 価格の目安、対象範囲、日程、独占交渉権を書面化する | この段階の合意が、以降の交渉の土台になる |

| 5 買収監査の受入れ | 譲受企業が財務・法務・税務・人事を調査する | 求められた資料を誠実に開示し、質問に即応する |

| 6 社内承認手続 | 取締役会決議、必要に応じて株主総会の特別決議を取得する | 決議が漏れると取引自体の効力が問われる |

| 7 最終契約と移転 | 事業譲渡契約を締結し、期日に資産と権利を移す | 価格、支払方法、表明保証を漏れなく規定する |

| 8 通知と届出 | 従業員・取引先への説明、官公庁への届出を行う | 許認可の届出漏れは事業停止に直結する |

4番目の工程で交わす書面については、基本合意書の記載内容を確認しておくと、独占交渉権の扱いで迷わずに済みます。

株主総会の特別決議が要る場面

見落とされやすいのが、6番目の社内承認です。事業の全部を譲る場合、または譲り渡す資産の帳簿価額が総資産額の5分の1を超える場合、株主総会の特別決議が求められます。

根拠は会社法第467条です。条文はe-Gov法令検索の会社法で確認できます。株主が親族に分散している会社では、この決議の準備に想定以上の時間を要します。

買収監査にどう備えるか

譲受企業による調査は、価格が下がる場面であると同時に、譲渡オーナーが自社の強みを示す場面でもあります。準備の差がそのまま条件差になります。

先に整えておきたい開示資料

支援現場で最初にお願いするのが、次の項目の棚卸しです。切り出す事業だけを抜き出して数字が作れるかどうかが、最大の関門になります。

- 対象事業だけの損益がわかる部門別の決算書、直近3期分

- 譲渡対象と対象外を線引きした資産・負債の一覧

- 主要取引先との契約書と、譲渡制限条項の有無の確認結果

- 対象事業に従事する従業員の名簿、雇用条件、退職金の積立状況

- 事業運営に必要な許認可の一覧と、承継可否の一次調査

- 共用資産や間接部門コストの配賦ルールの説明資料

最後の項目が抜けると、譲受企業から「本当にこの利益が出るのか」と問われて交渉が止まります。デューデリジェンスの全体像と、売り手側の事前準備を早めに押さえておきたいところ。

指摘を受けやすい論点

未払残業、社会保険の適用漏れ、名義が個人のままの資産。この3つは中小企業で頻出します。発覚のタイミングが遅いほど、価格の減額幅は大きくなります。

事業売却の相場と価値の決まり方

価格は交渉の結果ですが、出発点になる理論値は算定できます。手法ごとの性格を知っておくと、提示額の妥当性を自分で検証できるようになります。

代表的な4つの算定方法

下表に、中小企業の事業売却で用いられる評価手法を整理しました。

| 評価手法 | 算定の考え方 | 長所 | 留意点 |

|---|---|---|---|

| 年買法(年倍法) | 時価純資産に、実質利益の数年分を営業権として加算する | 計算が単純で、当事者間の納得を得やすい | 加算年数の根拠が主観に流れやすい |

| 時価純資産法 | 資産と負債を時価で洗い替え、差額を価値とみなす | 考え方が明快で、検証もしやすい | 将来の収益力やブランドが反映されにくい |

| マルチプル法 | 類似する上場企業や取引事例の倍率を、EBITDA等に掛ける | 市場の相場観を織り込める | 比較対象の選び方で評価額が振れる |

| DCF法 | 将来のキャッシュフローを現在価値に割り引いて合計する | 成長性を評価に反映できる | 事業計画の精度が結果を大きく左右する |

中小企業の実務では年買法が使われる場面が多く、営業権の年数をめぐる議論が交渉の山場になります。金額の決まり方は事業売却の相場で、手法の詳細は企業価値評価の考え方で整理しています。

評価が高くなる事業の共通点

譲受企業が「欲しい」と感じる事業には、はっきりした共通項があります。下表の3点は、準備次第で今からでも高められる要素です。

| 評価を押し上げる要素 | 具体的な状態 | 譲受企業から見た意味 |

|---|---|---|

| 利益率の高さ | 売上規模より、営業利益率が安定して確保できている | 投資回収が読みやすく、価格を出しやすい |

| 模倣しにくさ | 独自技術、特許、地域での認知、固定顧客との関係がある | 買ってでも手に入れたい価値と評価される |

| 管理体制の整備 | 月次決算が回り、契約書と許認可が整理されている | 調査が円滑に進み、減額要因が出にくい |

支援現場で見た事業切り出しの例

関東の広告制作会社(年商10億円弱、従業員50名前後)から、社内で育てた比較メディア事業だけを譲りたいというご相談を受けたことがあります。

制作本業とは収益構造が異なり、担当も少人数に固定化していた事業でした。論点は、サーバー契約と外部ライターとの業務委託、それに検索流入の持続性。人的資産に価値が偏る事業ほど、キーパーソンの処遇を先に決めておく必要があります。

結果として、担当者2名の転籍条件と引継ぎ期間を先に固め、その前提で価格交渉に入りました。順序を逆にすると、条件が二転三転します。

事業売却にかかる税金と会計処理

手取りを左右するのは価格だけではありません。誰にどの税金がかかるのかを、契約前に把握しておきたいところです。

売り手にかかる税金

課税は2種類です。順に確認します。

法人税

譲渡価額から、譲り渡した資産の簿価と譲渡費用を差し引いた譲渡益に対して、法人税等が課されます。繰越欠損金があれば、そのぶん税負担は圧縮できます。

消費税

見落としが多いのがこちらです。建物や機械などの有形固定資産、棚卸資産、営業権の譲渡は課税対象となり、預かった消費税を国に納めます。土地や有価証券は非課税です。

課税の対象範囲は、国税庁のタックスアンサーNo.6105 課税の対象で確認できます。株式譲渡との消費税の扱いの違いは、スキーム選定にも影響します。

買い手にかかる税金

譲受企業も、課税資産の取得に対して消費税を負担します。仕入税額控除の対象にはなるものの、一時的な資金負担は生じます。

不動産が含まれるなら、不動産取得税と登録免許税も加わる。予算を組む段階で織り込んでおくべき費用です。税務全般は事業譲渡の税務で詳しく扱っています。

会計処理とのれん

譲渡企業は、対象資産と負債を簿価で消去し、対価との差額を事業譲渡益または事業譲渡損として計上します。処理そのものは複雑ではありません。

譲受企業側では、受け入れた資産・負債を時価で計上し、支払対価との差額をのれんとして資産計上。逆に下回れば負ののれんとなり、原則として利益処理になります。のれんの算定と仕訳で具体例を確認できます。

譲渡代金はオーナー個人には入らない

ここが事業売却の最大の落とし穴です。対価を受け取るのは法人であり、オーナー個人ではありません。

個人が資金を得るには、役員報酬、配当、退職金といった経路を別途設計する必要があり、それぞれに課税が生じます。引退資金の確保が目的なら、この二重の課税を織り込んだうえで株式譲渡と比べるべきです。設計の選択肢は譲渡代金の処理方法に整理しています。

従業員・取引先・許認可への影響

経営者が最も気を揉むのが、この領域ではないでしょうか。手続の順序を誤ると、価格以上のものを失いかねません。

雇用契約は自動では引き継がれない

事業譲渡では、譲渡企業との雇用契約をいったん終了し、譲受企業と新たに結び直します。転籍には、従業員本人の個別同意が要ります。

退職金の精算、有給休暇の残日数、給与水準の維持。この3点をどちらが負担するのかを契約段階で明記しておかないと、後で必ず揉めます。社員の転籍と退職金の扱いは、早い段階で詰めておきたい論点。

取引先契約の個別同意

売買基本契約や賃貸借契約には、譲渡を制限する条項が入っていることがあります。相手方の同意を取り付ける作業は、想像以上に時間を食います。

説明のタイミングも難所です。早すぎれば動揺を招き、遅すぎれば不信を買う。当社では、最終契約の目処が立った段階で、主要先から順に経営者自身が説明する形をお勧めしています。

許認可の取り直し

建設業、産業廃棄物処理、宅地建物取引、飲食店。これらの事業を譲る場合、譲受企業が新たに許可を取得する必要があります。

申請から取得までの期間を逆算しないと、引渡し日に事業が動かせません。許認可の承継可否は、対象事業を決める段階での確認事項です。

事業譲渡契約書で確認する条項

契約書は、当事者の権利義務を定め、将来の紛争を防ぐための設計図です。分量は多くなりますが、譲渡オーナーが自分の目で確認すべき箇所は限られます。

譲渡範囲と表明保証

何を渡し、何を渡さないのかを一覧で特定すること。そして、開示した事業内容が真実であると保証する表明保証条項の範囲と期間。この2つが中心です。

表明保証に違反すれば補償責任が生じます。分からないことは「分からない」と伝えたうえで条項を調整するほうが、後々の負担は軽くなります。条項ごとの留意点は事業譲渡契約書の記載事項で確認できます。

競業避止義務の範囲

会社法第21条により、特約がなければ、譲渡企業は同一および隣接する市区町村の区域内で20年間、同一の事業を行えません。契約で期間や範囲を伸縮させることも可能です。

残った事業との線引きが甘いと、通常の営業活動が制限されかねません。競業避止義務の期間と範囲は、署名前に必ず読み合わせたい条項です。

事業売却を成功させる準備

結果を左右するのは、交渉技術よりも準備の量です。下表に、着手前に固めておきたい4点をまとめました。

| 準備項目 | 具体的な行動 | 得られる効果 |

|---|---|---|

| 目的の言語化 | 資金確保か、雇用維持か、本業への集中か。優先順位を1位まで決める | 条件の取捨選択が速くなり、交渉がぶれない |

| 数字の切り出し | 対象事業だけの損益と資産負債を、部門別に作り直す | 調査が円滑に進み、減額交渉の余地を減らせる |

| 情報管理の徹底 | 秘密保持契約を結び、社内で情報に触れる人間を限定する | 従業員の動揺と取引先の離反を防げる |

| 早期の専門家関与 | スキーム選定の前に、税務と法務の見立てを取る | 後戻りが減り、手取りベースでの比較ができる |

候補企業の見つけ方に不安があれば、譲受候補の探し方も参考になります。支援機関の選び方については、中小企業庁が中小M&Aガイドラインで手数料や重要事項説明の指針を示しています。

事業売却に関するFAQ

相談の場で繰り返し聞かれる質問を、4つに絞ってお答えします。

売れる場合は十分にあります。譲受企業が、自社の販路や仕入と組み合わせて黒字化できると判断すれば成立します。現場ではまず、赤字の原因が構造的なものか、間接費の配賦によるものかを切り分けます。後者なら評価は変わってきます。

関係します。譲渡代金で借入を返済すれば保証の負担は軽くなりますが、法人に借入が残る限り保証は続きます。解除の可否は、金融機関の判断と返済計画次第です。経営者保証の解除の進め方もご確認ください。

強制はできません。譲渡企業に残って別の業務に就くか、退職するかの選択になります。現場では、譲受企業の労働条件を書面で示し、経営者本人が説明の場に立つようお願いしています。これだけで同意率は変わります。

珍しくありません。引継ぎのため、一定期間は顧問やアドバイザーとして残るよう求められる例が多いです。関与期間、役割、報酬を契約に明記しておきます。ただし競業避止義務が並行して課される点は、契約条項と譲受企業の方針次第です。

事業売却とM&Aスキーム選定のまとめ

事業売却は、会社を残したまま特定の事業だけを譲り渡す手法です。会社売却との分かれ目は、経営を続けるかどうか、資金を法人と個人のどちらで受け取るか、という2点に集約されます。迷いが残るうちは、決断を急がないほうが良い結果につながります。事業譲渡後の会社の姿も、あわせてご確認ください。

当社は、みつき税理士法人グループのM&A仲介会社として、中小企業の会社売却と事業承継を専門に支援してきました。税務・会計の専門家が在籍しているため、スキーム選定の段階から手取りベースでの比較をご提示できます。事業売却をご検討でしたら、方針が固まる前の段階でお気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年8月7日負債比率とは|M&Aでの目安・業種別平均と譲渡価格への影響

2026年8月7日負債比率とは|M&Aでの目安・業種別平均と譲渡価格への影響- 2026年8月5日クロスボーダーM&Aとは|海外企業への会社売却と外資規制の実務

- 2026年7月31日株式譲渡と事業譲渡の選び方|M&A手法の違いと手取り額の差

- 2026年7月30日M&Aのタイミングはいつ?会社売却の準備時期と高く売る判断軸