自己株式を買い戻す金庫株は、相続のためだけの仕組みではありません。譲渡を控えたオーナーが株主構成を整える手段、第三者割当の原資、役員退職金との組み合わせとして使えます。みなし配当の課税や買える額の制限といったつまずきやすい点まで、中小企業の目線でやさしく解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

金庫株はM&A・会社売却前の資本政策で生きる

金庫株は相続の話だと思われがちです。けれど現場でよく受けるのは、会社売却を控えたオーナーからの「株をきれいにまとめてから売りたい」という相談です。自己株式の買い戻しは、譲渡前の資本政策を整える手段になります。承継全体の流れは事業承継の進め方、親族での引き継ぎは親族内承継の手順も併せてご覧ください。

株主構成を整えて売りやすくする

譲受企業は原則として株式の100%取得を望みます。株主が分散していると、全員から同意を取り付ける手間が増えます。売却交渉の前に、会社が少数株主の持分を自己株式として買い取っておけば、オーナー一族へ持分を集約できます。連絡の取りにくい株主の整理には少数株主を整理する手法も検討されます。

第三者割当・株式対価のM&Aで原資にする

取得した金庫株は、消却と処分の違いを踏まえ、消すか再び放出するかを選べます。放出する場合は、資本面の連携を組む原資になります。

資本提携や株式交付の割当原資

資本提携で相手先に株式を割り当てる第三者割当増資の仕組みや、現金を使わず株式を対価とする株式交付による組み合わせでは、金庫株がそのまま割当の原資になります。手元資金が薄くても連携を組める点が利点です。

役員・従業員へのインセンティブ原資

ストックオプションや譲渡制限付株式の交付原資として、新株を出さずに金庫株を再び放出する流れを使う方法もあります。発行済株式が増えないため、既存株主の持分の希薄化を抑えられます。

役員退職金と組み合わせて手取りを設計する

オーナーが退任する局面では、自己株式の対価と役員退職金を使った設計を並べて検討します。退職金は分離課税で税負担が軽くなりやすく、配分を調整すれば受け取り方を最適化できる余地があります。譲渡全体の段取りは会社売却の進め方で確認できます。

金庫株(自己株式)とは何か

ここで基礎を押さえます。金庫株とは、会社が自社の発行済株式を株主から買い戻し、消却せず保有している自己株式の通称です。2001年の商法改正で取得目的や数量の制限がゆるみ、保有し続けられるようになりました。会計や税務での扱いは自己株式の基本的な取り扱いに詳しくまとめています。

普通株式と違う3つの性質

金庫株には、通常の株式と異なる性質があります。下表に整理しました。

| 性質 | 金庫株(自己株式)の扱い |

|---|---|

| 議決権 | 株主総会で行使できない |

| 剰余金の配当 | 会社自身には支払われない |

| 保有比率の上限 | 比率の上限はないが、取得時に財源規制がかかる |

事業承継で金庫株が役立つ場面

承継の現場では、金庫株は3つの局面で出番があります。会社売却に進む前の段階でも、同じ考え方が土台になります。

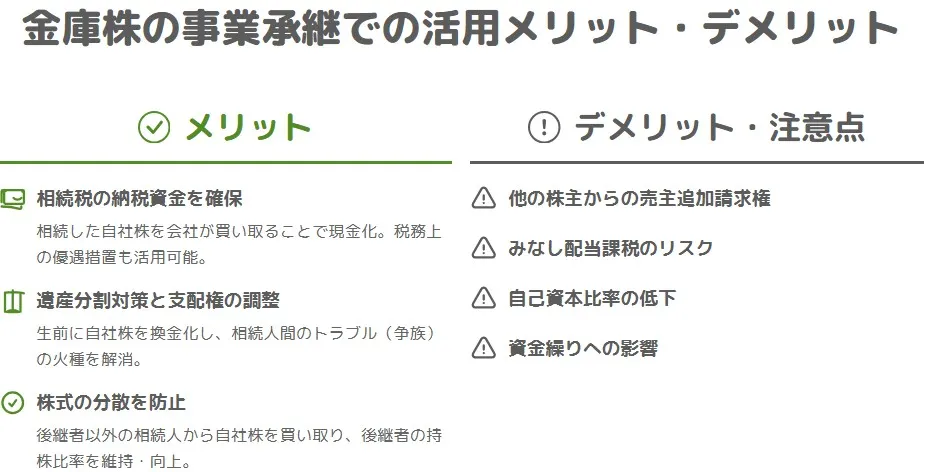

相続税の納税資金をつくる

非上場株式は換金しにくく、相続税の支払いに困る後継者は珍しくありません。相続した自社株を会社に買い取らせれば、その対価を納税にあてられます。相続と譲渡のつながりは相続と会社売却の関係でも触れています。

株式の分散を防いで経営権を守る

相続で株式が複数の相続人に分かれると、後継者の持株比率が下がります。会社が後継者以外から買い取れば、分散を抑えられます。普通決議に必要な過半数や、特別決議に備えた3分の2超を意識して比率を設計します。相続した株式の買い取りは譲渡制限株式の相続と売渡請求を参照ください。

遺産分割の調整に使う

財産の大半が自社株というオーナーは多く、そのままでは公平な遺産分割が難しくなります。生前に一部を金庫株として現金化しておくと、争族の火種を減らせます。具体策は分散を防ぐ生前対策にまとめました。

金庫株取得にかかる税金とみなし配当

金庫株の話で最もつまずくのが税金です。会社へ株式を売ると、通常の譲渡益課税では済まない場合があります。

原則はみなし配当課税

会社が支払う金額のうち、出資の払い戻しを超える部分は、配当を受け取ったものとみなされます。これがみなし配当で、総合課税の対象です。所得が大きいと超過累進で重くなり、最高で約55%の税負担になり得ます。発生する場面はみなし配当が生じるケースで確認できます。

相続後3年以内の譲渡なら特例が使える

相続で取得した非上場株式を、相続開始の翌日から相続税の申告期限の翌日以後3年を経過する日までに発行会社へ譲渡すると、みなし配当課税が行われず、全額が譲渡所得になります。期限はおおむね相続開始から3年10か月以内です(タックスアンサーNo.1477)。

特例が使えると税率はこう変わる

特例が適用されると、譲渡益には申告分離課税がかかり、所得税と復興特別所得税で15.315%、住民税5%を合わせた20.315%で済みます。総合課税の最高約55%と比べると、手残りが大きく違ってきます。

使うには納付した相続税が要る

この特例は、相続税を実際に納めた人だけが使えます。配偶者の税額軽減で相続税がゼロになった場合は、3年10か月以内に売っても対象外です。支援現場では、この一点を真っ先に確かめます。発行会社を通じて税務署へ届出書を出す手続も忘れずに。

取得費加算の特例も併用できる

相続財産を一定期間内に譲渡したときは、納めた相続税の一部を取得費に加えられます。みなし配当不適用の特例と併用でき、譲渡益をさらに圧縮できます。要件は国税庁のタックスアンサーNo.3267のとおりです。

金庫株を取得するときの法務上の制約

税務の次は会社法の手続です。買えると思っても、上限や他の株主への配慮で計画が崩れることがあります。

財源規制で買える額に上限がある

自己株式の有償取得は、剰余金の配当と同じ財源規制を受けます。会社が株主に渡せる金額は、効力発生日の分配可能額が上限です。利益の蓄積が薄い会社では、買いたくても買えない事態が起こります。条文は会社法第461条(e-Gov法令検索)で確認できます。

特定の株主から買うと売主追加請求が起きる

オーナーなど特定の株主だけから買い取ろうとすると、他の株主にも「自分の株も買ってほしい」と手を挙げる権利が認められます。これが売主追加請求権です。整理したい相手以外の株式まで買う羽目になり、資本政策が狂う原因になります。定款の定めや議案の設計で、あらかじめ手当てしておきます。

自己資本比率と資金繰りへの影響

買い取りは会社の現金を減らし、純資産も小さくします。減資に近い動きのため、自己資本比率が下がり、取引銀行の与信に響く場合があります。手元資金が細ると、その後の運転資金にも影響が出ます。買取価格と時期は、資金繰りと一緒に決めるのが安全です。

会社売却を見据えた金庫株活用の判断軸

ここまでの論点を、譲渡を控えたオーナーの目線でつなぎます。金庫株を使うか、別の手で株主をまとめるか。場面ごとに向き不向きがあります。

株主整理の3つの手法を比べる

譲渡の前に株主をまとめる方法は一つではありません。下表で、買い取る主体と資金の出どころ、主な制約を並べました。

| 手法 | 買い取る主体 | 資金の出どころ | 主な制約 | 向く場面 |

|---|---|---|---|---|

| 金庫株(自己株式取得) | 会社 | 会社の余剰資金 | 分配可能額の財源規制 | 会社に手元資金があり、株主に現金を渡したい |

| オーナーによる買取 | オーナー個人 | 個人の資金 | 買取資金の調達 | 会社の余剰資金が乏しい |

| 売渡請求・スクイーズアウト | 会社・支配株主 | 会社や株主の資金 | 定款や決議の要件、価格の紛争 | 連絡の取れない少数株主を整理したい |

金庫株を使う前の確認リスト

支援現場で実際に確かめている項目を、チェックリストにしました。

- 分配可能額が買取額を上回っているか

- 売主追加請求権で他の株主が手を挙げる余地はないか

- みなし配当課税の特例の期限(相続後3年10か月)の内側か

- 役員退職金との組み合わせで手取りが整うか

- 自己資本比率の低下が金融機関の与信に響かないか

- 買取価格が税務上の適正時価から離れていないか

株主整理から譲渡につなげた事例

地方で部品加工を営む年商15億円ほどの製造業で、株式はオーナーが7割、弟と元役員が残りを持つ例がありました。譲受企業は全株取得を求めましたが、元役員との価格交渉が難航。交渉に入る前に、会社が元役員の持分を金庫株として買い取り、株主をオーナー一族へ集約しました。財源規制の範囲内かを先に確かめ、買取価格は自社株の時価の考え方に沿って固めました。

金庫株のM&A活用に関するFAQ

会社売却を考えるオーナーから、現場でよく出る質問をまとめました。

金庫株そのものが価格を押し上げるわけではありません。買い取り時の株価が適正なら、流通株式が減っても1株あたりの価値は理屈の上で変わらないのです。効くのは、株主を整理して譲渡の手続を進めやすくする点です。

相続した株式を相続後3年10か月以内に発行会社へ売る特例なら、みなし配当課税を避けられます。ただし相続税を納めていることが条件です。生前の譲渡や通常の自社株買いでは、原則どおりみなし配当の対象になります。

税務上の適正な時価が出発点になります。これを大きく外すと、贈与とみなされたり、想定外の課税が生じたりする恐れがあります。現場では、税理士と評価方法をすり合わせてから価格を固めます。

金庫株のM&A活用と資本政策のまとめ

金庫株は相続対策にとどまらず、譲渡前の株主整理や第三者割当の原資、役員退職金との組み合わせまで、資本政策の幅広い打ち手になります。みなし配当や財源規制という落とし穴を押さえれば、譲渡を有利に運べます。一人で抱え込まず、早めに相談先を持っておくと安心です。

みつきコンサルティングは、税理士法人グループのM&A仲介会社です。中小企業の会社売却と事業承継で積み重ねた経験をもとに、株主整理から税務まで一貫して支援します。金庫株を含む資本政策の設計は、情報収集の段階からご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第一部長/M&A担当ディレクター

-

みずほ銀行にて大手企業から中小企業まで様々なファイナンスを支援。みつきコンサルティングでは、各種メーカーやアパレル企業等の事業計画立案・実行支援に従事。現在は、IT・テクノロジー・人材業界を中心に経営課題を解決。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月23日従業員承継とは|方法とメリット・資金対策と第三者承継の選択肢

2026年7月23日従業員承継とは|方法とメリット・資金対策と第三者承継の選択肢 2026年7月23日M&Aコンサルティングとは?仲介・FAとの違いと費用・選び方

2026年7月23日M&Aコンサルティングとは?仲介・FAとの違いと費用・選び方 2026年7月17日インカムアプローチとは?M&Aで使う企業価値評価と計算方法

2026年7月17日インカムアプローチとは?M&Aで使う企業価値評価と計算方法- 2026年7月14日おすすめのM&Aサービス比較|仲介会社とマッチングサイトの選び方