M&Aでの譲渡価格は、買い手の投資判断ロジックを知ったうえで交渉すると結果が変わります。IRR(内部収益率)の意味・計算方法・買い手のハードルレートを整理し、譲渡オーナーが価格交渉を有利にする視点を、税理士法人グループのM&A仲介会社の立場で解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

M&AのIRRが「価格交渉の物差し」になる理由

「うちの会社は、いくらで売れるのか」。譲渡を検討するオーナー経営者が最初に直面する問いです。しかし、買い手はその数字を勘ではじき出しているわけではありません。買い手の頭の中には、IRR(内部収益率)という物差しが置かれていることがあります。IRRはInternal Rate of Returnの略で、日本語では「内部収益率」と呼びます。一言で言えば「この買収案件は年率何%で資金を回収できるか」を示す指標です。買い手はこの数字を見て、「払える上限価格」を逆算しています。

譲渡オーナーがIRRの仕組みを理解しているかどうかで、交渉のテーブルでの説得力が変わります。本記事では、IRRの基本から計算方法、そして買い手のIRR目標を読み解いて価格交渉を有利に進める視点までを、現場の感覚を交えて整理します。

IRRは「買い手の防衛ライン」を映す数値

支援現場では、買い手が提示する価格に「これ以上は出せない」と頑なになる瞬間が必ず訪れます。その背景にあるのが、社内で決められた目標IRR(ハードルレート)です。買い手は目標IRRを下回る投資を、原則として実行できません。逆に言えば、譲渡オーナーが買い手の目標IRRを推測できれば、相手の防衛ラインが見えてきます。これが、IRRを「価格交渉の物差し」と呼ぶ理由です。

会社売却の検討時点でIRRを意識するメリット

会社売却を検討し始めた段階でIRRの考え方を押さえておくと、複数の買い手候補から条件を引き出す際に有利に働きます。例えば、買い手A社のIRR目標が15%、B社が20%であれば、同じ事業計画でもA社の方が高い価格を出しやすい構造になります。候補先のタイプ(事業会社か投資ファンドか、同業か異業種か)を把握するだけでも、価格レンジの予測精度は上がります。

IRR(内部収益率)の基礎

価格交渉の視点に入る前に、IRRそのものの定義と計算の仕組みを押さえます。専門用語が並びますが、細かな数式の意味よりも「何を測っている指標か」を掴むことが重要です。

IRRの定義|NPVがゼロになる割引率

IRRを厳密に表現すると、「NPV(正味現在価値)がゼロになる割引率」となります。NPVは投資が生み出す価値を金額で表し、IRRは同じ価値を利回り(%)で表現したものです。両者は表裏一体の関係にあります。買収価格と将来キャッシュフローが決まれば、その案件のIRRが一意に決まる、と覚えておけば十分です。

▷関連:NPVとは?意味・正味現在価値の計算方法・投資尺度・エクセル活用

IRRを「年平均リターン」として捉える

IRRは複利ベースの年平均リターンと考えると直感的に理解できます。IRRが18%の案件は、「投じた資金が年率18%の複利で増えていく」イメージです。100万円を年率18%の複利で5年運用すると、約229万円になります。これがIRRの示す世界観です。

IRRとWACC・ハードルレートの関係

買い手はIRRを単独で見るのではなく、自社のWACC(加重平均資本コスト)やハードルレートと比較します。WACCは「会社が資金を調達するときの平均的なコスト」、ハードルレートは「投資に求める最低限の収益率」です。IRR > ハードルレート であれば、その投資は実行に値する、と判断されます。M&Aでは買収後の統合リスクを織り込むため、ハードルレートはWACCより数%上乗せされるのが一般的です。

▷関連:WACCとは?加重平均資本コストの計算方法・M&Aでの目安を解説

IRRの計算方法|Excelで実務的に求める

数式上のIRRは、次の式を満たす割引率rとして定義されます。

C₀ + C₁/(1+r) + C₂/(1+r)² + ・・・ + Cₙ/(1+r)ⁿ = 0

C₀は初期投資(マイナス値)、C₁〜Cₙは各年のキャッシュフローです。この方程式は手計算では解けないため、実務ではExcelまたはAIで処理します。

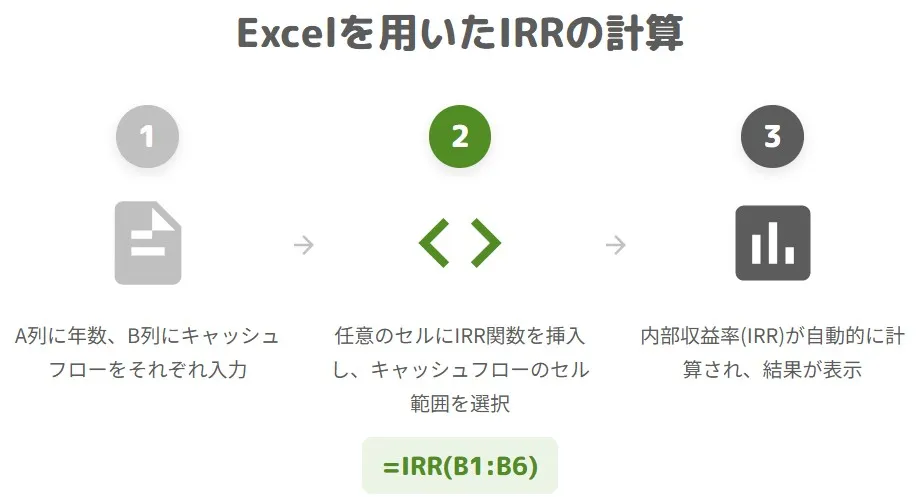

ExcelのIRR関数による計算手順

ExcelのIRR関数を使う手順はシンプルです。下表に基本的な入力例をまとめます。買収価格5億円、年間キャッシュフロー1億円が5年間続き、5年後に8億円で売却する想定です。

| 経過年 | キャッシュフロー(円) | 備考 |

|---|---|---|

| 0年目 | -500,000,000 | 買収価格(マイナス入力) |

| 1〜4年目 | 各100,000,000 | 年間営業キャッシュフロー |

| 5年目 | 900,000,000 | 営業CF 1億円+売却価格 8億円 |

| IRR関数の式 | =IRR(範囲) | 結果は約27.0% |

セルに「=IRR(B1:B6)」と入力するだけで、IRRが算出されます。計算結果がエラーになる場合は、初期投資額がマイナスになっているか、プラスのキャッシュフローが少なくとも1つ存在するかを確認してください。

XIRR関数で不規則な日付に対応する

実際のM&Aでは、買収日・配当受領日・売却日のタイミングは等間隔になりません。その場合は「=XIRR(キャッシュフロー範囲, 日付範囲)」を使うと、実際の日付ベースで正確なIRRが算出できます。

ゴールシークで逆算する方法

IRR関数が収束しない場合は、Excelの「データ」タブ→「What-If分析」→「ゴールシーク」で代用できます。NPVを計算するセルを作り、その値が0になるよう割引率セルを変動させると、同じ結果が得られます。

買い手はIRRをどう使って買収価格を決めるのか

ここからが本題です。譲渡オーナーが知っておくべきは、買い手がIRRを「価格の上限値を逆算するための装置」として使っている、という事実です。

買い手の計算ロジック|将来CFと目標IRRから上限価格を逆算

買い手の頭の中では、次のような順序で価格が組み立てられています。

第一に、対象会社の将来キャッシュフローを予測します。第二に、自社のハードルレート(目標IRR)を設定します。第三に、その目標IRRを満たすように、現在の買収価格を逆算します。

つまり、買い手にとっての「払える上限」は、将来CF予測と目標IRRから機械的に決まります。譲渡オーナーが価格を引き上げたければ、この2つのインプットに働きかける必要があるのです。

業種別・投資主体別のIRRの目安

買い手の目標IRRは、業種と投資主体によって大きく異なります。下表は中小企業M&Aの支援現場で目にする実務感覚での目線です。

| 投資主体 | IRR目線 | 特徴 |

|---|---|---|

| 事業会社(同業) | 自社WACC+数% | シナジー前提、長期保有、ハードルは比較的低め |

| 事業会社(異業種) | WACC+4〜6%程度 | 未知の領域への投資ゆえリスクプレミアム上乗せ |

| 中小企業M&Aファンド | 15〜20%程度 | 3〜5年の保有期間でエグジット想定 |

| バイアウトファンド(LBO) | 20〜25%程度 | レバレッジで利回りを引き上げる |

| ベンチャー・グロース投資 | 30〜40%程度 | 高リスク前提、失敗確率を織り込む |

この目安を踏まえると、「同業の事業会社」が買い手の方が、「投資ファンド」より高い価格を提示しやすい構造が見えてきます。買い手候補を選ぶ段階から、価格戦略は始まっているのです。

初期投資に含まれる費用の範囲

買い手が計算する「初期投資」は、株式取得対価だけではありません。M&A仲介手数料、デューデリジェンス費用、PMI関連費用、必要な追加設備投資まで含まれます。譲渡オーナーから見ると意外に大きな金額が初期投資に含まれているため、買い手は表面の譲渡対価より2〜3割多い資金を投じている計算になります。これが、提示価格が想定より低く感じられる一因です。

▷関連:デューデリジェンスとは?M&Aでの種類・費用・流れを徹底解説

譲渡オーナーがIRRを理解して価格交渉を有利にする視点

買い手の計算ロジックが見えれば、譲渡オーナーが取れる打ち手も具体化します。当社の支援現場では、次の4つの視点で交渉設計を組み立てます。

視点1|将来CFの「上振れ余地」を論理的に提示する

買い手のIRRを引き上げる最も効果的な打ち手は、将来キャッシュフローの上振れシナリオを論理的に示すことです。「単独成長の限界はあるが、御社の販売チャネルと組み合わせれば売上は30%伸ばせる」といった具体性が、買い手の事業計画を書き換えさせます。

注意点は、根拠なき強気予測は逆効果になることです。買い手のデューデリジェンスで否定されると、信頼を失います。「過去3年の新規顧客数の推移」「既存顧客との取引深耕余地」など、事実ベースの裏付けを準備しておくことが交渉の安定剤となります。

視点2|早期キャッシュフローの厚みを見せる

IRRは早期に回収できるキャッシュほど高くなる性質を持ちます。「買収後1〜2年で、確実にこれだけのキャッシュが出ます」と示せれば、買い手の目標IRRに到達しやすくなります。

支援現場で効果的なのは、不要資産の整理、運転資本の改善余地、即実行可能なコスト削減施策のリスト化です。これらは買い手のクイックウィン(早期成果)として価格に乗ります。

視点3|リスク要因を「先に潰す」

買い手はリスクをハードルレートの上乗せに転嫁します。つまり、リスクが多い案件ほどハードルレートが高くなり、買収価格は下がる構造です。

ここで効くのが、譲渡前のリスク事前解消です。簿外債務の整理、未払残業代の精算、係争中案件の決着、株主構成のクリーン化など、買い手の不安材料を一つずつ消していくと、ハードルレートを引き下げる交渉ができます。

視点4|アーンアウト・分割払いでIRRギャップを埋める

買い手の目標IRRと売り手の希望価格に乖離がある場合、アーンアウト条項や分割支払が橋渡しになります。基本対価を抑える代わりに、業績達成時に追加対価を支払う設計です。

買い手にとっては初期投資が減ってIRRが向上し、譲渡オーナーにとっては業績向上時の追加収入が期待できます。Win-Winの構造ですが、KPI設定と検証方法の合意が肝です。

▷関連:アーンアウト(条項)とは?M&Aでの決め方・会計・税務処理

IRRと他の評価指標を組み合わせて読み解く

IRRは万能ではありません。価格交渉の場面でも、他の指標と組み合わせて初めて全体像が見えてきます。

NPVとの併用|「率」と「額」を両面で見る

IRRは投資規模を反映しません。1億円投資でIRR25%の案件と、10億円投資でIRR18%の案件では、絶対額の利益はおそらく後者が大きくなります。買い手の社内議論では、IRRが目標を超えているだけでなく、NPVの絶対額も大きい案件が好まれます。譲渡オーナーが事業規模をアピールする際は、IRRの率だけでなく「年間どれだけのキャッシュを生むか」の絶対額も整理しておくべきです。

DCF法との関係

買い手の企業価値評価は、多くの場合DCF法(ディスカウンテッド・キャッシュフロー法)で組み立てられます。DCF法で算出した企業価値と、それが目標IRRを満たすかを買い手は同時に検算しています。

▷関連:DCF法とは?企業価値と株価の計算事例・割引率をわかりやすく解説

マルチプル法との照合

実務では、IRR・DCFと並行して、類似会社比較法(EBITDAマルチプル)で相場感を確認します。「同業の取引はEBITDA倍率5〜7倍」といった相場と、IRRから逆算した価格レンジが重なる帯が、最終的な交渉レンジになります。

▷関連:EV/EBITDA倍率とは?計算式・業界平均・割高割安の目安

▷関連:類似会社比較法| EBITDAマルチプル法の流れ・計算方法とは

価格交渉で買い手のIRRを読む|実務チェックリスト

支援現場で使用している、買い手の目標IRRを推測しながら交渉条件を整理する独自チェックリストを共有します。トップマネジメント面談やIM(インフォメーション・メモランダム)開示前後のタイミングで、譲渡オーナーと一緒に確認している項目です。

| 確認項目 | 見るポイント | 交渉への含意 |

|---|---|---|

| 買い手の業態 | 同業/異業種/ファンド | ハードルレートの高低を推測 |

| 過去の買収事例 | 公表M&Aの倍率・規模 | 過去のIRR水準を逆算可能 |

| 資金調達方法 | 自己資金/借入/ファンド出資 | レバレッジの有無でIRR目線が変動 |

| 保有想定期間 | 長期保有/3〜5年エグジット | ファンドは出口戦略を価格に織り込む |

| シナジー想定 | 売上/コスト/税務 | シナジー前提なら高い価格を出しやすい |

| DD後の指摘事項 | 簿外債務・人材リスクなど | 指摘が多いほど価格に下方圧力 |

| 競合他社の打診状況 | 独占交渉か競合提案か | 競合があれば買い手のハードルは下がる |

匿名事例|食品製造業(年商15億円)のケース

支援した中小食品製造業の譲渡事例(数字は守秘配慮のため仮例として調整)を紹介します。

譲渡オーナーは70代の創業者、年商15億円、営業利益1.2億円の食品製造業でした。初期に打診した投資ファンドは、目標IRR20%から逆算して買収価格5.5億円を提示しました。一方、同業の中堅食品メーカーは、自社販売チャネルとのシナジー(売上15%増、原材料費5%減)を織り込み、ハードルレート12%から逆算して7.2億円の価格を提示しました。

最終的に同業の事業会社との成約となり、譲渡オーナーは当初想定より約2億円高い手取りを実現しました。この差を生んだのは、「買い手のIRR目標と将来CF想定の違い」を事前に把握し、シナジー余地を整理した資料を提示できたことです。

▷関連:バリュエーションとは?|企業価値評価の計算方法・M&A株価の意味

IRRを使った交渉でよくある誤解と注意点

ここまでIRRの活用視点を整理してきましたが、現場で起きがちな誤解にも触れておきます。

誤解1|IRRが高い案件が「常に良い」とは限らない

IRRだけ見て「20%を超えた、絶対やるべき」と判断する買い手もいますが、規模が小さければ絶対額の利益は限定的です。譲渡オーナー側も、買い手のIRR目線だけで交渉条件を作るのではなく、絶対額の魅力(年間CFの厚み)を並行して示すことが重要です。

誤解2|将来CFの楽観予測は逆効果

「強気の事業計画を見せればIRRが上がる」と考え、根拠の薄い高成長予測を提示するケースがあります。しかし、買い手はDDでこれを必ず検証します。前提条件のすり合わせ段階で計画の信頼性が崩れると、ハードルレートが逆に引き上げられ、価格は下がります。

支援現場では、「過去実績の延長で説明できる成長シナリオ」と「シナジーで実現できる上振れシナリオ」を分けて提示することを基本としています。

誤解3|会計利益とキャッシュフローの混同

IRR計算はキャッシュベースで行います。減価償却費は損益に出るが現金流出を伴わない、未払金は損益に出るが期末まで現金は出ない、といった調整が必要です。中小企業では財務資料が会計利益ベースで整理されていることが多く、買い手から「キャッシュフローベースの数値を出してほしい」と依頼されてから慌てるケースをよく見ます。早期に顧問税理士や専門家と連携して、CF表を整える準備が交渉のスムーズな進行につながります。

▷関連:フリーキャッシュフローとは?計算式・マイナスの意味・DCF企業価値

中小企業M&Aで価格交渉を成功させるために

中小企業庁が公表する中小M&A推進計画では、譲渡側・譲受側の情報の非対称性を縮小することが、成約率と満足度の向上に直結する論点として整理されています(出典:中小企業庁)。IRRの理解は、まさにこの非対称性を埋める鍵になります。

価格交渉は、買い手の計算ロジックを把握したうえで、自社の事業計画とリスク管理を整える「準備の戦い」です。譲渡を決めてからではなく、検討の早い段階から、IRRを軸にした交渉戦略を組み立てておくことを推奨します。

▷関連:インカムアプローチとは?種類・計算方法・メリットとデメリット

▷関連:期待収益率とは? 計算・求め方、資本コスト(WACC)との関係

M&AにおけるIRRと価格交渉に関するFAQ

最後に、譲渡オーナーから実際に多く受ける質問をまとめます。教科書通りの回答ではなく、現場での答え方に寄せています。

試算しておく価値はあります。買い手の目標IRRを推測し、自社のCF計画を当てはめて「買い手が払える上限価格」を逆算しておくと、価格交渉の場面で軸足が定まります。当社の支援では、最初のIM作成段階で簡易的なIRRシミュレーションを併走させています。

正面から「目標IRRはいくつですか」と聞いても答えは返ってきません。現場ではまず、買い手の過去の買収事例、業態、資金調達方法を確認します。そこから業界水準と照合してレンジを推測するのが実務的な進め方です。

契約条項とKPIの設計次第です。実現可能性の高いKPIで、検証方法が明確であれば、譲渡オーナーにとってもメリットがあります。逆に、買い手のさじ加減で達成判定が変わる条項は要注意です。条項の精査は専門家と必ず行ってください。

原則として不要です。承認決議さえ取れれば譲渡実行できます。譲受企業が新オーナーとして経営する以上、譲渡制限を残した方が買い手にとっても安全です。

レバレッジを使う買い手は、エクイティIRR(自己資金に対して年平均でどれだけリターンが出るか)が高く出やすい構造です。ただし、その分だけ財務リスクも高まるため、表面のIRR目線は20%超えでも、価格交渉での余裕は意外に小さいケースもあります。買い手の調達構造を読み解くことが、IRR目線の見極めにつながります。

M&AのIRRと価格交渉のまとめ

IRRは買い手が「払える上限価格」を逆算するための物差しであり、譲渡オーナーがこの仕組みを理解しているかどうかで価格交渉の結果は変わることがあります。将来CFの上振れ余地、早期回収の演出、リスク事前解消、アーンアウト設計の4つの視点を準備に組み込むことで、買い手のIRR目標達成と高値売却の両立が見えてきます。会社売却は一生に一度の判断、不安は当然のものです。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、中小企業M&Aの実績経験が豊富なアドバイザー・公認会計士・税理士が在籍しています。IRRやDCFを踏まえた価格交渉、譲渡前の財務整備、買い手選定までを一貫してご支援します。会社売却をご検討の際は、お気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第二部長/M&A担当ディレクター

-

ヘルスケア分野に関わる経営支援会社を経て、みつきコンサルティングでは事業計画の策定、モニタリング支援事業に従事。運営するファンドでは、投資先の経営戦略の策定、組織改革等をハンズオンにて担当。東南アジアなど海外での業務経験から、クロスボーダー案件に関しても知見を有する。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月23日資本業務提携とは|M&Aとの違いと中小企業の会社売却での活用

2026年7月23日資本業務提携とは|M&Aとの違いと中小企業の会社売却での活用 2026年7月23日会社売却の手取りはいくら?税金計算とオーナーが最大化する方法

2026年7月23日会社売却の手取りはいくら?税金計算とオーナーが最大化する方法- 2026年7月17日化学品業界のM&A|処方ノウハウと化学物質規制が問う譲渡価格と事例

- 2026年7月13日素材加工・包装資材業界のM&A|ポジティブリストと譲渡価格・事例