EV/EBITDA倍率は、中小企業M&Aの譲渡価格交渉で買い手が使うバリュエーション指標です。計算式・業種別の倍率目安・EBITDA調整の実務まで、会社売却を検討するオーナー経営者の視点で整理しました。買い手の評価ロジックを先に理解し、適正な譲渡価格を見極める判断軸が手に入ります。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

EV/EBITDA倍率とは|中小企業M&Aで最も使われる指標

会社売却の初期検討で、買い手から「EBITDAマルチプルで○倍」と言われて戸惑うオーナー経営者は少なくありません。EV/EBITDA倍率は、中小企業M&Aの譲渡価格を組み立てるうえで登場頻度が極めて高い指標です。まずは仕組みを押さえ、自社の譲渡価格交渉に活かせる形で理解しておきましょう。

読み方と基本的な定義

EVは「イーブイ」、EBITDAは「イービットディーエー」または「イービッダー」と読みます。EV/EBITDA倍率は、EV(事業価値)がEBITDA(償却前営業利益)の何倍に相当するかを示す比率です。買い手の立場で言い換えると、買収に必要な資金を、対象会社が生み出す年間キャッシュの何年分で回収できるかを示しています。

「簡易買収倍率」とも呼ばれる理由

譲受企業の社内稟議では、初期段階で精緻なDCF法を回す前に、まずEV/EBITDA倍率で大まかな譲渡価格の妥当性を確認します。単に「マルチプル」法とも呼ばれ、世界共通の比較指標として通用するため、上場会社の事例とも横並びで議論できる点が重宝されます。

本記事の前提となる関連知識

EBITDAの計算式や営業利益との違いについては、EBITDAとは|意味・読み方・M&Aでの計算・営業利益との違いで整理しています。企業価値・事業価値・株式価値の三層構造を踏まえたうえで読み進めると、後半の交渉論点が理解しやすくなります。

EV/EBITDA倍率の計算式と具体例

用語が独り歩きしがちなEV/EBITDA倍率ですが、計算式そのものはシンプルです。中小企業M&Aの実務でも、ほぼこの形が踏襲されます。

計算式の基本形

計算式は、EVをEBITDAで割るだけです。下表の構造を押さえれば、買い手が示してくる譲渡価格の根拠が分解できます。

| 項目 | 計算式 | 意味 |

|---|---|---|

| EV | 株式価値+有利子負債-非事業用資産 | 事業を丸ごと取得するコスト |

| EBITDA | 営業利益+減価償却費 | 本業が生むキャッシュ概算 |

| EV/EBITDA倍率 | EV ÷ EBITDA | 投資回収にかかる年数の目安 |

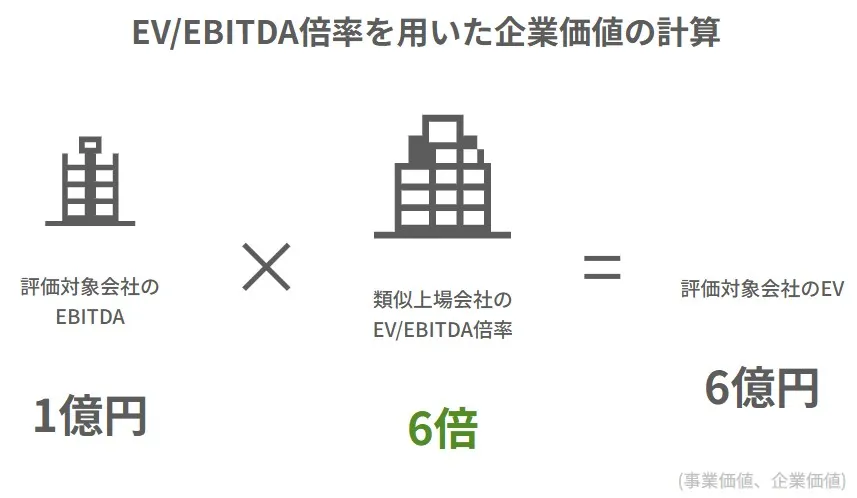

具体例で確認する

例として、A社の株式価値5億円、有利子負債1億円、非事業用資産4,000万円、営業利益6,000万円、減価償却費2,000万円とします。

- EV=5億円+1億円-4,000万円=5億6,000万円

- EBITDA=6,000万円+2,000万円=8,000万円

- EV/EBITDA倍率=5億6,000万円÷8,000万円=7.0倍

つまり、A社の事業を取得する投資資金は、おおむね7年でEBITDAから回収できる計算になります。買い手が「7倍は出せない」と言ったとき、何を見て判断しているのかが見えてきます。

EVは「事業価値」か「企業価値」か

EBITDAが事業から生じる利益であることを踏まえれば、EVは「事業価値」で捉えるのが理論的に整合します。一方、実務では「企業価値」として用いる資料も混在しているのが現状です。両者は非事業用資産を含むかどうかで差が出るため、譲受企業の試算書を確認するときは、定義の前提が揃っているかをまず点検します。詳しくは企業価値とは|EV・事業価値・株式価値との違い・3つの評価方法を参照してください。

マルチプル法における位置づけ

EV/EBITDA倍率法(EBITDAマルチプル法)は、類似会社比較法(マーケットアプローチ)の代表的な手法です。中小企業M&Aの初期検討では、頻繁にこの手法でレンジを取ります。

類似会社比較法の中での役割

マルチプル法には、PERやPBRなど複数の倍率を使う方法もありますが、減価償却の影響を除外し、税制差にも左右されにくいEV/EBITDA倍率が最もよく使われます。手順としては、同業の上場会社のEV/EBITDA倍率の中央値を取り、自社のEBITDAに掛けて事業価値を試算する流れです。理論的な背景は類似会社比較法とは|EBITDAマルチプルによる企業価値の計算式に詳しく整理しています。

DCF法・コストアプローチとの位置関係

支援現場では、EV/EBITDA倍率を単独で使うことはほとんどありません。将来計画に基づくDCF法、純資産ベースのコストアプローチと併用し、3手法の交点で譲渡価格の妥当ゾーンを見極めます。マーケットアプローチ全体の枠組みはマーケットアプローチとは|種類・計算方法・メリットとデメリットでも整理しています。

EV/EBITDA倍率の業種別の目安

「うちの会社は何倍くらいで売れるのか」。最初の関心はここに集中します。ただし、倍率は市場環境・業種・成長性で大きく振れるため、目安としての性格にとどまる点を先に押さえます。

中小企業M&Aの実勢|3〜5倍が中心レンジ

非上場の中小企業について、公的な業種別平均データは存在しません。当社の支援経験から見ると、中小企業のEV/EBITDA倍率は3〜5倍が中心レンジです。成長性が見込める業種で5〜8倍、安定成熟ビジネスで3〜5倍、衰退局面なら2〜3倍が現実的な感触になります。

なぜ上場企業より低く出るのか

上場企業の業界平均は8〜10倍が一般的とされますが、これは中小企業にそのまま使えません。理由は主に4点です。

- 株式の流動性が低く、換金性のディスカウントが効く

- 経営者個人への依存度が高く、買収後の継続性リスクが大きい

- 内部統制や財務報告の精度が上場企業より劣る

- 規模の経済が効きにくく、シナジー余地が限定的

上場会社の業界平均(参考)

業界平均の参考値として、日本企業のEV/EBITDA倍率を業界別に整理しました。下表は財務分析マニュアルのデータをもとに、業種別の特徴を分類したものです。

| 倍率分類 | 業種 | 2024年平均 | 2024年中央値 | 業種特性 |

|---|---|---|---|---|

| 全業種 | 全業種 | 13.9倍 | 7.5倍 | 中央値の7.5倍が実態に近く、おおむね6〜8倍が目安 |

| 高倍率 | 情報・通信 | 17.4倍 | 8.9倍 | 設備投資が軽く収益性が高いビジネスモデルが多い |

| 高倍率 | サービス | 15.3倍 | 8.0倍 | 同じくBSが軽く、人的資本中心で収益性が高い |

| 高倍率 | 小売 | 16.9倍 | 9.0倍 | 成長銘柄を中心に高めの倍率が形成されやすい |

| 中程度 | 機械 | 15.4倍 | 6.4倍 | 中央値は全業種平均近辺、銘柄差が大きい |

| 中程度 | 不動産 | 13.2倍 | 10.5倍 | キャッシュフロー安定で中位レンジに収束 |

| 低倍率 | 輸送用機器 | 5.6倍 | 4.3倍 | 設備投資が重く資本集約的、倍率は低水準 |

| 低倍率 | 鉄鋼 | 5.7倍 | 4.8倍 | 装置産業で減価償却負担が重い |

| 低倍率 | パルプ・紙 | 6.2倍 | 5.8倍 | 需要が成熟、設備リプレース負担が大きい |

近年の倍率推移

2021年に全業種平均が27倍超まで急上昇したのち、2022年以降は14倍前後で落ち着いています。コロナ禍の業績変動と株価変動が背景にあり、長期トレンドとしては全業種平均6〜8倍が落ち着きどころです。

中小企業M&Aで使う倍率を補正する|EBITDA調整

業種別の目安を自社に当てはめる前に、必ず通る論点がEBITDAの「正常化調整」です。中小企業のP/Lは、オーナー経営者の経営判断が色濃く反映されているため、そのままの数字では譲受企業に通じません。ここを丁寧に組み立てるかどうかで、譲渡価格が大きく変わります。

役員報酬の正常化

オーナー報酬を市場水準より高く(または低く)設定している会社は珍しくありません。譲受後に第三者経営者が就任した場合の妥当報酬額に置き換え、差額をEBITDAに戻します。報酬5,000万円のオーナーを市場水準2,000万円相当に補正すれば、3,000万円のEBITDAが上乗せされ、5倍評価なら譲渡価格は1億5,000万円積み上がる計算です。

関連会社取引・オーナー個人経費の調整

オーナー所有不動産の社宅家賃、関連会社への業務委託費、家族への給与、社用車・ゴルフ会員権の維持費など、事業に紐づかない費用は調整対象です。一方、契約継続が前提の取引であれば、買い手側はそのまま残す前提で評価することもあります。一律に「戻し入れ」と主張するのではなく、契約関係と継続可能性で線引きするのが現場の実務です。

一過性項目の除外

コロナ補助金、特別な役員退職金、訴訟和解金、コア事業外の譲渡損益などは、恒常的なキャッシュ生成力ではないため、EBITDAから除きます。逆に、将来恒常的に発生する費用(例:採用強化中の人件費)は除外しません。

EBITDA調整の落とし穴

調整は売主側に有利な方向だけでなく、買主側からの逆調整も入ります。例えば、設備投資を抑えてきた会社では、将来必要な維持投資(メンテナンスCAPEX)相当を控除されるケースがあります。減価償却と企業価値評価|M&AでのDCF法やマルチプル法への影響でも触れているとおり、減価償却の水準が将来CAPEXを正しく反映しているかは、買い手の重要な論点になります。

譲渡価格交渉でEV/EBITDA倍率をどう使うか

倍率の知識を持ちつつも、交渉の場で実際に使いこなせる経営者は少数です。譲受企業の評価ロジックを先回りで理解し、自社の根拠資料を整える。これが交渉の起点になります。

買い手が使う倍率を読み解く

譲受企業は通常、社内基準の「上限倍率」を持って交渉してきます。中小企業の同業M&Aなら4〜5倍、シナジーが見込める業種なら6〜7倍、戦略的に獲得したい案件は8倍以上というケースもあります。買い手の業種・規模・過去のM&A実績から、相手の「上限ゾーン」を推測することが第一歩です。

バリュエーション根拠を能動的に準備する

当社の現場で見る論点として、譲渡オーナーが受け身で価格提示を待つほど、相場の下限に寄った提示になります。事前に経験豊富なM&Aアドバイザーと組んで以下の資料を準備すれば、交渉の主導権が握れます。

| 準備資料 | 内容 | 狙い |

|---|---|---|

| 調整後EBITDA算定書 | 過去3期分の正常化調整明細 | 素のEBITDAではなく調整後で議論する土俵を作る |

| 類似会社リスト | 同業上場5〜10社の倍率と適用根拠 | 業種別目安を自社固有の倍率に落とし込む |

| 事業計画 | 3〜5年の収益見通しと前提 | 将来EBITDAでの評価交渉を可能にする |

単一指標に依存しないクロスチェック

EV/EBITDA倍率だけで議論すると、買い手の主観が入りやすくなります。DCF法、時価純資産+営業権法など複数手法で算定し、レンジで提示するのが定石です。中小企業庁が公表する中小M&Aガイドラインでも、譲渡価格は複数手法を組み合わせて妥当性を確認することが推奨されています。

譲渡価格を底上げするための事前準備

「来年売りたい」と言われても、倍率に効く打ち手は限られます。EV/EBITDA倍率を高めるには、売却の2〜3年前から手を打つのが理想です。

EBITDAそのものを増やす

分母であるEBITDAが大きくなれば、同じ倍率でも譲渡価格は比例して上がります。粗利率の改善、不採算事業の撤退、固定費の最適化が王道です。特に、オーナー個人に依存していた営業機能・与信判断・採用機能を組織化することは、買い手のディスカウント要因を取り除く意味でも効きます。

適用される倍率自体を引き上げる

倍率は「将来の成長余地」と「リスクの低さ」で決まります。顧客の業種分散、解約率の低下、複数の収益源、契約ベースの取引比率など、定量化できる「事業の質」を示せれば、買い手は高い倍率を許容します。

非事業用資産の整理

遊休不動産、過去の投資商品、関連会社への貸付など、本業に無関係な資産は、譲渡前に処理しておくと交渉がシンプルになります。買い手は「いらない資産」分まで価格に乗せて買おうとはしません。事前整理で譲渡対価の手取りを最大化する余地は、想像以上に大きいのが実情です。

EV/EBITDA倍率に関するFAQ

中小企業オーナーから当社に多く寄せられる質問をまとめました。条件次第で答えが変わる論点も多いため、自社固有の状況に当てはめて読み解いてください。

業種と成長性で大きく変わりますが、中小企業M&Aでは3〜5倍が中心です。情報通信・ITサービスなど成長性のある業種は5〜8倍、装置産業や成熟業種は2〜4倍に落ち着きます。最終的には買い手の戦略意図次第で上下しますので、相場感だけで譲歩する必要はありません。

営業利益に減価償却費を足し戻したものがEBITDAです。設備投資の重さによる会計上の歪みを除き、本業のキャッシュ生成力を測れます。設備投資の重い業種ほど、営業利益とEBITDAの差が大きくなります。

むしろ売主主導で進めることが一般的です。当社の支援現場では、調整明細を売却準備段階で作成し、買い手との初回ミーティング前に提示します。後出しで主張するより、最初から「調整後EBITDA」を交渉の基準に据えるほうが、価格の上振れを引き出しやすくなります。

そのまま当てはめると過大評価になります。流動性ディスカウント、規模ディスカウント、オーナー依存リスクなどを反映し、上場の平均倍率に対し3〜5割程度減じるのが現実的です。同業上場の中央値8倍なら、中小企業の感触値は4〜5倍といったところです。

避けるべきです。EBITDAが小さい時期に交渉すると不利になりますし、業界倍率が下がっている市況では実態より低い評価になります。DCF法・時価純資産法とクロスチェックし、レンジで議論することが必須です。

EV/EBITDA倍率(マルチプル)のまとめ

EV/EBITDA倍率は、中小企業M&Aで譲渡価格の妥当性を測る最も実用的な指標です。中小企業の中心レンジは3〜5倍、EBITDA調整と業種別倍率の組み合わせで価格は大きく動きます。買い手のロジックを先に理解し、根拠を持って交渉に臨むことが、納得できる譲渡につながります。

当社みつきコンサルティングは、税理士法人グループに属するM&A仲介会社として、中小企業M&Aの支援実績が豊富なアドバイザーが多数在籍しています。EBITDA調整から譲渡価格交渉、税務面のサポートまでワンストップで対応します。会社売却をご検討の際は、お気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第二部長/M&A担当ディレクター

-

ヘルスケア分野に関わる経営支援会社を経て、みつきコンサルティングでは事業計画の策定、モニタリング支援事業に従事。運営するファンドでは、投資先の経営戦略の策定、組織改革等をハンズオンにて担当。東南アジアなど海外での業務経験から、クロスボーダー案件に関しても知見を有する。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月23日資本業務提携とは|M&Aとの違いと中小企業の会社売却での活用

2026年7月23日資本業務提携とは|M&Aとの違いと中小企業の会社売却での活用 2026年7月23日会社売却の手取りはいくら?税金計算とオーナーが最大化する方法

2026年7月23日会社売却の手取りはいくら?税金計算とオーナーが最大化する方法- 2026年7月17日化学品業界のM&A|処方ノウハウと化学物質規制が問う譲渡価格と事例

- 2026年7月13日素材加工・包装資材業界のM&A|ポジティブリストと譲渡価格・事例