会社の値段は決算書だけでは決まりません。営業権譲渡で価格を左右するのは、ブランドや顧客基盤といった無形資産の評価です。初めて会社売却を検討する経営者に向け、超過収益力の見方、売り手と買い手で異なる税負担、譲渡前に整えておきたい準備を、支援現場の視点で平易に解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

営業権譲渡とは何か

「営業権を譲る」と言われても、株を売るのとどう違うのか、すぐに像を結ぶ経営者は多くありません。実のところ、営業権譲渡は事業譲渡とほぼ同じ取引を指します。まずは言葉の整理から始めます。

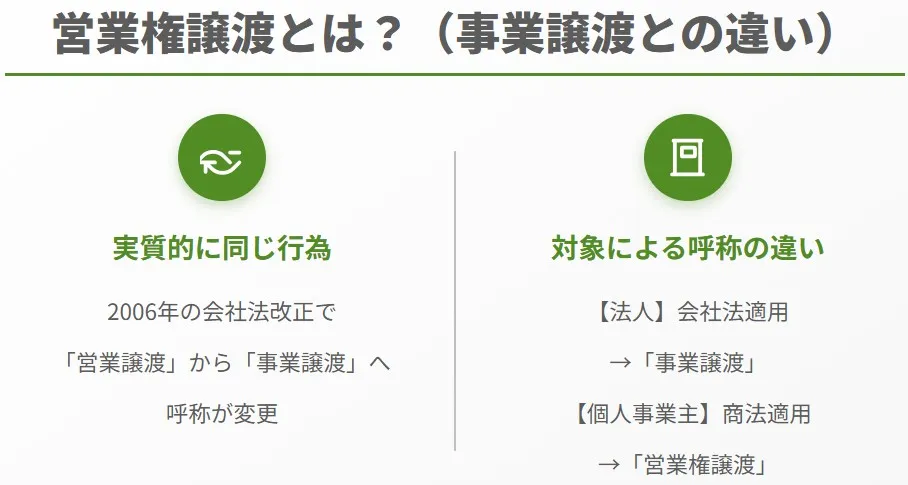

営業権譲渡と事業譲渡は実質的に同じ取引

営業権譲渡とは、会社の事業の全部または一部を売却する取引です。2006年の会社法施行で「営業譲渡」という呼称が「事業譲渡」に統一されました。法人には会社法が適用されるため事業譲渡と呼び、個人事業主の取引には商法が適用されるため、いまも営業権譲渡という言い方が残っています。呼び名が違うだけで、中身は変わりません。

なお、中小企業のM&Aで最も多いのは会社ごと株式を譲る手法です。事業の一部だけを切り出す営業権譲渡とは出発点が異なります。両者の使い分けは株式譲渡と事業譲渡の選び方で詳しく扱っています。

営業権・のれん・無形資産の関係

営業権という言葉が分かりにくいのは、「のれん」とほぼ同義で使われるからです。営業権とは、譲渡する事業がもつ社会的信用、顧客との取引関係、立地、技術といった、決算書に表れない財産的価値を指します。これが「のれん」とも呼ばれる無形資産の正体です。

営業権とのれんはどう違うのか

厳密には、両者は完全な同義ではありません。営業権は事業そのものがもつ超過収益力を指す概念で、のれんは譲受企業が実際に支払った金額と対象会社の時価純資産との差額を指します。買い手が将来性を見込んで上乗せした分が、結果としてのれんになる、という関係です。言葉の定義をもう一段深く知りたい方は、営業権とのれんの違いと評価の考え方を参照してください。

事業譲渡で発生する「のれん(営業権)」の意味

会社売却の相談で、価格の話になると必ず出てくるのが「のれん」です。ここを誤解したまま交渉に入ると、譲渡オーナーが手取りを大きく取りこぼします。発生の仕組みから押さえます。

のれんは譲渡対価から時価純資産を差し引いた超過収益力

事業譲渡では、不動産や機械、売掛金といった個別の資産・負債を一つひとつ引き継ぎます。買い手が払う譲渡対価が、それら資産・負債を時価評価した純額(時価純資産)を上回ったとき、その差額がのれんです。式にすると、のれん=譲渡対価−時価純資産。シンプルですが、ここに事業の値打ちが凝縮されています。

なぜ無形資産が譲渡対価を左右するのか

同じ純資産額の会社でも、譲渡価格は何倍も開くことがあります。差を生むのは、決算書に映らない無形資産です。固定客の存在、リピート率の高さ、属人化していない仕組み、許認可、取引先との長年の関係。こうした超過収益力を買い手がどれだけ評価するかで、譲渡対価は動きます。

当社の支援現場では、「うちは土地も建物もないから安いだろう」と最初から諦めている経営者が少なくありません。ところが、安定した顧客基盤と回る仕組みをもつ会社は、純資産が薄くても無形資産が厚く評価されます。意外と多い思い込みです。のれんの会計上の処理や算定の手順は、事業譲渡でのれんを算定する考え方で具体的に解説しています。

営業権(のれん)の評価・算定方法

のれんに「正式な」決め方は存在しません。最終的には、譲渡オーナーと買い手が納得すれば、それが価格です。とはいえ交渉の土台になる計算の型はあります。

時価純資産にのれんを加えて譲渡価格を考える

中小企業の事業譲渡で広く使われるのは、時価純資産にのれんの価値を上乗せする考え方です。時価純資産とは、現預金や売掛金、固定資産、在庫などの資産から負債を差し引き、いずれも時価で評価し直した金額を指します。ここに無形の超過収益力を加えたものが、譲渡価格の目安になります。

年買法によるのれんの簡便な見積もり

のれんは金銭に換算しづらい価値の集合体です。そこで現場で多用されるのが「年買法(年倍法)」です。平均的な利益に、業種ごとの倍率を掛けてのれんを概算します。式は、のれん=平均利益×年数。平均利益は過去2〜5年の実績を均すのが一般的です。

業種ごとの倍率の目安

倍率は、参入障壁や収益の安定性で変わります。下表は交渉のたたき台として使われる目安です。

| 業種・事業の特性 | のれんの倍率の目安 |

|---|---|

| 競争が激しく安定性が低い業種(外食・小売など) | 1〜2年分 |

| 標準的な収益安定性の業種(製造・サービスなど) | 2〜3年分 |

| 参入障壁が高く需要が安定する業種(調剤薬局・有資格業など) | 3〜5年分 |

年買法の倍率に厳密な理論的根拠はありません。それでも、計算が容易で双方が納得しやすいため、実務で根強く使われています。

当社が交渉前に必ず確認する評価の論点

年買法はあくまで出発点です。支援現場では、倍率の前に「利益の質」を見ます。よくある相談として、直近1年だけ大口の単発受注で利益が膨らんだ会社が、その水準で評価されると思い込んでいるケースがあります。買い手はそこを必ず割り引きます。

のれんを正しく見てもらうために、当社が事前点検する項目は次の通りです。

| 確認する論点 | 見られるポイント |

|---|---|

| 利益の継続性 | 単発・特需を除いた平準化後の利益水準か |

| 顧客の集中度 | 特定の取引先に売上が偏っていないか |

| 属人性 | 社長個人の人脈・技能に依存していないか |

| 許認可・契約の承継可否 | 主要な許認可や契約が引き継げる前提か |

無形資産の中身を言語化し、買い手に伝わる形に整えるだけで、評価が変わることは珍しくありません。価格全体の決まり方は事業売却の相場と価格の決まり方もあわせてご覧ください。

営業権譲渡(事業譲渡)にかかる税金

価格が決まっても、手元に残る金額は税金で大きく変わります。営業権譲渡の税務は、売り手と買い手で別の税目がかかる点が肝心です。

譲渡側にかかる法人税

事業を手放す側、つまり譲渡企業(法人)には、譲渡益に対して法人税等が課されます。課税されるのは会社であって、株主個人ではありません。法人実効税率はおおむね30%前後ですが、会社の規模や所得水準で変わります。繰越欠損金があれば、その分だけ税負担は軽くなります。

譲受側にかかる消費税

事業を譲り受ける側には、消費税が発生します。建物や機械などの有形固定資産、商標権や営業権などの無形固定資産、商品在庫といった課税資産の取得額に応じて課税されます。土地や売掛債権など非課税のものは対象外です。

ここを軽く見ると、買い手の総コストが想定より膨らみ、交渉が振り出しに戻ることがあります。同じ会社を譲っても株式譲渡なら消費税はかかりません。両者の差は事業譲渡にかかる消費税の扱いで詳述しています。

買い手にとってのれんが節税になる理由

事業譲渡が買い手に好まれる大きな理由が、のれんの償却です。税務上、営業権(のれん)は無形固定資産に区分され、原則として5年で均等償却し、その償却費を損金に算入できます(出典:国税庁・減価償却のあらまし)。組織再編税制上は資産調整勘定として60か月で月割償却する扱いです。いずれにせよ、買い手は毎期の利益を圧縮でき、法人税の負担を抑えられます。

株式譲渡とのれん税務の違い

同じ会社を引き継ぐのでも、株式譲渡ではのれんが税務上発生せず、償却もできません。下表で買い手の視点を整理します。

| 比較項目 | 事業譲渡 | 株式譲渡 |

|---|---|---|

| のれん(営業権)の発生 | 発生する(譲渡対価−時価純資産) | 原則発生しない |

| 買い手の税務上の償却 | 5年で損金算入できる | 償却できない |

| 買い手の節税効果 | 期待できる | 限定的 |

| 消費税 | 課税(のれん含む課税資産) | 非課税 |

つまり買い手は、のれんを償却できる事業譲渡を選びたがる動機をもちます。一方で売り手の手取りは株式譲渡が有利になりやすい。この利害のすれ違いが、スキーム交渉の核心です。税金全体の設計は事業譲渡の税金と節税の考え方で体系的に確認できます。

譲渡オーナーが押さえておきたい意思決定のポイント

営業権譲渡の知識は、最終的に「自分の会社をどう売るか」という判断につながってこそ意味があります。ここからが本題です。

事業の一部か、会社ごとか

不採算事業だけを切り離して本業に集中したいなら、営業権譲渡(事業譲渡)が向きます。一方、後継者不在で会社全体を託したい、引退後の創業者利益を最大化したいという目的なら、株式譲渡のほうが手取り・手続の両面で有利になるケースが大半です。目的によって最適解は変わります。

のれんを高く評価してもらうための準備

譲渡対価の上振れは、売却を決めてから生まれるのではなく、その前の準備で決まります。当社が譲渡オーナーに早めに着手をお願いしているのは、次のような点です。

| 準備しておきたい項目 | 狙い |

|---|---|

| 決算内容の整理 | 役員報酬・私的経費を調整し、本来の収益力を見える化する |

| 取引・契約の文書化 | 口頭ベースの関係を契約として承継可能にする |

| 業務の脱属人化 | 社長依存を減らし、買い手が安心して引き継げる状態にする |

地味な作業に見えますが、無形資産の評価はこの積み重ねで動きます。やってこなかった会社ほど、伸びしろが大きい。

見落とされやすい競業避止義務

意外な落とし穴が競業避止義務です。会社法では、事業を譲渡した会社は、別段の合意がない限り、同一市町村と隣接市町村で20年間は同じ事業を行えないと定められています(出典:e-Gov法令検索・会社法第21条)。特約で範囲や期間は調整できますが、譲渡後に別事業で再起したい経営者は、契約段階で必ず確認しておくべき論点です。

営業権譲渡(事業譲渡)の進め方

最後に、相談から実行までの流れを駆け足で押さえます。各段階で専門家が関わる前提です。

譲受先の選定から条件交渉まで

まず候補となる買い手を複数リストアップし、面談を通じて方針や理念をすり合わせます。前向きな相手が見つかれば、買い手は対象事業の精査(デューデリジェンス)を行い、財務や法務のリスクを確認します。そのうえで、譲渡する範囲・金額・時期を詰めていきます。条件を固める段階で締結するのが事業譲渡契約です。記載すべき事項は事業譲渡契約書の作成と注意点にまとめています。

株主総会の特別決議と譲渡実行

一定規模以上の事業譲渡は、譲渡企業の株主総会で特別決議による承認が必要です。議決権の過半数をもつ株主が出席し、出席した株主の3分の2以上の賛成で可決します(根拠:会社法の事業譲渡に関する規定)。反対が見込まれるなら、事前の調整が欠かせません。承認後、契約に定めた譲渡日に資産の引き渡しと代金決済を行います。

従業員・取引先への引き継ぎ

事業譲渡では、雇用や取引先との契約は自動では承継されません。従業員は転籍に同意してもらう必要があり、取引先とは契約を結び直します。ここを軽視すると、せっかくの無形資産が引き継ぎの過程で目減りします。事業譲渡で従業員はどうなるかもご確認ください。

営業権譲渡(売り手)に関するFAQ

相談の現場でよく寄せられる質問を、実務者の立場で回答します。

ほぼ同じものと考えて差し支えありません。法人の取引は会社法上「事業譲渡」、個人事業主の取引は商法上「営業権譲渡」と呼ばれる、という呼称の違いです。中身は事業の売買で共通します。

あります。時価純資産と同額で売れればのれんはゼロ、それを下回れば負ののれんです。現場ではまず、利益が出ているのに評価が伸びない原因を確認します。多くは利益の継続性や属人性に理由が隠れています。

税務上は原則5年です。買い手は取得した営業権(のれん)を無形固定資産として5年で償却し、損金に算入できます。会計上の償却期間は別途20年以内で設定されるため、会計と税務で扱いが分かれる点に注意が必要です。

売り手の法人には譲渡益に対する法人税、買い手には課税資産の取得に対する消費税がかかります。立場で税目が異なるため、価格交渉では税引後の手取りで比較するのが実務の鉄則です。

一概には言えません。借入や個人保証の状況、対象事業の範囲、買い手の節税ニーズで最適解が動きます。手取り最大化を狙うなら、契約条件と税務をセットで設計することをおすすめします。

営業権譲渡のまとめ|のれん評価を会社売却に活かす

営業権譲渡は事業譲渡とほぼ同じ取引で、価格を左右するのは決算書に映らないのれん(無形資産)です。売り手には法人税、買い手には消費税がかかり、買い手はのれんを5年で償却できます。会社の値打ちが見えにくく不安を抱える譲渡オーナーほど、評価の伸びしろは大きく残っています。

当社は税理士法人グループのM&A仲介会社として、中小企業の会社売却・事業承継を数多く支援してきました。のれんの評価から税務設計まで、ワンストップで対応できる体制が強みです。会社の譲渡を検討し始めた段階で、まずはお気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第一部長/M&A担当ディレクター

-

みずほ銀行にて大手企業から中小企業まで様々なファイナンスを支援。みつきコンサルティングでは、各種メーカーやアパレル企業等の事業計画立案・実行支援に従事。現在は、IT・テクノロジー・人材業界を中心に経営課題を解決。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月23日従業員承継とは|方法とメリット・資金対策と第三者承継の選択肢

2026年7月23日従業員承継とは|方法とメリット・資金対策と第三者承継の選択肢 2026年7月23日M&Aコンサルティングとは?仲介・FAとの違いと費用・選び方

2026年7月23日M&Aコンサルティングとは?仲介・FAとの違いと費用・選び方 2026年7月17日インカムアプローチとは?M&Aで使う企業価値評価と計算方法

2026年7月17日インカムアプローチとは?M&Aで使う企業価値評価と計算方法- 2026年7月14日おすすめのM&Aサービス比較|仲介会社とマッチングサイトの選び方