自社株を売って得る利益に、どれだけ税金がかかるのか。初めて会社を手放すオーナーには見えにくい論点です。個人株主の譲渡益は他の所得と分けて計算され、手取りを大きく左右します。課税の仕組みと手取りを残す考え方を、専門用語をかみ砕いて説明します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

会社売却で手にするキャピタルゲインの正体

会社を売るとき、経営者が最初に気にするのは「手元にいくら残るか」です。その残額を生む源泉が、自社株や事業を譲り渡して得る利益、すなわちキャピタルゲインにあたります。全体像から順に押さえましょう。

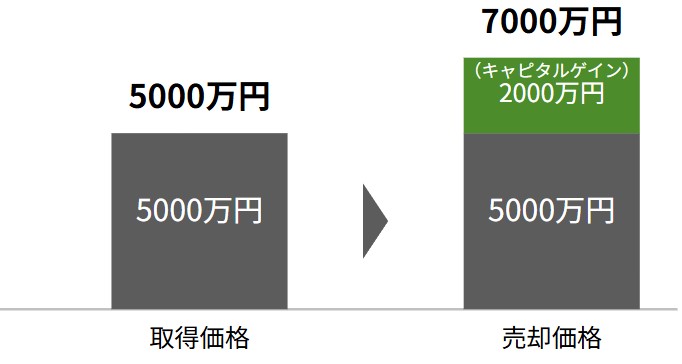

会社を売って得る利益とは何か

キャピタルゲインとは、資産を取得した価格と売った価格の差から生まれる利益を指します。会社売却なら、株式譲渡で創業期に低い値で握っていた株式を、育てた事業価値が乗った価格で手放す。その差額こそ、まとまったキャピタルゲインの正体です。

税金を見据えて初めて手取りが決まる

譲渡価格がそのまま懐に入るわけではありません。譲渡益には税金がかかり、M&Aなら仲介手数料も引かれます。だからこそ会社売却では、価格だけでなく税の仕組みまで含めて株式譲渡の税金を見渡すことが、手取りを守る出発点になります。

創業者利益という特別な果実

会社売却で得るキャピタルゲインには、ほかの投資と違う性格があります。自ら立ち上げ、苦労して伸ばした会社の価値がそのまま利益になる点です。この創業者利益こそ、後継者不在に悩むオーナーが第三者承継を選ぶ大きな動機になっています。

キャピタルゲインとインカムゲインの違い

「キャピタルゲイン インカムゲイン」で検索する方は、利益の種類を整理したいはずです。会社を持ち続けて得る配当と、手放して得る譲渡益。両者は似て非なるものです。

保有して得る利益と、手放して得る利益

インカムゲインは、株式の配当や不動産の家賃のように、資産を持ち続けることで継続的に入る利益です。会社経営でいえば、毎期の役員報酬や配当がこれにあたります。一方のキャピタルゲインは、資産を一度手放して確定させる一時の利益です。会社売却は、長年積み上げたインカムを、まとまったキャピタルゲインへ転換する選択ともいえます。

会社売却の文脈で見た両者の比較

下表で、オーナー経営者の視点から二つの利益を並べてみます。引退や承継を考える局面では、継続収入を取るか、一括の譲渡益を取るかという判断が避けて通れません。

| 比較項目 | インカムゲイン | キャピタルゲイン |

|---|---|---|

| 得られる形 | 配当や役員報酬として毎期継続 | 株式や事業の譲渡で一括 |

| 会社との関係 | 経営を続け資産を保有 | 経営から退き資産を手放す |

| 金額の規模 | 年あたりは限定的 | 数千万円から数億円規模も |

| 主な課税 | 配当所得や給与所得 | 譲渡所得(申告分離課税) |

配当を取り続ける道は安定しますが、後継者がいなければいずれ会社の存続自体が課題になります。譲渡益へ転換する道は、引退後の資産を一度に確定できる代わりに、戻る場所を手放す重みがあります。インカムゲインとの違いを踏まえて、自社にどちらが合うかを見極めたいところです。

転換を考えるオーナーが増える背景

後継者不在は、いまや全国の中小企業に共通する重い課題です。子が継がない、社内に適任がいないという声も珍しくありません。配当を取り続ける道が細るなか、元気なうちに会社を託し、創業者利益という形で報われる選択へ目が向きます。引退後の生活設計まで一度に描ける点も、転換を後押しします。

会社売却のキャピタルゲインにかかる税金

ここからが本題です。同じ譲渡益でも、誰が、どの手法で売るかによって税負担はまるで違います。数千万円以上の単位で手取りが変わる論点なので、丁寧に追いましょう。

個人株主は申告分離課税で20.315%

オーナー個人が自社株を売って得た譲渡益は、給与や他の所得と切り離して計算する申告分離課税の対象です。税率は利益の大小にかかわらず一律20.315%。内訳は所得税15%、復興特別所得税0.315%、住民税5%。累進課税なら最高45%が乗るところ、株式譲渡なら約2割で済みます(No.1463 株式等を譲渡したときの課税)。

法人株主が売るときとの違い

同じ株式売却でも、株式を売る主体が法人なら話は変わります。譲渡益は本業の所得と合算され、法人税率での課税です。さらに利益を個人へ移すには配当や報酬という出口が要り、そこでもう一段の税が乗ります。オーナー個人がそのまま売る形が手取りで有利になりやすいのは、この差があるためです。

株式譲渡と事業譲渡で課税の主体が変わる

会社売却の手法は大きく二つに分かれ、税金の課され方も対照的です。下表で、誰に何の税が乗るかを整理します。

| 比較項目 | 株式譲渡 | 事業譲渡 |

|---|---|---|

| 譲渡の対象 | オーナーが持つ発行済株式 | 会社が持つ特定の事業や資産 |

| 利益を得る主体 | 株主であるオーナー個人 | 事業を売った会社(法人) |

| かかる税 | 所得税・住民税(20.315%) | 法人税等・消費税 |

| 消費税 | 非課税 | 棚卸資産や営業権に課税 |

株式譲渡の場合は個人に課税

中小企業の会社売却で9割を占めるのが株式譲渡です。オーナー個人が直接対価を受け取り、20.315%の分離課税で完結します。手取りの読みやすさが魅力です。

事業譲渡の場合は会社に課税

事業譲渡では、利益が残るのは会社の側です。譲渡価格から純資産の簿価を引いた差額に法人税等が課され、対価を個人へ移すには配当や役員退職金といったもう一段の設計が要ります。手法ごとの税務の差は事業譲渡の税金でも詳しく扱っています。

現場で見た手法選びの分かれ目

地方で部品加工を営む年商8億円ほどの会社で、こんな相談がありました。買い手企業は当初、採算の良い一部門だけを事業譲渡で譲り受けたいと提案。ところが手取りを試算すると、会社に法人税が乗り、将来の配当で個人へ移す段階でもう一度課税される構図でした。株式譲渡へ組み替えた結果、20.315%の分離課税で受け取れる形に落ち着きます。手法ひとつで残る額が変わる典型です。

超高額案件で関わるミニマムタックス

2027年分以降、極めて高い水準の所得には負担の適正化措置が課税強化されます。基準所得金額が1億6,500万円を超える部分に30%を乗じ、通常の所得税額との差額を上乗せする仕組みです。中型~大型案件では実効税率が上がるため、可能であれば2026年中の譲渡がベターです。

キャピタルゲインの計算と手取り額

「税率は約2割」と聞いても、実際の手取りは取得費や手数料で動きます。計算の骨組みを押さえれば、ざっくりした見込みは自分でも立てられます。

譲渡益の計算式と取得費

個人の株式譲渡益は、譲渡価格から取得費と譲渡費用を差し引いて求めます。取得費は出資した払込額や買い取った価格が基本ですが、創業から年数が経つほど資料が散逸しがちです。証憑が見つからない場合の株式の取得費の扱いは、手取りを左右する隠れた論点になります。

取得費が不明なら概算取得費

取得費を証明できないとき、譲渡価格の5%を概算取得費として使えます。ただし創業者の自社株は、設立時の払込額がごく小さいことも多く、概算のほうが有利になる場面もあります。実額と概算、どちらが得かは個別判断です。

創業者の株は取得費が小さい

創業者の場合、設立時に額面でわずかに出資した株が、何十年もかけて高い価値に育ちます。取得費が小さいぶん、譲渡益はほぼ譲渡価格に近づく形です。利益が大きく見えても、それは会社を伸ばしてきた証でもあります。税額の見込みは早めに置いておきましょう。

手数料と税金を引いた手取りで考える

手取りの全体像は、譲渡価格から取得費・譲渡費用を引いて譲渡益を出し、そこに20.315%を乗じた税額を差し引く流れになります。下表は、自社株を1億円で売った仮の例で手取りを追ったものです。数値は説明用に調整した仮例として読んでください。

| 計算項目 | 金額(仮例) |

|---|---|

| 譲渡価格 | 1億円 |

| 取得費(設立時払込) | 1000万円 |

| 仲介手数料ほか譲渡費用 | 1000万円 |

| 課税対象の譲渡益 | 8,000万円 |

| 税額(20.315%) | 約1,625万円 |

| 手元に残る額 | 約7,375万円 |

同じ1億円でも、手数料や取得費の置き方で手取りは数百万円ぶれます。会社売却後のオーナーの手取り額を早い段階で試算しておくと、価格交渉の足場が固まります。

譲渡費用に含められるもの

譲渡費用とは、売却のために直接かかった支出を指します。M&A仲介の手数料や、株式の名義書換にかかった費用が代表です。これらは譲渡益から差し引けるため、領収書を残しておくと申告で効いてきます。何が経費になるかは線引きが難しく、迷ったら専門家に確認するのが堅実です。

譲渡益を残すための節税と損失への備え

税率が一律でも、打てる手はあります。支援現場でよく検討するのは、対価の受け取り方を組み替える発想です。やみくもな節税ではなく、制度の枠内で手取りを最適化する考え方を紹介します。

役員退職金とのバランスを取る

株式の対価の一部を役員退職金へ振り替える設計は、中小企業の会社売却で定番です。退職所得は分離課税で控除も手厚く、譲渡益として全額受け取るより手取りが増える局面があります。実際の最適点は勤続年数や会社の利益水準で動くため、役員退職金の活用を早めに設計に織り込むのが得策です。

損が出たときの損益通算と繰越控除

会社売却で損が出る場面は多くないものの、複数の株式や事業を扱うオーナーには関係します。同じ区分の譲渡損益は相殺でき、上場株式では損失を翌年以降へ繰り越せる制度もあります。条件はやや細かいので、損益通算と繰越控除の要件を押さえておきましょう。

確定申告を忘れずに行う

譲渡益が出た年は、原則として確定申告が必要です。源泉徴収ありの特定口座と違い、非上場株式の譲渡は自分で申告する場面がほとんど。申告漏れは加算税につながるため、譲渡益の確定申告の段取りを売却前から確認しておくと慌てません。

キャピタルゲインを最大化する会社売却の進め方

最後に、手取りそのものを大きくする視点です。税の工夫には上限がありますが、譲渡価格を引き上げる余地は準備しだいで広がります。

企業価値を高めてから売る

キャピタルゲインは譲渡価格と取得費の差です。取得費は変えられない以上、利益を伸ばす近道は価格を引き上げること。安定した収益、属人化していない仕組み、強い顧客基盤。こうした要素が評価を底上げします。売却の数年前から企業価値評価の観点で自社を磨くと、最終的な手取りに効いてきます。

売却直前の利益づくりは逆効果

評価を上げたい一心で、売却直前に経費を絞り利益を膨らませる例を見かけます。譲受企業はデューデリジェンスで中身を精査するため、不自然な数字はかえって信頼を損ないます。日々の積み上げで素直に伸ばした収益こそ、価格に反映されやすいものです。

税務に強い仲介会社と組む意味

会社売却の手取りは、価格交渉だけでなく税務設計で決まります。支援現場で当社が最初に確認するのは、次の論点です。

- 株式譲渡と事業譲渡、どちらが手元に多く残る構造か

- 取得費を実額と概算のどちらで取るべきか

- 役員退職金との配分で控除を活かせるか

- 譲渡の時期を年度のどこに置くと申告が有利か

こうした判断は教科書に答えがなく、会社ごとの数字を見て初めて固まります。価格と税の両面を一気通貫で設計できる体制があるかどうかが、最終手取りの差になって表れます。

会社売却とキャピタルゲインに関するFAQ

会社売却の現場で、売り手から繰り返し受ける質問をまとめました。判断の入り口として参考にしてください。

個人の売り手が株式を売った場合、譲渡益に対して原則20.315%の申告分離課税です。利益が大きくても税率は変わりません。事業譲渡なら会社に法人税等が課されるため、手法で負担が変わります。

創業者が自社株を売って得る利益も、個人の株式譲渡なら同じ20.315%です。設立時の払込額が低いほど譲渡益は膨らみますが、税率自体は変わりません。取得費の取り方が手取りを左右します。

非上場株式の譲渡益が出た年は、原則として確定申告が必要です。源泉徴収で完結する特定口座と違い、自分で申告する前提で準備します。申告漏れは加算税の対象になります。

一概には言えません。法人名義で売って利益を個人へ移すと、法人税と配当課税が重なり、個人の分離課税より重くなる場面が目立ちます。現場ではまず手取りの試算から入ります。

会社売却のキャピタルゲインと税金のまとめ

会社売却で得るキャピタルゲインは、長年の経営が結実する創業者利益です。個人の株式譲渡なら原則20.315%の分離課税で、取得費や手数料、対価の受け取り方しだいで手取りは動きます。初めての売却で税金の不安を抱えるのは自然なことで、早めの試算が安心につながります。

当社は、みつき税理士法人グループのM&A仲介会社です。会計と税務の専門家が在籍し、中小企業の会社売却と事業承継で積み重ねた実績があります。価格と税の両面から手取りを設計したい譲渡オーナーは、初期の情報収集の段階からご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第一部長/M&A担当ディレクター

-

みずほ銀行にて大手企業から中小企業まで様々なファイナンスを支援。みつきコンサルティングでは、各種メーカーやアパレル企業等の事業計画立案・実行支援に従事。現在は、IT・テクノロジー・人材業界を中心に経営課題を解決。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月23日従業員承継とは|方法とメリット・資金対策と第三者承継の選択肢

2026年7月23日従業員承継とは|方法とメリット・資金対策と第三者承継の選択肢 2026年7月23日M&Aコンサルティングとは?仲介・FAとの違いと費用・選び方

2026年7月23日M&Aコンサルティングとは?仲介・FAとの違いと費用・選び方 2026年7月17日インカムアプローチとは?M&Aで使う企業価値評価と計算方法

2026年7月17日インカムアプローチとは?M&Aで使う企業価値評価と計算方法- 2026年7月14日おすすめのM&Aサービス比較|仲介会社とマッチングサイトの選び方