自社はいくらで売れるのか。上場企業の倍率をそのまま当てはめてよいのか。中小企業のM&Aで類似会社比較法を使うときは、規模や流動性の差をどう補正し、役員報酬をどう調整するかで評価額が動きます。算定の流れ、他の手法との併せ方、譲渡金額への影響までを実務目線で整理しました。

中小企業のM&Aで類似会社比較法が担う役割

「うちの規模で、上場企業の倍率をそのまま当てはめていいのか」。価値評価の相談で、譲渡オーナーから訊かれる疑問です。類似会社比較法はマーケットアプローチに属する評価法で、中小企業のM&Aでも顔を出します。ただ、その役割は大企業の案件とは少し違います。企業価値評価の全体像の中での立ち位置から押さえましょう。

譲渡価格を決める目安のひとつ

中小企業庁は、企業や事業の価値を定量的に評価することをバリュエーションと呼び、その評価額を譲渡額の目安の一つと位置づけています。中小M&Aガイドライン(第3版)でも、評価手法は複数あり、会社の実態や事業特性に応じて選ばれると整理されています。類似会社比較法はその選択肢のひとつにすぎません。最終的な金額は、当事者の交渉で固まります。

時価純資産法との併用が土台になる

中小M&Aの現場で価格の土台になりやすいのは、時価純資産で評価する方法に数年分の利益を上乗せする考え方です。同ガイドラインでも、純資産に1年から3年ほどの利益を加える算定が紹介され、加える利益の種類や年数は交渉で決まると説明されています。

この上乗せは年買法によるのれんの計算とも呼ばれます。類似会社比較法は、この土台が市場の感覚と大きくずれていないかを確かめる参考値として効くことが多い手法です。

マルチプル法の基礎をおさらい

役割が見えたところで、計算のしくみに戻ります。難しく聞こえますが、考え方そのものは(例えは悪いですが)中古車の値づけに近いものがあります。似た車種の相場を調べ、走行距離や状態で調整する。それを会社に置き換えただけ、と捉えると入りやすくなります。

マーケットアプローチに位置づく評価法

企業価値の評価は、純資産をもとにするコストアプローチ、将来の稼ぐ力をもとにするインカムアプローチ、市場の取引を参照するマーケットアプローチの3つに大きく分かれます。類似会社比較法は3番目に当たります。評価対象会社と事業内容や規模が似た上場会社を選び、その財務指標に対する倍率(マルチプル)を借りてくる、というのが核心です。

EV/EBITDA倍率がよく使われる理由

倍率にはいくつか種類がありますが、M&Aの現場でよく登場するのがEV/EBITDA倍率です。なぜこれが好まれるのか、用語の意味から見ていきます。

EBITDAとは何か

EBITDAは、簡便には営業利益に減価償却費を足し戻した利益を指します。借入の多寡や税制、償却方法の違いに左右されにくく、会社が本業で生み出すキャッシュの力に近い数字です。だからこそ、条件の異なる会社同士を並べて比べる物差しとして向いています。詳しくはEBITDAの計算と意味をご覧ください。

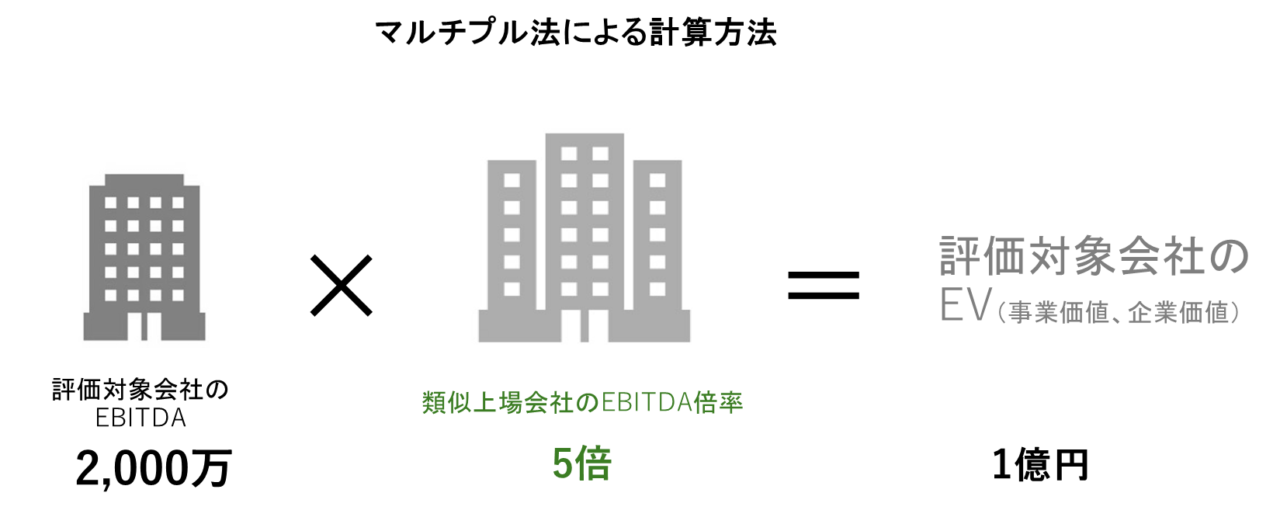

倍率を出して対象会社に当てはめる

EVは事業価値(ないし企業価値)を表し、株式価値に純有利子負債を加えて求めます。類似上場会社のEVをEBITDAで割れば評価倍率が出ます。これを評価対象会社のEBITDAに掛けると、対象会社の事業価値が算定できる流れです。倍率の水準感はEV/EBITDA倍率の業界平均も参考になります。

なお、EV(事業価値)と株式価値の関係に迷ったら、EVと株式価値の違いを確かめておくと理解が進みます。

倍率指標は会社の特性で選ぶ

倍率はEV/EBITDAだけではありません。赤字でも算定できるもの、純資産に着目するものなど、会社の状況によって向き不向きがあります。下表に主な指標をまとめました。

| 倍率指標 | もとにする数値 | 中小M&Aでの向き不向き |

|---|---|---|

| EV/EBITDA倍率 | 償却前の営業利益 | 資本構成や償却の差に左右されにくく、汎用的に使える |

| EBIT倍率 | 営業利益 | 償却方法や設備投資の差を受けやすく、比較時に調整が要る |

| PER | 当期純利益 | 株式価値を直接見られるが、市場の期待に振られやすい |

| PBR | 純資産 | 資産を多く持つ会社向き。継続前提の取引とは相関が見えにくい |

| PSR | 売上高 | 赤字でも計算できる。利益を見ない分、根拠は弱くなる |

PERの割安割高の見方もあわせて押さえると、指標選びの幅が広がります。

類似会社比較法の計算の流れと具体例

言葉の整理が済んだら、手を動かす段に入ります。流れと数字を一度通しで見ておくと、専門家から提示された資料も読み解きやすくなります。

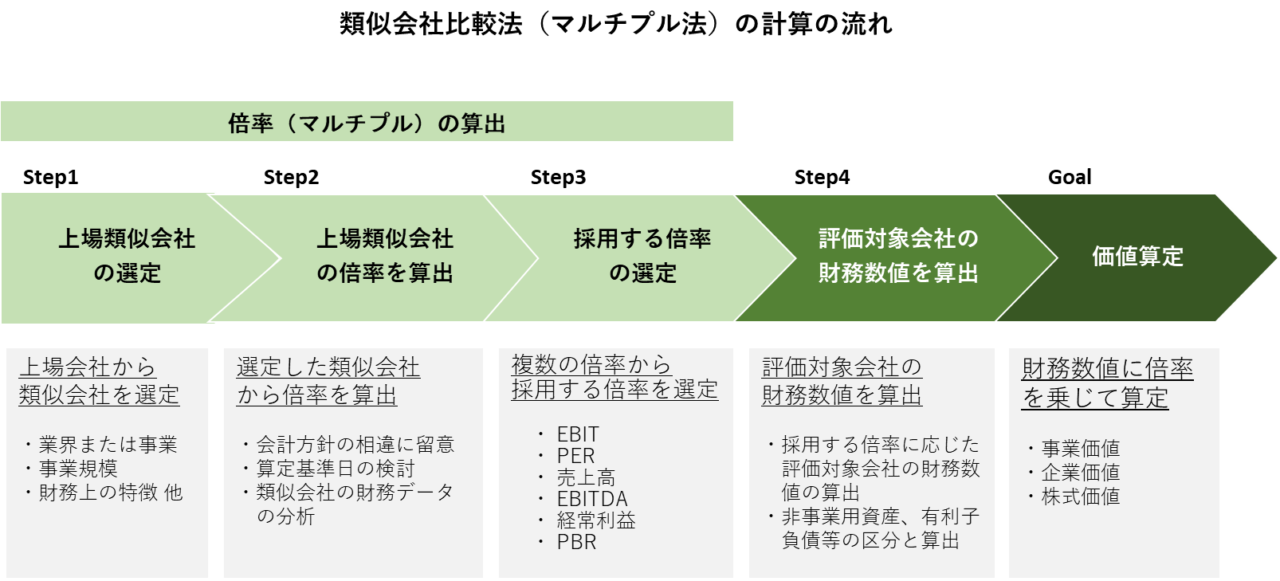

算定は5つのステップで進む

マルチプル法による価値評価は、おおむね次の順序で進みます。

- 事業内容や規模が似た上場会社を選ぶ

- 選んだ上場会社の倍率(マルチプル)を算出する

- 複数の指標から採用する倍率を絞り込む

- 評価対象会社の財務数値を確定する

- 財務数値に倍率を掛けて価値を算定する

EV/EBITDA倍率による計算例

実際の数字で追ってみます。下表は事業内容と規模が近い上場会社を3社選んだ例です。単位は百万円としています。

| 類似会社 | A社 | B社 | C社 | 平均 |

|---|---|---|---|---|

| ①時価総額 | 4,000 | 3,000 | 5,500 | |

| ②EBITDA | 600 | 500 | 780 | |

| ③有利子負債等 | 100 | 80 | 100 | |

| ④非事業用資産 | 200 | 150 | 500 | |

| ⑤事業価値(①+③-④) | 3,900 | 2,930 | 5,100 | |

| ⑥EV/EBITDA倍率(⑤÷②) | 6.50 | 5.86 | 6.54 | 6.30 |

3社平均のEV/EBITDA倍率は6.3倍でした。評価対象会社のEBITDAを1億円とすると、事業価値は1億円×6.3=6.3億円と算定されます。シンプルですが、ここに中小企業ならではの落とし穴が潜みます。

上場倍率を中小企業に当てはめるときの補正

計算式の手軽さに比べ、中小企業への適用は一筋縄ではいきません。上場会社の倍率をそのまま使うと、評価額が実態より膨らみがちです。支援現場で必ず確認する補正の勘どころを3つ挙げます。

規模と流動性のギャップを割り引く

比較先は上場会社です。資金調達力も株式の売りやすさも、中小企業とは差があります。この差を考えず倍率を当てはめると、過大評価になりかねません。実務では非流動性ディスカウントの影響を織り込み、規模補正を施して水準を引き下げます。どの程度割り引くかは、業種や収益の安定性しだいで変わります。

役員報酬とオーナー経費をノーマライズする

中小企業では、オーナーの役員報酬が相場より高い、あるいは低い設定になっているケースがよくあります。私的な費用が経費に混ざっていることも珍しくありません。これらを適正水準に直してからEBITDAを計算しないと、倍率を掛けた瞬間に評価額がぶれます。教科書には載りにくいものの、現場では外せない調整です。決算書の数字をそのまま使わない、と覚えておくと安全でしょう。

業種別倍率を鵜呑みにしない

業種別倍率の一覧はネット上にも出回っていますが、出所や算定時点、対象企業の顔ぶれで数字は揺れます。減価償却の重い業種では、償却の扱いひとつで倍率が変わる点にも注意が要ります。減価償却が評価に与える影響を理解したうえで、複数の情報を突き合わせる姿勢が安全です。

中小M&Aで使う前のチェックリスト

補正の抜け漏れを防ぐため、当社が価値評価の初動で確認している項目を挙げます。

- 比較先の上場会社が、本当に事業内容と規模で近いか

- 役員報酬やオーナー経費を正常化調整したEBITDAになっているか

- 規模・流動性のディスカウントを織り込んだか

- 1社の倍率に偏らず、平均値や中央値で見ているか

- 時価純資産法やDCF法の結果と大きく矛盾していないか

マルチプル法のメリットと使うときの注意

補正の手間はかかるものの、類似会社比較法には捨てがたい長所があります。短所と合わせて把握しておきましょう。

メリット

第一に、計算の枠組みが分かりやすいことです。似た会社の倍率を借りて掛けるだけなので、譲渡オーナーにも結果を説明しやすい利点があります。第二に、市場の相場と照らせる点です。算定額が割高か割安かを客観的に確かめられるため、価格交渉の根拠として使い勝手がよい手法といえます。

デメリットと注意点

弱点は、似た上場会社を選ぶ作業の難しさにあります。選ぶ会社しだいで結果が動き、意図的に高くも低くもできてしまう余地が残ります。加えて、対象会社固有の強みや属人性は倍率に映りにくいものです。1つの手法だけで結論を出さず、ほかの評価法と組み合わせるのが堅実な進め方です。

類似会社比較法(EBITDAマルチプル法)に関するFAQ

相談の現場で寄せられることの多い質問をまとめました。

意味はありますが、そのままでは使えません。上場会社の倍率を借りたうえで、規模や流動性の差を割り引き、役員報酬等を正常化して初めて目安として機能します。あくまで参考値、という距離感で見るのが現場の感覚です。

完全に一致する会社はまず見つかりません。事業の一部が近い複数社を選び、平均や中央値で補うのが通例です。それも難しい業種では、時価純資産法やDCF法に軸足を移して判断します。

主張の余地はあります。独自技術や安定した取引先など、倍率に映りにくい強みを資料で示せれば、上乗せの交渉材料になります。ただし買い手のデューデリで裏づけを求められる前提で準備してください。

大まかな目安ならご自身でも試算できます。ただ、比較先の選定や役員報酬の正常化調整は判断が分かれやすい部分です。譲渡額に直結するため、第三者の目を入れたほうが交渉で揺らぎにくくなります。

中小企業M&Aにおける類似会社比較法のまとめ

類似会社比較法は、似た上場会社の倍率から企業価値の目安をつかむ手法です。計算は手軽でも、中小企業では規模・流動性の補正と役員報酬の正常化が欠かせず、時価純資産法やDCF法と併せて総合判断します。自社の評価額が腑に落ちず迷う場面でも、複数の物差しを並べれば納得感は高まります。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、中小企業のM&Aを数多く支援してきました。価値評価から税務・法務まで、ワンストップでご相談に応じます。会社売却をお考えの際は、お気軽にお問い合わせください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第一部長/M&A担当ディレクター

-

みずほ銀行にて大手企業から中小企業まで様々なファイナンスを支援。みつきコンサルティングでは、各種メーカーやアパレル企業等の事業計画立案・実行支援に従事。現在は、IT・テクノロジー・人材業界を中心に経営課題を解決。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月29日M&Aで信金は使える?融資・相談窓口の役割と選び方の注意点

2026年7月29日M&Aで信金は使える?融資・相談窓口の役割と選び方の注意点 2026年7月23日従業員承継とは|方法とメリット・資金対策と第三者承継の選択肢

2026年7月23日従業員承継とは|方法とメリット・資金対策と第三者承継の選択肢 2026年7月23日M&Aコンサルティングとは?仲介・FAとの違いと費用・選び方

2026年7月23日M&Aコンサルティングとは?仲介・FAとの違いと費用・選び方 2026年7月17日インカムアプローチとは?M&Aで使う企業価値評価と計算方法

2026年7月17日インカムアプローチとは?M&Aで使う企業価値評価と計算方法