意向表明書とは、譲受候補企業が譲受意向を示すため、売主に提出する書面です。本記事では、意向表明書の目的、記載内容、発行時期や流れ、注意点などについて解説します。ひな形も紹介しますので参考にしてください。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

意向表明書とは

意向表明書とは、M&A取引(企業の譲受や提携)を検討している企業が、譲渡オーナーやその株主(オーナー経営者)に向けて提出する書簡です。この文書には、企業提携の具体的な意思や基本的な条件が記載されています。主な内容として、企業提携の形態、買収価格、今後のスケジュール、デューデリジェンスの実施方法、費用の負担方法、秘密保持に関する事項などが含まれます。法的な拘束力は持たせないことが一般的です。

意向表明書は、LOI(Letter of Intent、エル・オー・アイ)とも言われ、直訳すると「意図・目的を書いた手紙」、「買収意思表明の書面」となります。M&Aの交渉及び実行において、意向表明書は必須ではないですが、スムーズなM&Aを行う為に活用することをお勧めします。

基本合意書との違い

基本合意書は譲渡側と譲受側の双方が合意した基本条件をまとめた書面となります。一方、意向表明書は、譲受側から譲渡側へ一方的に意思表明をする書面となります。双方の合意があるか否かが意向表明書と基本合意書の大きな違いです。

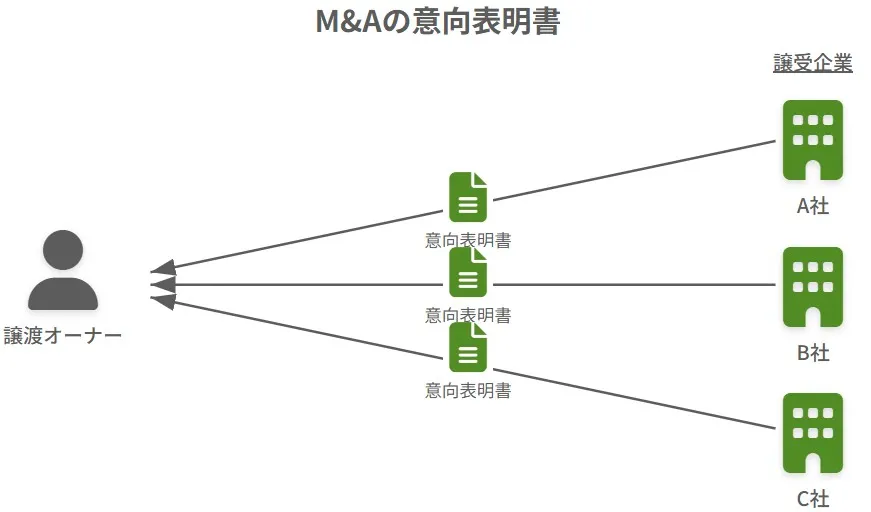

譲受を希望する複数の企業から意向表明書を受け取った場合、譲渡オーナーはその中から1社を選び、基本合意を締結します。状況によっては、意向表明のステップを省略して、基本合意を締結することもあります。

なお、基本合意書を「LOI」と英語略することもあり、LOIが意向表明書と基本合意書のいずれを指しているかは、文脈に応じて判断することになります。

▷関連:M&Aの基本合意書とは?最終契約書との違い・記載内容・独占交渉権

M&Aにおける意向表明書の目的

意向表明書は、あくまで譲受候補企業の買収意思の表明なので、原則として、法的拘束力はありません。譲渡オーナーとしては、複数の譲受候補先と交渉を進めた際、意向表明書を各社から提出してもらえると譲受側の条件面や買収意思を比較検討が可能です。

また、譲受候補企業としても譲渡側のM&Aに対する希望と譲受候補企業のM&Aに対する希望が、あまりに乖離するとクロージングが難しくなる為、交渉を続けるか否かを判断する為のツールとして活用されます。

M&Aで意向表明書を発行する時期

意向表明書を提出する時期としては、トップ面談が終了し基本合意書を締結するまでの間に提出されることが一般的です。譲受側としては、譲受候補先を自社に決めてもらう為のアピールの書面とも言えます。また譲渡側としては、提出された意向表明書を基に、交渉を継続する譲受候補先を選定することになります。意向表明書に記載される内容については、後ほど解説します。

▷関連:M&Aのトップ面談とは?出席者・場所・時期・事前準備と当日の流れ

M&Aで意向表明書を発行したあとの流れ

意向表明書が提出された後の流れとしては、譲渡側で内容を確認し比較検討するた、譲受候補企業への返答は、1~2週間ほどの期間を確保することが一般的です。譲渡側から譲受側へ意向表明書に対する回答を基にM&A交渉を進める上での基本条件をまとめ、お互いが合意すれば基本合意書の締結を行います。

譲受候補企業が1社のみや基本条件の論点が少ない時は、基本合意書を締結せず譲渡側から意向表明受理書と呼ばれる書面を提出のみで対応することもあります。ただし、近年は、M&Aに関する補助金や助成金を活用する際の要件として、基本合意書の提出を求められるため、中小企業同士のM&Aでは、基本合意書を締結するケースが多くなっています。

▷関連:M&Aの流れ|会社売却の進め方・基本的な手順を仲介会社が解説

意向表明書の注意点

意向表明書は、譲渡側は自社のM&A戦略に合った譲受候補先なのかを判断する為、譲受側としては、譲受候補先として自社を選んでもらうアピールの為と、両者にとって非常に重要な書面です。注意点について解説します。

意向表明書が省略される場合がある

意向表明書は、譲受側が譲渡側に譲受の意思を表明するものである為、譲渡側の交渉相手が1社の場合は、意向表明書の提出が省略されることもあります。提出を省略する場合は、基本合意書の内容協議の際に、意向表明書に記載される内容を記載することになります。一方で、交渉相手が複数社いる場合は、基本的に省略されることはありません。

法的拘束力はない

譲受側が譲渡側に買収したいとの意思を伝える為のものなので、法的拘束力を有しません。意向表明書を提出しクロージング(成約)に至らなかったとしても、譲受側に違約金や損害賠償を要求されることはありません。稀に義務や権利について盛り込まれる場合がありますが、ほとんどのケースが法的拘束力を有さない書面であると言えるでしょう。

情報漏洩に注意する

意向表明書に記載されている事項は、譲渡側・譲受側双方にとって重大な機密事項であります。上場会社がM&A当事者になっている場合は、インサイダー情報にも触れることになるため注意が必要です。検討の範囲や閲覧できる範囲を限定するなど取り扱いには細心の注意を払うようにしましょう。

過不足のない企業概要書を提出する

意向表明書の提供を受けるに先立って譲渡側から譲受候補先に提出する企業概要書は、候補先が譲渡企業の実態を正確に理解し、適切な意向表明書を作成できるよう、過不足のない内容とする必要があります。情報の正確性と最新性を保ち、譲渡企業の強みや魅力を具体的に示しつつ、リスク情報も誠実に開示します。候補先の視点に立ち、譲受の検討に必要な情報を網羅的に記載することで、候補先は企業価値を適切に評価し、具体的な買収条件を提示することができます。

▷関連:企業概要書(IM)とは?ノンネームとの違い・記載内容・サンプル

意向表明書の利用方法

M&Aにおける意向表明書を利用する上での留意点を説明します。

譲渡オーナーの確認ポイント

自社のM&A戦略を実現する為の候補先の選定となりますので、慎重な確認が必要です。譲渡側が意向表明書確認時に気を付けるポイントについて解説します。

譲受側企業の提示金額を慎重に精査する

意向表明書では高い買収金額を提示し、独占交渉権を得た後のデューデリジェンス(買収監査・企業調査)で厳しく査定し、値下げ交渉をするケースもあります。そのため、最終契約の段階になって合理的な根拠のない大きな減額は入らないよう、提示金額の根拠などを加味し買収金額の妥当性を検証することが重要です。M&Aのブレイク(交渉決裂)要因の多くが、譲渡側と譲受側のM&A取引金額の乖離によるものです。

▷関連:最終契約書(DA)はM&Aで最重要!記載項目・注意点・雛形

価額以外の希望条件も確認する

譲渡オーナーが希望する条件(継続勤務や連帯保証の解除など)について、譲受候補企業の考えが明記されているかを確認します。これらの条件が満たされない場合、後に問題が生じる可能性があります。

譲渡側と譲受側は利益が相反する関係性である為、交渉の過程ではお互いに歩み寄る姿勢も重要となってきます。しかし、歩み寄り過ぎると自社のM&A戦略とかけ離れたM&Aになってしまいますので、絶対条件と妥協できる条件や、クロージング(成約)後の社長・役員・従業員の処遇や運営方針などを明確にしておきましょう。

決裁レベルの確認

意向表明書が譲受候補企業の正式な意思表示であるかを確認するため、譲受側で決裁した会議体の記載や、サインまたは捺印の有無を確認します。

譲受企業の作成ポイント

意向表明書を提出する際は、ほとんどのケースで競合する譲受候補企業が存在します。自社が譲受候補企業として相応しい候補先であることを明確に伝えることが重要となります。意向表明書作成の際に気を付けるべきポイントを解説します。

譲受側企業はシナジー(相乗効果)を織り込んだ価格設定にする

クロージング(成約)後、譲渡対象企業の技術力やノウハウを用いて、どのようなシナジー(相乗効果)を見込んでいるのかを明確に説明することが重要です。また、シナジー(相乗効果)を織り込んだM&A取引金額を設定することで、譲渡対象企業を高く評価しているとのアピールも可能です。

熱意をアピールする

意向表明書は複数社から提出されることが多い為、譲渡側が比較検討しやすいよう様式が指定されている場合が多くあります。そうすると同じような内容ばかりになりますので、追加して買収への熱意や譲渡対象会社の経営陣に対するメッセージを書き込んでアピールすると、他社との差別化を図れると思いますので記載するようにしてください。

売主の心情に配慮した「書き方」をする

意向表明書は売主への熱意を伝える大切な書簡です。譲渡オーナーは、意向表明書と面談を通じて、譲受企業に事業を託せるかかを慎重に判断しますので、対象会社を引き継ぎたい思いを誠実に表現することが重要になります。下表で、譲受企業の誠実性が伝わる意向表明書の書き方をご紹介します。

| 譲受側の書き方のポイント | 意向表明書の具体的な書き方の留意点 |

|---|---|

| 将来の経営方針を具体的に示す | 売主は会社の将来を託す相手を探しています。曖昧な表現は不安を招くため、具体的な経営方針や実現したいビジョンを明確に示しましょう。 |

| 売主の大切にする価値観を理解する | 例えば従業員の雇用継続を重視する売主には、人員削減を行わない方針や、経営基盤の安定性をアピールすることが効果的です。事前に売主の意向を確認し、重視するポイントを把握しましょう。 |

| 柔らかい表現を使う | 多くの売主にとって、M&Aは初めての経験です。専門用語は最小限に抑え、理解しやすい表現を選びましょう。また「買収」「子会社化」といった強い表現は避け、「譲受」「グループの一員」などの柔らかい言葉を使います。 |

| 価格などの交渉事項は柔軟性を持たせる | デューデリジェンス前の段階では、詳細な条件を確定できません。交渉の余地を残すため、価格などの条件は柔軟な表現にとどめましょう。 |

| 他社との違いを明確に示す | 意向表明書は必ず他社と比較されます。自社の強みを活かした差別化ポイントを見極め、後継者としてふさわしい理由を丁寧に説明しましょう。 |

| 謙虚な姿勢を保つ | M&Aの入札では、買い手は選ばれる立場にあります。たとえ高額な価格を提示しても、売主の心情に配慮しない文面では選んでもらえません。社内でも互いに確認しながら、誠実で品格のある文章を心がけましょう。 |

▷関連:M&A条件の交渉ポイント!提示の流れ・注意点・確認事項とは

意向表明書の記載内容

意向表明書は、譲受側から譲渡側へのアピールする書面でもあることから、基本情報からM&Aや事業運営に関する方針まで網羅的にまとめられています。一般的かつ主な記載内容は以下のようなものです。

企業概要

譲受候補企業の企業概要を記載します。大手企業であればM&Aの検討は、親会社で実施するが実際に譲受するのはグループ子会社が譲受企業となることも多いことから、譲受候補企業の概要を明確に記載することが重要です。主には商号、代表者氏名、主要事業、沿革、資本金額、グループ企業の概要、財務状況などが記載されます。

M&Aの目的

譲受候補企業が、譲渡対象企業とのM&Aを行う目的を記載します。譲渡側としては、譲受側が自社に興味を持たれた理由を聞くことで、譲受候補企業が自社の譲受に対する真剣度を伺うことができます。また、譲受候補先とのM&A実行後の自社の運営や成長イメージを膨らませやすくなるという面もあります。

譲受の方法

株式譲渡や事業譲渡など、本件で想定するM&Aのスキームを記載します。譲受側にとっては、M&Aにおけるリスクの排除やクロージング(成約)後の運営がスムーズか否かを加味して検討します。譲渡側としては、どのスキームを選択するかによって、M&Aで得られる利益や税務・会計上のメリット・デメリットが異なることや、譲渡に必要な手続きも変わる為、譲渡スキームを明確にすることは大切です。

譲受価格

譲受候補企業が、本件M&Aの対価として検討しているM&A取引金額を記載します。記載方法としては、「○○円~○○円」といったようなM&A取引金額をレンジで提示することが一般的です。

意向表明書提出の段階では、限定的な情報を基にM&A取引金額を検討することになりますが、デューデリジェンス(買収監査・企業調査)を行い、最終の条件交渉でM&A取引金額を調整する場合もあります。また、譲渡側に退職金を織り込むこともあります。

資金の調達方法

譲渡側は、従業員の雇用の安定や事業拡大の為の資金調達もM&Aに期待する大きな要因です。譲受先選定にあたり候補先の財務状況なども検討材料となる為、資金調達方法を明示することにより、譲受側の資金力を譲渡側に示します。

デューデリジェンスの範囲

デューデリジェンス(買収監査・企業調査)の実施には、譲渡側の資料の準備や譲渡側のキーマンとの面談日程の調整などが必要になる為、実施日時の目途や調査な必要な日数などを記載します。また、譲渡側のスムーズな協力を得る為にもデューデリジェンス(買収監査・企業調査)の範囲(財務・法務・ビジネスなど)なども明示してことも必要です。

譲受実行までのスケジュール

譲受側と譲渡側でスケジュール感のすり合わせをし、クロージングまでの、おおよそのスケジュールを記載します。デューデリジェンス(買収監査・企業調査)・最終契約書締結・クロージング(成約)等の実施目途を共有することにより、譲渡側・譲受側共に検討が間延びしないようにスケジュールをコントロールすることが可能となります。

▷関連:M&Aのクロージングとは|当日の流れ・必要書類・前提条件・手続

独占交渉権

基本合意書締結後のデューデリジェンス(買収監査・企業調査)実施は、ほとんどのケースが公認会計士や弁護士等の専門家に依頼し実施することになる為、一定の費用が発生します。費用をかけて検討を進めているにも関わらず他の譲受候補企業との交渉が先に進んだり、条件交渉の比較対象とされたりすることを防ぐため、一定期間の独占交渉権の付与を希望する旨を記載することが重要です。

意向表明書のひな形

以下では、意向表明書の一般的な幾つかの雛型を紹介します。

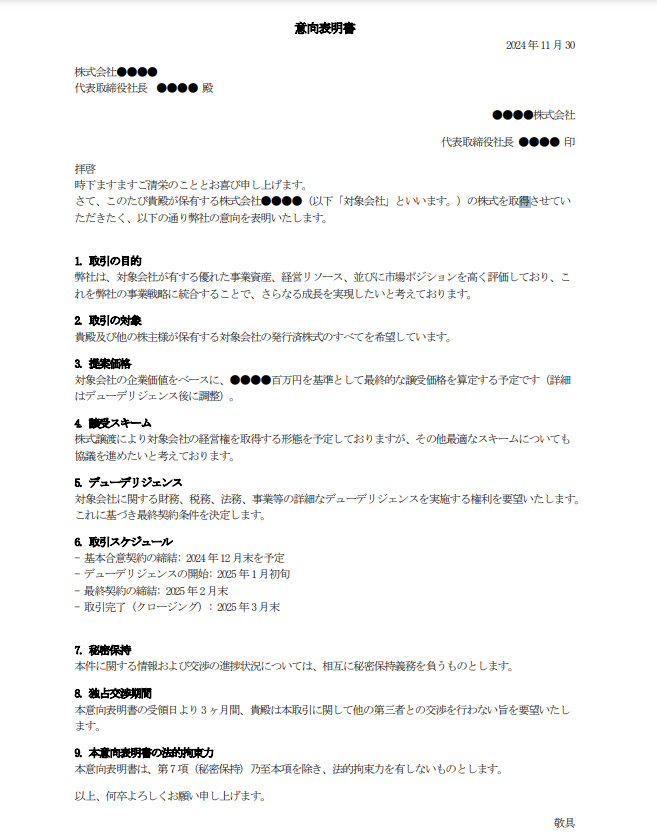

簡素なフォーマット

極簡素な意向表明書は以下のようなものです。

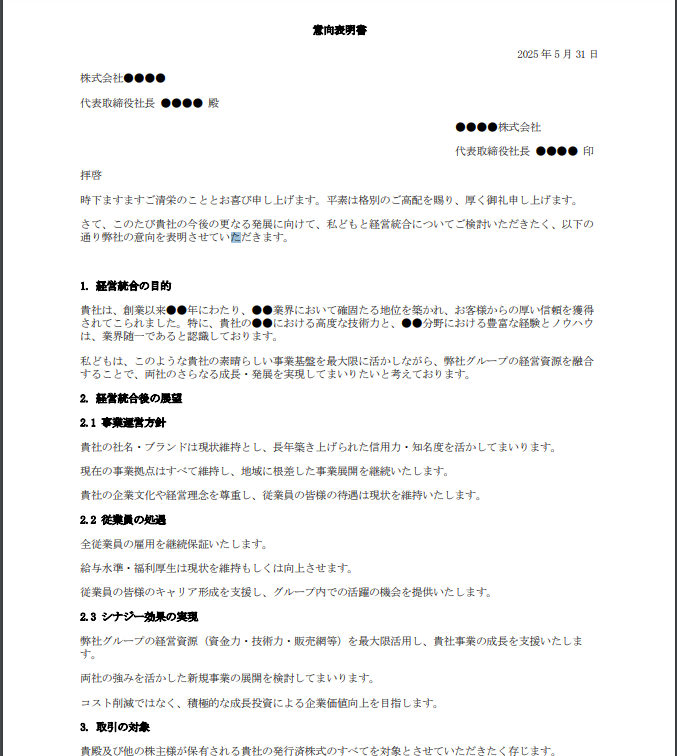

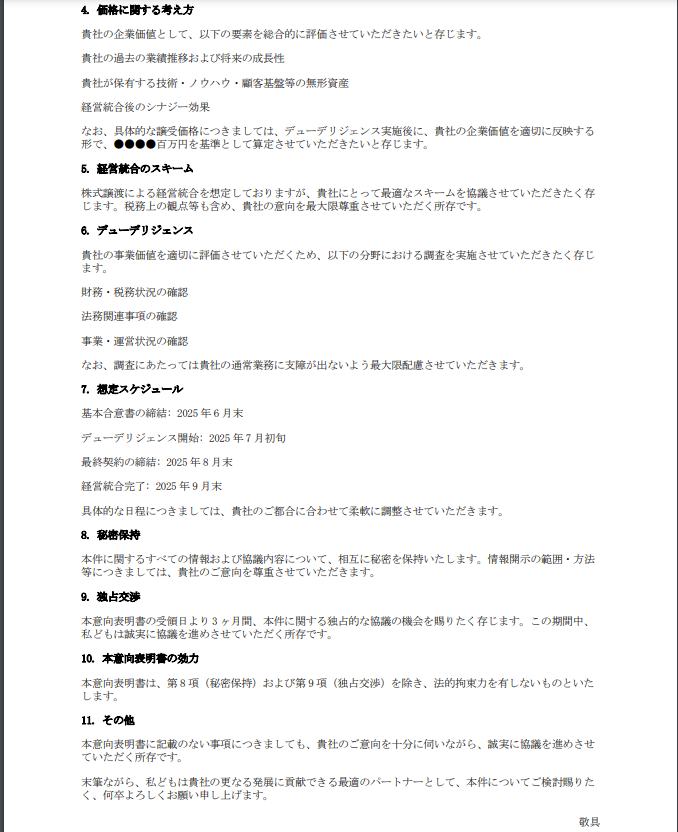

一般的なテンプレート

良く見受けられるのは以下のような意向表明書です。これより更に内容を充実させ意向表明書が作成されることもありますが、文字量が多けいほどベターとも限りらず、売主のご性格等を踏まえたバランスが重要になります。

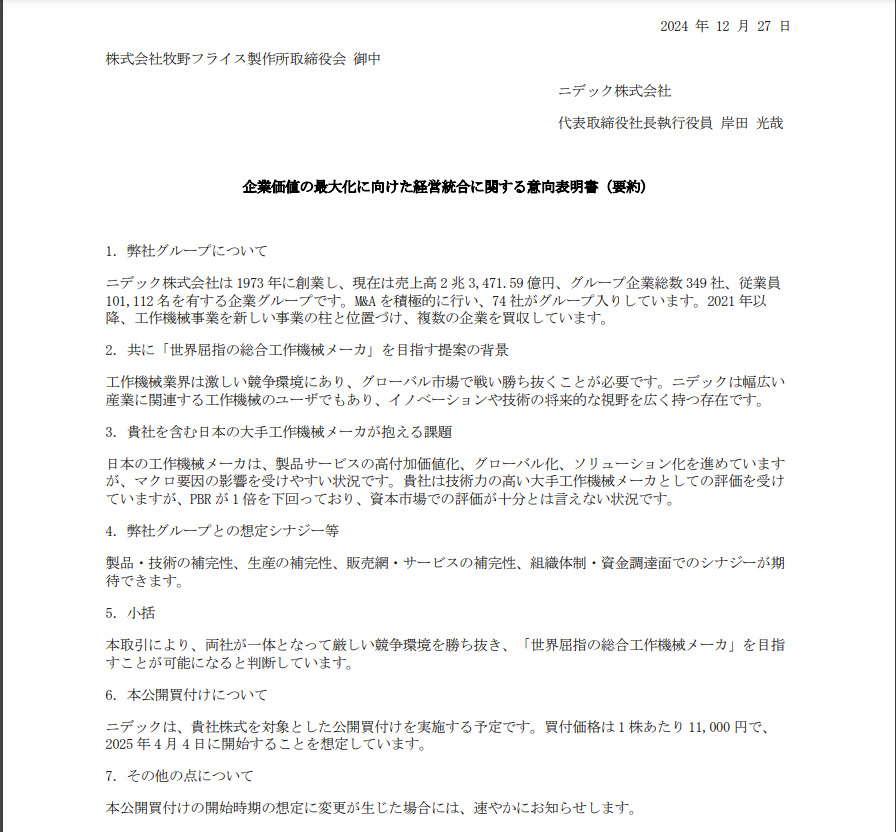

株式譲渡を促す買収提案書の例

2024年12月、ニデック株式会社(旧日本電産)が、上場企業である牧野フライス製作所にTOB(株式公開買付)を提案すると発表しました。おそらくは本邦初の、事前接触のない「同意なき買収」として話題になっています。

この件で、ニデックから意向表明書が公表されています。特殊事例のため、一般のM&Aにおける意向表明書とは大きく異なりますが、参考までに要約を紹介します。

▷関連:M&Aにおける提携の提案書とは?作成手順・構成・企業概要書も解説

よくあるご質問|意向表明書に関するFAQ

意向表明書はM&A交渉において重要な役割を果たす書面です。ここでは、譲渡オーナーや譲受企業のM&A担当者の皆様が抱えるであろう疑問点にお答えします。

意向表明書は、譲受企業が譲渡オーナーに対し、M&A取引の初期検討の結果として提示する条件提案書です。譲受企業が「貴社をこれくらいの条件で譲受したい」という意思を示すための書面であり、初期の企業調査(デューデリジェンス)を経て、譲受企業が対象会社を譲受ける意向とその条件を具体的に示すために利用されます。多くの場合、譲受企業から譲渡オーナーへ向けての一方的な提案資料として作成されます。

意向表明書は、譲受企業が初期的な調査を行った上で、譲渡オーナーに対し、M&Aを進めるための具体的な条件を示すことを目的としています。この書面を通じて、譲渡オーナーは複数の譲受候補企業から提示された提案を比較検討し、その後の詳細なデューデリジェンスに進む相手を絞り込む判断材料とします。これにより、本格的な譲受交渉に入る前に、両者の基本的な意向や条件の擦り合わせを行う重要なステップとなります。

意向表明書には、一般的に以下のような項目が記載されます。譲受企業の概要、対象会社の株式取得に関する詳細な譲受スキーム(例:株式譲渡の割合など)、譲受価格の評価根拠とその前提条件、取引によって期待されるシナジー効果、そして譲渡オーナーが譲受企業に求める前提条件(キーマンの契約期間や既存取引先の維持など)に対する譲受企業の同意可否が含まれます。また、今後のデューデリジェンスにおける重要事項や、譲受企業側の社内意思決定レベルなども明記されることが一般的です。

はい、意向表明書に記載された譲受条件、特に譲受価格が、その後の詳細なデューデリジェンスを通じて変更されることは起こり得ます。意向表明書自体に法的拘束力がない場合が多いため、譲受企業はデューデリジェンスの結果、当初の想定と異なる事実やリスクが判明した場合に、条件の見直しを求めることがあります。しかし、譲渡オーナー側が事前に情報を十分に開示し、譲れない条件を明確にしていれば、大幅な変更は避けやすくなります。

価格の減額は主に3つのパターンで発生します。

・譲渡オーナーが把握していなかった会計上の重大な誤りや、予見できなかったリスクがデューデリジェンスで判明し、それが客観的に価格を左右する要因となる場合です。

・譲渡オーナーが事前に開示すべきであったマイナス情報を伝え忘れていた場合です。例えば、進行中の訴訟問題を意図せず開示していなかったケースなどが該当します。

・価格減額の明確な理由が不明確で、譲渡オーナーからすると言いがかりのように感じるケースです。

価格減額を防ぐためには、譲渡オーナーが交渉初期段階から自社の潜在的なリスクやマイナス情報を事前に把握し、譲受企業に正確かつ積極的に開示することが重要です。また、譲渡オーナーにとって譲歩できない条件(例:キーマンの継続勤務期間など)を、譲受企業向けの企業概要書等に記載するか、またはM&A仲介会社を通じて早期に伝えることも効果的です。これにより、譲受企業はそれらの情報を踏まえて提案を行うため、後からの条件変更リスクを低減できます。

一般的に、意向表明書自体に価格や譲受義務に関する法的拘束力はありません。これは、本格的なデューデリジェンス前の初期的な意向確認の書面であるためです。しかし、独占交渉権の付与や秘密保持義務など、一部の項目には法的拘束力を持たせる場合もあります。法的拘束力がないからといって軽視してよいわけではなく、M&Aプロセスを進める上で譲受企業と譲渡オーナーの合意形成の重要な第一歩となります。

譲渡オーナーは、意向表明書を受け取る際に、提示された譲受価格だけでなく、譲受スキーム、前提条件、デューデリジェンスで確認したい事項、譲受企業の社内意思決定プロセスなどを詳細に確認することが重要です。また、譲渡オーナーにとって特に重要視する条件(例:従業員の処遇、特定事業の継続など)がある場合は、それを意向表明書に反映してもらうよう、M&A仲介会社を通じて譲受企業に事前に明確に伝えておくべきです。これにより、後のトラブルを避け、スムーズなM&Aに繋げることができます。

▷関連:LOIとは?用語・M&Aの流れ・記載事項・雛形・MOUとの違い

M&Aにおける意向表明書のまとめ

意向表明書はトップ面談後に譲受企業が提出する書面で、譲受意向や基本条件を示します。法的拘束力はありませんが、譲渡オーナーが譲受候補を選定する重要な判断材料です。譲受価格だけでなく、M&A後の事業展望や従業員への配慮など、安心して会社を託せる相手としてのアピールが重要です。

みつきコンサルティングは豊富なM&A経験から譲渡企業の詳細な事業分析を実施し、シナジー創出を見込める譲受候補先の紹介が可能です。意向表明書の作成支援から交渉まで専門的な知見でサポートしますので、M&Aをご検討の際はご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 名古屋法人部長/M&A担当ディレクター

-

人材支援会社にて、海外人材の採用・紹介事業のチームを率いて新規開拓・人材開発に従事。みつきコンサルティングでは、強みを生かし人材会社・日本語学校等の案件を中心に工事業・広告・IT業など多種に渡る案件支援を行う。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年2月28日事業承継での養子縁組活用|税金対策と後継者確保のメリット・留意点

2026年2月28日事業承継での養子縁組活用|税金対策と後継者確保のメリット・留意点 2026年2月28日遺言書を活用した事業承継|会社株式の分散を防ぐ対策・注意点を解説

2026年2月28日遺言書を活用した事業承継|会社株式の分散を防ぐ対策・注意点を解説- 2026年2月28日自己破産とM&A売却を比較|法的整理前の事業譲渡で会社を守る方法

- 2026年2月21日M&A支援機関登録制度とは?国が認定する仲介会社の基準・選び方