M&Aで自社が「子会社」と「関連会社」のどちらに位置付けられるかで、議決権比率・連結会計の扱い・経営の自主性まで変わります。子会社(議決権50%超)と関連会社(20%以上)の境目、グループ会社・関係会社・兄弟会社との違いを、会社売却を検討するオーナー視点で整理しました。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

M&Aで「子会社」と「関連会社」のどちらになるかで何が変わるのか

会社売却の相談現場で意外と多いのが、「うちは相手企業の子会社になるのか、関連会社になるのか」という質問です。同じM&Aでも、両者ではその後の経営の自由度も会計の見え方も大きく変わります。まずは譲渡オーナーの視点から、違いを掴んでおきましょう。

グループ会社は、同じ経営方針や理念に基づいて行動し、お互いの強み弱みを補完する関係です。グループでの意思決定やコミュニケーションが迅速かつ円滑に行われることが特徴です。

譲渡オーナーから見た違い

子会社化(議決権の過半数を譲渡)と関連会社化(議決権の一部少数を譲渡)では、譲渡後の経営に対する譲受企業の関与度合いが違います。経営権を完全に渡すのか、それとも一定の影響力にとどめてもらうのか。その線引きが、譲渡対価・雇用継続・社長の処遇に影響します。

経営権はどこまで渡るのか

子会社化された場合、譲受企業は株主総会の普通決議を単独で通せます。役員人事、配当、定款変更(特別決議は3分の2以上)まで握られると考えてよいでしょう。一方、関連会社化の段階ならば、譲渡オーナー側にも経営参画の余地が大いに残ります。

雇用と取引先の扱い

中小企業M&Aの大半を占める株式譲渡では、雇用や取引契約はそのまま承継されます。ただし、完全子会社化された後は、譲受企業の人事制度・購買ルールへの統合(PMI)が進むのが通常です。関連会社のままなら、独立性は概ね維持されることが多いです。

譲受企業から見た違い

譲受企業の側でも、子会社化と関連会社化は戦略の使い分けです。シナジーを最大限取り込みたいなら過半数を取得し、リスクを抑えつつ協業の足掛かりを作りたいなら20%以上の関連会社化を選びます。中小企業M&Aの現場では、後者は「段階的買収」の入口として用いられることもあります。

関連記事:M&Aとは|目的・手法・メリットとデメリット・流れを簡単に解説

関連記事:子会社化とは|株式や社長はどうなる?M&Aのメリットとデメリット

子会社と関連会社の違い|議決権比率と支配力で決まる

両者の境目は、議決権の保有割合と支配力の強さで決まります。下表のように、子会社と関連会社では支配の強さと会計上の扱いが異なります。

| 比較項目 | 子会社 | 関連会社 |

|---|---|---|

| 議決権の保有割合 | 50%超(過半数) | 20%以上50%以下 |

| 支配関係 | 親会社が実質的に支配 | 重要な影響を与えられる |

| 会計上の扱い | 連結決算の対象(連結子会社) | 持分法の対象 |

| 決算書への反映 | 売上・費用を合算(連結) | 純損益のうち持分相当額を計上 |

| M&A後の典型 | 完全子会社化・PMI実行 | 段階的買収・資本業務提携 |

子会社(議決権50%超)の特徴

過半数を握られると、親会社の意思決定が対象会社の経営方針を直接動かせるようになります。中小企業M&Aの実務では、過半数ではなく100%取得(完全子会社化)が選ばれる場合が大半です。譲受企業からすると、少数株主が残ると意思決定が煩雑になるためです。

関連会社(議決権20%以上、50%以下)の特徴

過半数まで取得しないものの、経営方針の決定に「重要な影響」を与えられる関係です。完全な支配は行わず、出資・人事・取引関係を通じて経営に関与します。M&Aではシナジー効果を狙いつつ、買収コストやリスクを抑えたい場面でこの形が選ばれます。

「重要な影響」とは何か

会計基準上、「重要な影響」は議決権だけでは決まりません。役員派遣、重要な融資、技術提供、取引依存度など、複数のファクターから総合的に判定されます。後段の「関連会社の判定基準」で詳しく見ていきます。

子会社化・関連会社化で会計処理はどう変わるか

M&Aで子会社になるか関連会社になるかは、譲受企業の決算書の見え方を大きく左右します。譲渡オーナーには直接関係ないように思えますが、譲渡後に親会社から「業績の見せ方」「グループ間取引」の整理を求められる場面に備えて、概要は押さえておきましょう。

連結会計と子会社(連結子会社)

子会社の業績は、原則として親会社の連結決算に取り込まれます。売上、仕入、費用、資産・負債のすべてが合算され、グループ内取引は相殺消去されます。これを連結会計と呼びます。

例外:連結対象から外れる子会社

支配が一時的である場合や、規模・損益への影響が著しく小さい場合は、連結対象から除外されることもあります。詳細は例えば会社法では会社法(e-Gov法令検索)の規定で確認できます。

持分法と関連会社

関連会社は「連結」の対象にはなりませんが、純損益のうち持株比率に応じた額を投資勘定の増減として計上する「持分法」が適用されます。連結ほど詳細な合算は行わないため、グループの実態が決算書に薄く反映される仕組みです。

会社売却を考えるオーナーへの実務的影響

譲渡後、親会社の連結対象に取り込まれれば、月次決算・四半期決算のスピード、グループ会計方針への統一、内部統制(J-SOX対応など)の要求水準が上がります。譲受企業が上場企業の場合は特に顕著で、「自由にやらせてもらえると思っていた」というギャップが現場で起きがちです。

関連記事:資本提携とは?業務提携や子会社化との違い・メリットとデメリット

関連会社の判定基準を詳しく見る

関連会社の判定は、議決権比率だけでは終わりません。形式基準と実質基準の両方を見るため、議決権が20%未満でも関連会社に該当する場合があります。中小企業M&Aで少数出資を受け入れる場合、思わぬ形で連結グループに組み込まれる可能性があるため、整理しておきます。

議決権20%以上を保有しているケース

これが基本形です。譲受企業が対象会社の議決権を20%以上保有していれば、関連会社に該当します。50%超に達した時点で関連会社ではなく子会社に切り替わります。

議決権15%以上20%未満で関連会社になるケース

議決権が20%に届かなくても、以下のいずれかに該当すれば関連会社と判定されます。

- 譲受企業の役員・従業員が、対象会社の代表取締役等の重要なポジションに就任している

- 譲受企業が対象会社に対して重要な融資を行っている

- 譲受企業が対象会社に重要な技術を提供している

- 譲受企業との重要な取引(販売・仕入)が継続している

- その他、経営方針の決定に重要な影響を与えていると推測される事実がある

議決権15%未満でも関連会社になるケース

譲受企業単独の議決権が15%未満であっても、緊密な者(譲受企業の役員、子会社など)と合算した議決権が20%以上で、かつ上記の影響力要件のいずれかを満たす場合は関連会社となります。少数出資のつもりが、関連会社化していたという事態が起こり得るので注意が必要です。

参考:法令上の関連会社の定義

関連会社の定義は、会社法の下位規則と金融商品取引法の下位規則の双方に置かれています。本記事のように会計実務で触れる場面では、いずれも参照対象になります。

会社計算規則の定義

会社計算規則第2条第3項第18号では、「子会社以外の他の会社等であって、当該会社の財務及び事業の方針の決定に対して重要な影響を与えることができるもの」と定義されています。

財務諸表等規則の定義

財務諸表等規則第8条第5項では、「会社等が、出資、人事、資金、技術、取引等の関係を通じて、子会社以外の他の会社等の財務又は事業の方針の決定に対して重要な影響を与えることができる場合」とされています。会計基準ごとに細部の表現は違いますが、「重要な影響」を判定の中核に置く点は共通しています。

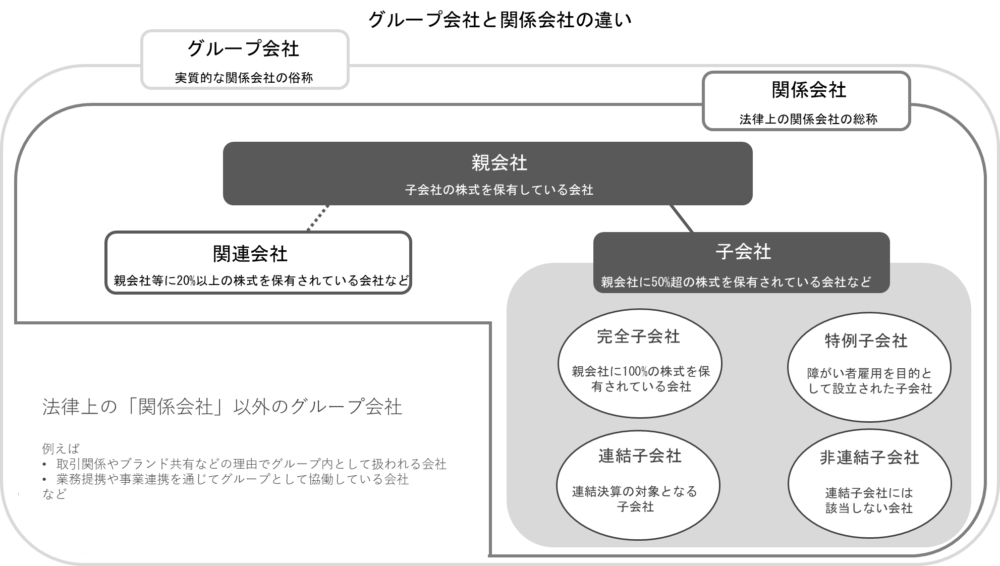

子会社の種類|完全子会社・連結子会社・特定子会社・特例子会社

「子会社」と一口に言っても、文脈によって意味が変わります。M&Aの相談現場でよく出てくる4つを整理しておきます。

完全子会社

親会社が議決権の100%を保有する子会社です。中小企業のM&Aでは、株式譲渡で完全子会社化される形が9割近くを占めます。少数株主がいないため、譲受企業はグループ運営をシンプルに進められます。

完全子会社の作り方

株式譲渡で100%取得するのが最も簡便です。一部の株主が応じない場合は、株式交換・株式交付・スクイーズアウトといった手法で100%化することもあります。

関連記事:子会社株式の譲渡とは?方法・利点と欠点・手続・税務・注意点を解説

連結子会社

親会社の連結財務諸表に取り込まれる子会社です。原則として子会社はすべて連結対象ですが、支配が一時的、または規模が極めて小さく重要性が乏しい場合は除外されます。

特定子会社

金融商品取引法上の概念で、親会社の事業に与える影響が大きい子会社を指します。資本金が親会社の10%以上、または売上高・純資産額が一定割合以上などの基準で判定されます。上場企業では特定子会社の異動は適時開示の対象になります。

特例子会社

障害者の雇用促進を目的に設立される子会社で、一定の要件を満たすと、その雇用障害者数を親会社の雇用率に算入できます。中小企業M&Aの本筋からはやや外れますが、譲受企業が特例子会社を保有している場合、グループ全体の雇用方針に影響を及ぼします。

グループ会社・関係会社・兄弟会社との違い

「グループ会社」「関係会社」「兄弟会社」の3つは、似ているようで使い分けが必要です。混同したまま契約書や開示資料で使うと、意味の取り違いが起きます。

グループ会社(俗称、法的定義なし)

親会社・子会社・関連会社などを束ねた俗称で、法律上の定義はありません。経営や広報の文脈で、自社グループ全体の規模感を示すときに使われます。資本関係だけでなく、ブランドや戦略的アライアンスを共有する企業を含めて呼ぶこともあります。

関係会社(親会社・子会社・関連会社の総称)

こちらは法的な用語です。財務諸表等規則では、親会社、子会社、関連会社、およびその会社が他の会社等の関連会社である場合の当該他の会社等を、まとめて関係会社と呼びます。「関連会社」と「関係会社」は1字違いですが、関連会社は関係会社の一部にすぎません。

兄弟会社

同じ親会社を持つ子会社同士を指す俗称です。これも法律上の定義はありません。グループ内再編で兄弟会社同士の合併・株式譲渡が行われる場面では、組織再編税制の適格要件を満たすかどうかが重要な実務論点になります。

4つの用語の整理

下表で、グループ会社・関係会社・関連会社・兄弟会社の位置付けをまとめます。

| 用語 | 法的定義 | 主な範囲 | 使われる場面 |

|---|---|---|---|

| グループ会社 | なし(俗称) | 親会社・子会社・関連会社など、グループに属する企業全般 | 広報、経営戦略 |

| 関係会社 | あり(財務諸表等規則) | 親会社・子会社・関連会社の総称 | 決算書、注記、法務 |

| 関連会社 | あり(会社計算規則・財務諸表等規則) | 議決権20%以上または影響力基準を満たす会社 | 決算書、持分法適用 |

| 兄弟会社 | なし(俗称) | 同じ親会社を持つ子会社同士 | グループ再編、PMI |

関連記事:M&A手法の種類は?広義と狭義・スキームの選択・事例も紹介

中小企業M&Aで「子会社化」と「関連会社化」のどちらが選ばれるか

支援現場で見るのは、中小企業M&Aの大半が完全子会社化で着地するという現実です。ただ、すべてがそうとも限りません。譲受企業の戦略や、譲渡オーナーの今後の関与意向によって、自社株100%譲渡でない子会社化(80%譲渡など)や関連会社化が選ばれる場面もあります。

中小企業M&Aの典型は完全子会社化

中小企業白書等が示すように、中小企業M&Aの株式譲渡では発行済株式の全株取得が標準的です。譲受企業が少数株主との調整リスクを嫌うこと、譲渡オーナーが個人保証や経営責任から完全に外れたいことが、両者の利害として一致するためです。

関連会社化が選ばれる場面

少数出資から関係を始めるケースがあります。たとえば、譲受企業がまず20〜30%を取得し、業務提携で相性を確認した後、過半数取得や完全子会社化に進む段階的買収です。譲渡オーナーが経営に残りたい場合や、譲受企業がリスクを抑えて学習したい場合に選ばれます。

段階的買収の典型パターン

仮例として、年商15億円の製造業のオーナーが、業務提携を兼ねて大手取引先から20%の出資を受け入れたケースを考えます。1〜2年で連携メリットを確認し、3年目に追加出資で過半数化、5年目に完全子会社化、という流れです。実務では、最初の出資契約に追加取得条項(コール・オプション、プット・オプション)を入れておくのが定石です。

譲渡オーナーが押さえるべき影響

関連会社段階では経営の自主性が強く残ります。完全子会社化されると、親会社の経営方針、会計方針、人事制度に合わせていく必要が出てきます。最終形がどちらかを意識しておかないと、譲渡後に「思っていたのと違う」が起こります。

M&A後のグループ管理で起こりがちな実務論点

子会社化・関連会社化が決まると、譲渡オーナーが現場で直面するのが「グループ管理」の論点です。決算スケジュール、グループ間取引、稟議ルールなど、独立企業として運営してきた感覚との違いが、PMIの初期に摩擦を生みます。

支配比率の決定でつまずく場面

譲渡対価の交渉と並んで、株式の取得割合(51%か、67%か、100%か)はM&A交渉の重要論点です。譲受企業が「66.7%以上で特別決議も通せる」と主張するか、譲渡オーナーが「親族保有分の少数株主を残したい」と主張するか等で、最終形が変わります。

連結会計の対象になることの影響

譲受企業が上場会社の場合、連結対象になることで月次・四半期の決算スケジュールが格段に早まります。子会社の決算締めから連結処理までの日数が短いため、これまで月次決算を翌月末で済ませていた会社は、上旬には数字を固める運用に切り替える必要が出てきます。

支援現場のチェックリスト

譲渡前に確認しておきたいのは、概ね次の項目です。実務で頻出するものに絞っています。

- 譲受企業が上場/非上場のどちらか、連結グループの規模

- 月次決算の締めスケジュール(連結報告のタイミング)

- 会計方針の統一範囲(収益認識、棚卸資産評価、減価償却方法)

- 内部統制(J-SOX相当)の適用範囲

- 稟議・決裁権限の親会社移管範囲

- 役員・幹部人事の親会社承認ライン

グループ間取引と利益相反の整理

親子間や兄弟会社間で取引を行う場合、移転価格や利益相反取引の承認手続が必要になります。親会社の役員が子会社の役員を兼務している場合、会社法上の利益相反取引の承認(取締役会または株主総会)も論点です。譲渡後に整理を始めると後手に回りやすいため、PMI計画に早期に組み込んでおくのが望ましいでしょう。

関連記事:PMIとは?M&A後の経営統合プロセスの進め方・課題・成功事例

関連記事:経営統合とは?M&A・子会社化との違い・メリットとデメリット

関連した周辺手法|持株会社・コングロマリット・アライアンス

M&Aの結果として作られる「グループ会社」の形は、子会社・関連会社の単純な組み合わせにとどまりません。実務でよく出てくる関連概念を、ここで整理しておきます。

持株会社(ホールディングス)化との関係

譲受企業が持株会社体制を採用している場合、譲渡された会社は事業子会社として持株会社の傘下に入ります。ホールディングス化は、グループ内の機能分担と意思決定の効率化を狙うもので、中堅・大手企業のM&A後の組織設計でしばしば選ばれます。

関連記事:ホールディングスとは?持株会社設立の注意点・メリットとデメリット

コングロマリットとの違い

異業種の会社を複数傘下に持つ多角化グループをコングロマリットと呼びます。子会社・関連会社の組み合わせで構成される点は同じですが、事業ポートフォリオの広さが特徴です。

関連記事:コングロマリットとは|有名企業の例・ディスカウントの解消方法

アライアンス・資本提携との位置付け

関連会社化は、資本提携の典型的な結果です。資本提携で20%以上の株式を取得した時点で、出資先は関連会社になります。逆に、20%未満の出資にとどめれば、関係会社の枠外(純粋投資扱い)で済ませることもできます。

関連記事:アライアンスとは?M&A・資本提携との違い・デメリット対策・手順

子会社・関連会社の違いに関するFAQ

会社売却の検討段階でよく寄せられる質問を紹介します。

40%は過半数に達していないため、原則として関連会社です。ただし、譲受企業の役員が代表取締役に就任している、重要な融資契約があるなど一定の影響力が認められれば、実質的に支配しているとみなされ、子会社判定(実質支配力基準)になる場合もあります。判定は最終的に買い手の監査法人と相談しながら確定させるのが実務です。

譲渡比率が高くなるほど、買い手はシナジーを実現しやすくなるため、1株当たりの単価が上がる傾向があります。完全子会社化なら少数株主との将来交渉リスクもないので、買い手からの提示価格は強くなります。ただし、譲渡オーナー側が経営に残りたいなら51%でも合理的選択になり得ます。

関連会社の段階では、譲渡オーナーが社長を続投するケースが多くなります。譲受企業から取締役を1〜2名派遣する形が典型です。完全子会社化に進む段階で、社長交代のタイミングや退任後の処遇(顧問契約など)を改めて協議します。

譲渡後に親会社へ提出する数字の粒度の違いです。持分法(関連会社)なら純損益と一部の財務情報で済みますが、連結会計(子会社)になると勘定科目ごとの試算表、グループ間取引明細、内部統制の評価まで求められます。経理部門の負担が大きく変わる点を、譲渡前に確認しておくのが現場では大事です。

契約条項次第です。一般的な情報共有制限条項などで「関係会社を含む」と書く場合は、親会社・子会社・関連会社すべてに及びます。「関連会社」とだけ書くと範囲が狭くなります。広くしたいのか狭くしたいのか、譲渡契約の起案段階で意図を明確にしておくのが安全です。

子会社・関連会社・関係会社の違いのまとめ

子会社は議決権50%超で連結会計の対象、関連会社は20%以上で持分法の対象という線引きが基本ですが、M&Aの実務では、譲渡オーナーが「自社がどちらに位置付けられるか」によって、譲渡後の経営の自由度・会計の見え方・PMIの負担が大きく変わります。譲渡対価の交渉と並行して、最終的なグループ内での位置付けを意識しておくと、引継後のギャップを抑えられます。

当社みつき税理士法人グループのM&A仲介会社では、中小企業オーナーの会社売却・事業承継を専門に支援しています。税理士・公認会計士・M&Aアドバイザーが連携し、子会社化・関連会社化を含むスキーム設計と税務影響まで一貫してご相談いただけます。グループ再編やM&A後の支配関係に不安があれば、初期相談を無料で承ります。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 名古屋法人部長/M&A担当ディレクター

-

人材支援会社にて、海外人材の採用・紹介事業のチームを率いて新規開拓・人材開発に従事。みつきコンサルティングでは、強みを生かし人材会社・日本語学校等の案件を中心に工事業・広告・IT業など多種に渡る案件支援を行う。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月22日おすすめのM&A仲介会社とは|売り手が知る業者の実態と選び方

2026年7月22日おすすめのM&A仲介会社とは|売り手が知る業者の実態と選び方 2026年7月22日M&Aののれんとは|償却・減損・税務と譲渡価格への影響を解説

2026年7月22日M&Aののれんとは|償却・減損・税務と譲渡価格への影響を解説- 2026年7月17日清涼飲料水メーカーの売却|受託製造と自販機網で見るM&A評価

- 2026年7月17日自動車部品業界のM&A|EVシフトが問う譲渡価格と再編・事例