新株予約権を発行したまま会社売却に進むと、買い手との価格交渉でつまずくことがあります。完全子会社化で権利は消えるのか、買い取るのか、引き継ぐのか。本記事では、譲渡オーナーが押さえるべき新株予約権の仕組と種類、M&A前の希薄化対応と資本政策、税務までを実務目線で解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

会社売却で新株予約権はどう扱われるか

資本政策を深く考えないまま新株予約権を発行し、その状態で売却交渉に入ろうとする会社があります。譲受企業から潜在株式の処理方針を問われ、返答に詰まる場面も。会社売却の進め方を考えるうえで、新株予約権の扱いは買取・消滅・承継の3つに整理しておくと迷いません。

完全子会社化で旧株主の権利は行き場を失う

株式譲渡や株式交換で対象会社が譲受企業の完全子会社になると、それまで発行していた新株予約権は原則として行き場を失います。譲受企業は100%の支配を望むため、潜在的に株式が増える要素を残したがりません。効力発生前にどう清算するかを、出口戦略の設計段階から織り込むのが理想です。

処理は買取・消滅・承継の3パターン

会社売却での新株予約権の処理は、大きく3つに分かれます。どれを選ぶかは、保有者が役職員か投資家か、税制適格か非適格か、譲受企業が継続勤務を望むかで変わります。下表で違いを押さえてください。

| 処理方法 | 内容 | 主な狙い |

|---|---|---|

| 買取 | 譲受企業が時価で新株予約権を買い取る | 保有者の現金化、関係の清算 |

| 消滅 | 退職金や特別賞与で補填し、権利を消す | 潜在株式の一掃 |

| 承継 | 譲受企業の新株予約権と交換する | 役職員の引き留め(リテンション) |

残った新株予約権が価格交渉でつまずく理由

当社の支援現場で見かけるのは、行使されていない新株予約権を放置したまま基本合意まで進むケースです。譲受企業はデューデリジェンスで潜在株式を必ず確認します。潜在株式まで含めた株式数で1株価値を計算し直すため、想定した手取りより低い金額を提示されることも。第三者割当による潜在株式も同じ論点です。早い段階で棚卸しをしておけば、こうした価格のずれは防げます。

新株予約権の基礎知識

ここで基礎に戻ります。M&Aの議論に入る前に、新株予約権そのものの輪郭をつかんでおくと、後半の資本政策の話が腹落ちします。

新株予約権とは何か

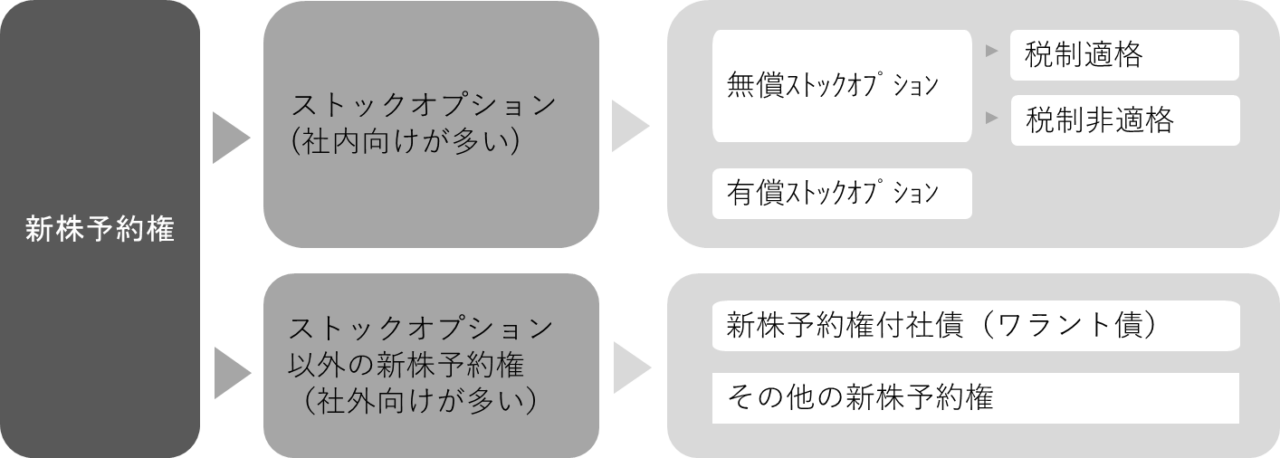

新株予約権とは、保有者が定められた期間内に、あらかじめ決めた価格で株式を取得できる権利です。通常の増資と違い、いま株式を受け取るのではなく、将来取得する予約をしておくもの。そう考えると理解しやすくなります。行使するかどうかは保有者が選べます。

ストックオプションとの違い

ストックオプションは、新株予約権の一種です。本来の新株予約権が第三者へ有償で発行する資金調達手段を指すのに対し、ストックオプションは企業価値向上のインセンティブ報酬として、役員や従業員、顧問などへ発行されます。M&A後のストックオプションの扱いは論点が多いため、別記事で詳しく整理しています。

ワラントとの違い

ワラントも新株予約権の一種で、かつては新株引受権と呼ばれていました。投資家を対象にした資金調達手段として使われ、社債に付いて発行されると新株予約権付社債(ワラント債)になります。会社売却の局面では、この社債との一体性が後述の買取請求に影響します。

新株予約権の種類と希薄化の関係

新株予約権は、発行する相手に応じて社内向けと社外向けに分かれます。会社売却では、どちらも株式の希薄化を通じて1株価値に効いてきます。

社内向け(ストックオプション)

役員や従業員に付与され、株価が上がれば権利を行使して利益を得られます。業績への当事者意識を高める狙いがあり、引き留め策としても機能します。ただし行使されれば発行済株式が増え、希薄化が進む点は見落とせません。

社外向け

既存株主や投資家など、社外の関係者へ発行する新株予約権です。持株比率に応じて配る株主割当と、広く募る第三者割当に分かれます。資金調達のほか、友好的な相手に発行して買収防衛に使う例もあります。

無償割当

既存株主へ持株比率に応じて無償で割り当てる方法で、上場会社のものはライツ・オファリングと呼ばれます。割り当てられた株主は権利を行使するか、市場で売却して現金化できます。希薄化による不利益が生じにくい点が特徴です。

有利発行

公正な価額より有利な金額、目安として通常価格より10%以上安く発行することを有利発行といいます。発行を受けない既存株主は持株比率の低下や希薄化の不利益を被るため、原則として株主総会の特別決議が必要です。なお、一般的な無償ストックオプションは経済的利益の移転がないとされ、有利発行には当たらないと整理されます。

種類株や潜在株式が希薄化に与える影響

会社売却の値づけは、いま発行済の株式だけでなく、新株予約権や転換権を行使したら増える分まで見て計算されます。事業承継での種類株式の活用を進めた会社では、議決権設計と潜在株式が複雑に絡むことも。譲受企業は潜在株式を含めた株式数で評価するため、潜在株式の総量は手取りに直結します。

会社売却前に整える新株予約権の資本政策

では、売却を意識したら何から手をつけるか。順番を誤ると交渉終盤で慌てます。資本政策の整理は、相手探しを始める前が理想です。

潜在株式の棚卸し

手元の新株予約権を一覧化することから始めます。当社が支援初期に確認するのは、次の項目です。

- 発行残高と行使価額

- 税制適格か非適格か

- 行使期間と未行使数

- 保有者の属性(役職員・投資家・退職者)

- 譲渡制限や買取条項の有無

退職した元役員名義の新株予約権が残っていた、という見落としは意外と多い落とし穴です。

行使価額と希薄化のシミュレーション

棚卸しができたら、すべて行使された前提で発行済株式数を引き直します。1株あたりの価値がどこまで薄まるかを試算しておくと、譲受企業との価格議論で受け身になりません。企業価値評価の考え方とあわせて押さえると、提示額の根拠も読み解けます。

買い手との事前協議のタイミング

買取か消滅か承継か。この方針は、基本合意の前に譲受企業と擦り合わせるのが現場の鉄則です。IPOとM&Aの出口比較を検討した会社ほど、潜在株式の整理を早めに済ませている印象があります。後ろ倒しにするほど、選べる手は狭まります。

新株予約権で注意したい手続

実務の手続にも触れておきます。とくに会社分割や合併をともなう再編では、見落とすと買取請求のトラブルにつながります。

権利行使

定められた行使期間内に、行使価格で株式の発行を受けることを権利行使といいます。上場会社では証券会社を通じ、基準日時点の株主への割当、請求権の送付、申込、審査、新株の受領という流れで進みます。手続の細部は証券会社ごとに異なるため、事前確認が欠かせません。

買取請求

新株予約権は原則として買取請求できませんが、株主が不利になる一定の場面では例外的に認められます。譲渡制限株式への変更、全部取得条項付種類株式への変更、そして会社分割・株式交換移転・吸収合併がその例です。会社法787条は、組織再編で条件に合う新株予約権の承継がされない場合に、会社への買取請求を認めています(e-Gov法令検索・会社法)。

新株予約権付社債の注意点

新株予約権付社債は、新株予約権と社債を分けて譲渡できず、一体で扱われます。別段の定めがない限り、新株予約権だけの買取請求はできず、社債とあわせて請求しなければなりません。再編の局面では、この一体性が交渉を複雑にします。

新株予約権とストックオプションの税務

税務は処理方法の選択を左右します。とくに無償ストックオプションは、適格か非適格かで課税のタイミングと税率が大きく変わります。

税制適格と非適格の違い

無償ストックオプションは、租税特別措置法の要件を満たす税制適格と、満たさない税制非適格に分かれます。下表のとおり、課税の回数とタイミングが違います。

| ストックオプションの種類 | 権利行使時 | 株式譲渡時 |

|---|---|---|

| 税制適格 | 課税なし | 約20%の譲渡課税 |

| 税制非適格 | 給与課税など、最大約55% | 約20%の譲渡課税 |

適格なら課税は譲渡時の1回で済みますが、非適格は行使時と譲渡時の2回課税されます。M&Aの直前に行使するなら、この差は手取りを大きく動かします。

令和6年度改正で広がった選択肢

税制適格の要件は近年たびたび見直されています。2024年度税制改正では、年間の権利行使価額の限度額が、従来の1,200万円から、設立5年未満の会社で2,400万円、設立5年以上20年未満の非上場会社などで3,600万円へ引き上げられました(経済産業省・ストックオプション税制)。発行会社自身による株式管理も可能になり、M&Aを出口に据えた設計がしやすくなっています。

M&A時の課税で確認したいこと

譲受企業による買取か、行使後の株式譲渡か。選ぶ手で課税の中身が変わります。非適格を直前に行使すれば、給与課税が重くのしかかることも。消滅させる場合は役員退職金を使った清算とセットで設計する例もあります。個別性が高い領域なので、早めに税務に強いM&A仲介会社へ相談するのが安全です。

会社売却前の新株予約権に関するFAQ

最後に、売り手から実際に寄せられる質問をまとめます。

売れます。ただし買い手は潜在株式を含めた株式数で価値を見ます。現場ではまず総量と行使価額を確認し、買取・消滅・承継のどれで清算するかを早めに決めます。放置すると縁談が滞ります。

ワラントは新株予約権の一種です。投資家向けの資金調達手段として社債に付くことが多く、その場合は社債と一体で扱われます。買取請求も社債とセットになる点に注意してください。

税制適格か非適格かと、買い手の意向次第です。非適格を直前に行使すると、行使時に重い給与課税がかかることがあります。買取が有利な場合もあるため、M&Aアドバイザーや顧問税理士と試算してから判断します。

契約条項と株式価値次第です。時価を基礎にしつつ、行使価額や残存期間を踏まえて算定します。条項に買取の定めがないと交渉が長引くため、発行時の設計が効いてきます。

まとめ|会社売却を見据えた新株予約権の整理

新株予約権は資金調達やインセンティブに役立つ一方、会社売却では希薄化と処理方法という固有の論点を抱えます。買取・消滅・承継のどれを選ぶか、税務まで含めて早めに整理しておけば、価格交渉で受け身になりません。潜在株式を残したまま進む不安は、棚卸しから解けていきます。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、中小企業のM&Aを数多く支援してきました。新株予約権の整理から資本政策、税務までワンストップで伴走します。会社売却をご検討の際は、お気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第一部長/M&A担当ディレクター

-

みずほ銀行にて大手企業から中小企業まで様々なファイナンスを支援。みつきコンサルティングでは、各種メーカーやアパレル企業等の事業計画立案・実行支援に従事。現在は、IT・テクノロジー・人材業界を中心に経営課題を解決。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月23日従業員承継とは|方法とメリット・資金対策と第三者承継の選択肢

2026年7月23日従業員承継とは|方法とメリット・資金対策と第三者承継の選択肢 2026年7月23日M&Aコンサルティングとは?仲介・FAとの違いと費用・選び方

2026年7月23日M&Aコンサルティングとは?仲介・FAとの違いと費用・選び方 2026年7月17日インカムアプローチとは?M&Aで使う企業価値評価と計算方法

2026年7月17日インカムアプローチとは?M&Aで使う企業価値評価と計算方法- 2026年7月14日おすすめのM&Aサービス比較|仲介会社とマッチングサイトの選び方