同族会社の株式を譲渡をすることがあります。本記事では、その場合の税金や、同族内で売買するメリット・デメリット、注意点などを解説します。株式譲渡を検討している人は、ぜひ参考にしてください。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

同族会社とは

いわゆる同族会社とは、どのような会社でしょうか。

同族会社の定義

同族会社とは、一般に、オーナー家が会社の株式の大部分を所有している会社をいいます。税務上は厳密に定義されており、平たく言うと、主要株主3グループで議決権の50%を保有している会社を指します。「グループ」には、その株主の親族やグループ会社などが含まれます。

▷関連:同族会社とは?税務の判定・メリットとデメリットをわかり易く解説

同族会社株式とは

同族会社株式は、同族会社が発行した株式のことで、これらの株式の大多数は同族の株主が保有しています。同族会社は、一般的に個人や一族によって経営されることが多いです。

▷関連:親族内での事業承継|手順・方法・メリットとデメリット・株式譲渡

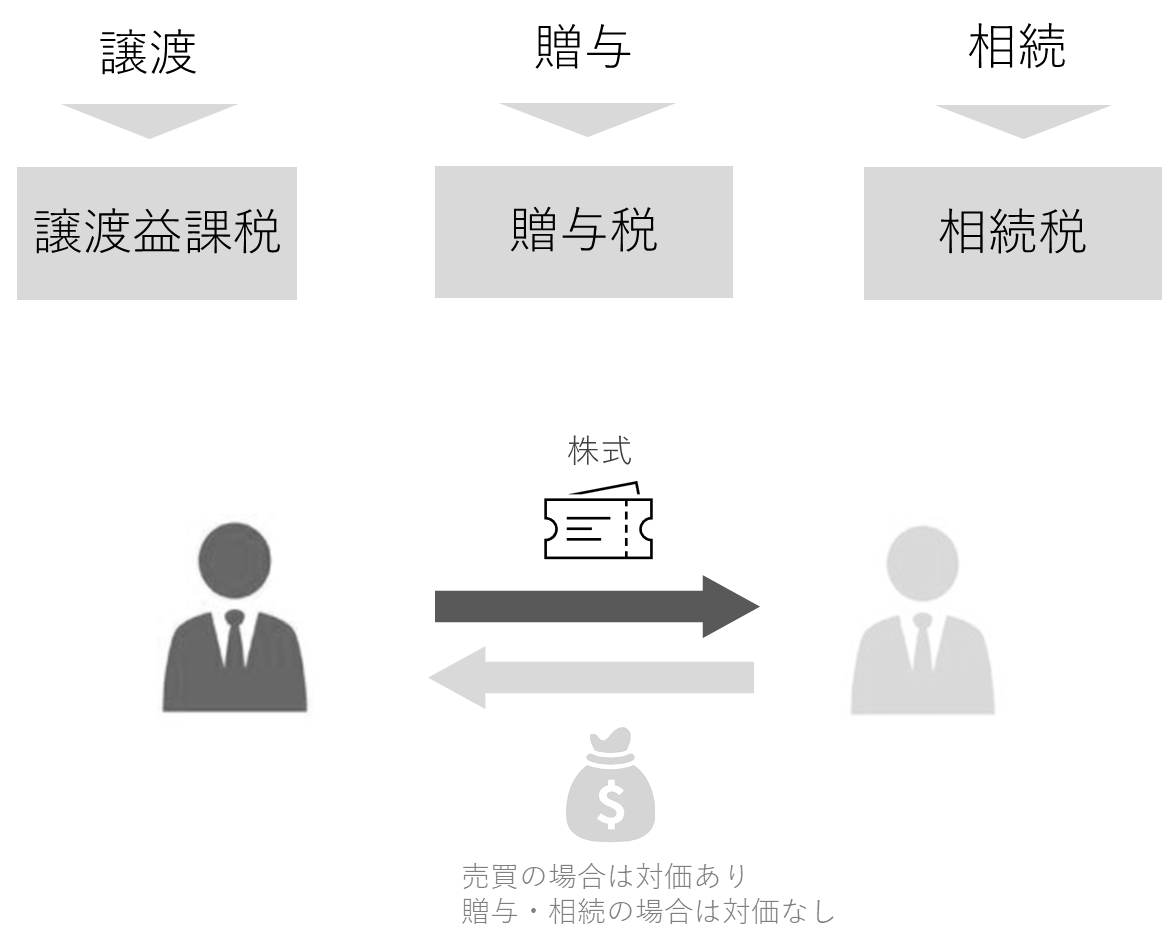

同族会社の株式を譲渡等する方法

同族会社の株式を譲渡等をする場合は、株式譲渡、相続、贈与のいずれかが使われます。それぞれの特徴は、下記のとおりです。

譲渡

株式譲渡契約を締結し、譲渡側が株式譲渡、譲受側がその対価を支払う方法

▷関連:非上場株式の親族への譲渡|メリット・デメリットや流れ、注意点は?

贈与

保有している財産を生きている内に無償で贈与する方法

▷関連:株式贈与による事業承継|譲渡や相続との違い・メリット・流れを解説

相続

現在株式を保有している経営者が死亡した時に、自動的に相続人が相続する方法

▷関連:相続と事業承継・M&Aの関係とは?生前の税金対策も解説

同族会社の株式譲渡にかかる税金

以下では、本記事のメインテーマである税務面について解説します。

主な税金の種類

まずは、同族会社の株式(非上場株式)の譲渡にかかる税金の種類について解説します。

▷関連:事業承継とは|3つの承継先・対象・方法や成功事例・進め方も解説

所得税

非上場株式の同族会社株式での譲渡に伴う税金の1つに、株式の譲渡所得に対する課税があります。個人が非上場会社の株式を譲渡する際には、所得税と住民税がこの譲渡による所得に対して課されます。他の所得とは区分して課税されるため「申告分離課税」と呼ばれます。

譲渡所得の金額の計算方法は、総収入金額(譲渡価額)ー必要経費(取得費+委託手数料など)です。この譲渡所得に乗じる税率は、20%(所得税が15%、住民税が5%)です。これに、2037年度までは、各年分の基準所得税額(15%部分)の2.1%が復興特別所得税として徴収されますので、いま現在のトータルの税率は20.315%です。

贈与税

贈与意思をもって、対価を得ないで自社株を譲渡する、または時価よりも低い価額で譲渡する場合は、株式を受け取った個人において、時価と譲渡対価の差額に対して贈与税が課税されることがあります。贈与税は、基礎控除後の課税価格に贈与税率をかけることで算出されます。

みなし贈与税

贈与意思がなくても、時価よりも低い価格で譲渡することがあります。このような場合、株式を譲り受けた個人において、実際の取引価格と時価の差額が贈与とみなされ、みなし贈与税が生じることがあります。

法人税

同族会社が、その保有する株式を売却した場合の税金は、他の所得と同じです。売却益が生じた場合には、他の所得と合算して法人税(及び住民税、事業税)が課せられます。売却損が生じた場合には、他の所得からマイナスされ、トータルの課税所得を減らします。税率は、会社によって異なりますが、地方税を含めた実効税率は30%~35%程度になります。

低額譲渡時の損金不算入

法人から役員に株式を低額譲渡する場合、譲渡価額が時価を下回る部分は役員賞与とみなされ、損金不算入の取り扱いを受けることになります。会計上は費用で処理できても、税金の計算上は費用として認められない、ということです。

寄付金

役員から法人に株式を高額譲渡する場合、譲渡価額が時価を上回る部分は寄付金とみなされます。そのため、この寄付金は寄付金課税の適用を受け、その一部又は全部が損金不算入となります。

▷関連:家族間の株式譲渡3つの手続|メリットとデメリット・税金面を解説

個人間・個人会社間などケース別の税金

ここでは、同族会社の株式譲渡にかかる税金について、パターン別に詳しく解説します。株式譲渡の際の課税関係は、譲渡する側と譲受する側の組み合わせによって異なるため、4つのケースに分けて説明します。

同族会社の株式譲渡にかかる税金は、取引当事者の組み合わせや譲渡価額によって異なる課税関係が生じます。以下では、法人の個人株主における「みなし贈与」課税のリスクへは言及していませんが、適切な税務処理を行うためには、個別の状況に応じた税務専門家のアドバイスを受けると良いでしょう。

個人から個人へ株式譲渡する場合

個人間で株式を譲渡する際、譲渡価額が適正な時価である場合、譲渡益に対して所得税が課されます。譲渡益は、譲渡価格から取得原価を差し引いた金額です。

しかし、譲渡価額が時価と比べて著しく低い場合(低額譲渡)、取引価額と時価の差額に対して贈与税が課税されます。この「著しく低い価額」の判断基準は、個人間取引の場合、明確な数値基準はありませんが、非上場株式の場合は時価の75%以上であれば、原則として著しく低い価額には該当しないとされた判例があります。一方、譲渡価額が時価を上回る場合(高額譲渡)、時価を超える部分は買主から売主への贈与として扱われ、売主に贈与税が課税されます。

個人から法人へ株式譲渡する場合

個人から法人へ株式を譲渡する場合、原則として譲渡所得に対して所得税が課されます。これは、譲渡金額が適正価格の場合も、時価を上回る場合も同様です。

ただし、譲渡価額が時価の2分の1未満である場合(低額譲渡)、時価で譲渡したものとみなされ、譲渡所得税が課税されます。この場合、実際の譲渡価額ではなく、時価に基づいて譲渡所得が計算されます。高額譲渡の場合、時価を超える部分は法人から個人への寄附として扱われ、個人側に一時所得(個人が法人の従業員または役員の場合は給与所得)として所得税が課税されます。

法人から個人へ株式譲渡する場合

法人から個人へ株式を譲渡する場合、法人側には譲渡益に対して法人税が課されます。法人は常に時価取引を前提とするため、実際の譲渡価額に関わらず、時価で譲渡したものとみなされます。

低額譲渡の場合、時価と譲渡価額の差額は個人への贈与とみなされ、個人側に所得税が課税されます。個人が法人の従業員や役員である場合、この差額は給与所得として扱われます。高額譲渡の場合、時価を超える部分は個人から法人への贈与として扱われ、法人側に受贈益として法人税が課税されます。

法人から法人へ株式譲渡する場合

法人間で株式を譲渡する場合、譲渡側の法人には譲渡益に対して法人税が課されます。譲渡側は、実際の譲渡価額に関わらず、時価で譲渡したものとみなされます。

低額譲渡の場合、譲渡側において、時価と譲渡価額の差額は譲受側法人への寄附金として扱われ、一定の限度額を超えた部分は損金不算入となります。譲受側は、時価で購入したものとして扱われ、差額は受贈益として課税されます。高額譲渡の場合、時価を超える部分は譲受側法人から譲渡側法人への寄附金として扱われ、同様に限度額を超えた部分は損金不算入となります。

▷関連:事業承継の相談先を比較|中小企業のための選び方・おすすめ先を紹介

同族内で株式を承継するメリット・デメリット

同族関係者間で株式を移動する方法は、贈与、株式譲渡、相続の3つがあります。

同族内承継のメリット

まずは、それぞれのメリットについて解説します。

株式を生前贈与するメリット

同族関係者間で株式を生前贈与するメリットは、年間110万円の基礎控除がある点です。そのため、年間110万円以内の贈与であれば贈与税がかかりません。また、相続税精算課税制度を利用すれば、累計2,500万円の特別控除が利用できる点もメリットです。

参考:令和5年度相続税及び贈与税の税制改正のあらまし|国税庁

株式譲渡するメリット

同族関係者間で株式譲渡するメリットは、譲渡側が譲渡益を得られる点です。得た利益は、ほかの事業などに回すこともできるでしょう。また、ほかの相続人から遺留分を主張されない円滑な事業承継が実現できる点も利点です。

株式を相続するメリット

同族関係者間で株式を相続するメリットは、基礎控除額が高い点です。基礎控除3,000万円+(法定相続人の人数×600万円)までは相続税がかかりません。

同族内承継のデメリット

ここでは、同族会社間で株式譲渡するデメリットについて解説します。

税法で特別規定が設けられている

同族関係者間で株式譲渡するデメリットは、税法で特別規定が設けられている点です。同族会社はその性格上、租税回避行為が容易です。不正を防ぐために、以下の特別規定が設けられています。

- 行為または計算の否認:税務署長が法人税の課税所得や法人税額を決めることがある

- 役員または使用人兼務役員の範囲の特例:みなし役員と認められる従業員への賞与は必要経費にならない

- 特定同族会社の留保課税:一定の控除額を超える金額を留保した場合には、通常の法人税とは別のものとして課税されることがある

▷関連:事業承継コンサルティングとは?必要資格・支援機関一覧・報酬など

同族会社の株式譲渡の流れ

株式譲渡を進める際には、法定の手続きに沿って段階的に進める必要があります。以下の表は、株式譲渡の手順をまとめたものです。

| ステップ | 手続項目 | 内容・詳細 |

|---|---|---|

| 1 | 株式譲渡承認の請求をする | 株式譲渡を進める場合には、株式譲渡承認請求を行わなければなりません。株式譲渡承認請求をする際には、株式譲渡承諾請求書を作成する必要があります。株式譲渡承諾請求書には、以下の事項を記載します。 – 譲渡先 – 譲渡する株式の数や種類 |

| 2 | 株式譲渡の承認決議を実施する | 株式譲渡承認の請求をしたら、取締役会を開催します。また、取締役会非設置会社であれば株主総会を開催しましょう。取締役会あるいは株主総会において、譲渡を承認するかどうかが判断されます。 |

| 3 | 株式譲渡契約を締結する | 取締役会あるいは株主総会において、譲渡が認められたら、株式譲渡契約を締結します。譲渡側と譲受側がお互いに合意した内容を書面に記し、株式譲渡契約を締結することが一般的です。株式譲渡契約には、基本合意事項や、譲渡側が譲受側に対し保証する事項である表明保証事項を記載しましょう。双方の署名、捺印も必要です。 |

| 4 | 株主名簿を書き換える | 株式譲渡契約を締結したら、譲渡側と譲受側は共同で会社に対して株主名簿の書き換えを請求しましょう。株式名簿の書き換えは、株式を譲り受けたことを第三者に主張する手続きです。株主名義の書き換えにより、株式譲渡が完了します。 |

▷関連:非上場株式の親族への譲渡|メリット・デメリットや流れを解説

同族内で株式譲渡する際の注意点

ここでは、同族会社間で株式譲渡する際の注意点について解説します。

迷ったら外部の専門家に相談する

同族会社間で株式譲渡する際の注意点は、十分な専門知識がない場合、自分たちだけで進めないようにすることです。迷ったら、外部の専門家に相談するよう意識しましょう。

同族会社間の株式譲渡は、金銭的な事情や断ったときの今後の付き合い、今後の事業承継の予定などによって、判断に迷うことが多い取り組みです。また、同族会社の判定や、時価の算定などが複雑に絡みます。正確に手続きを進めるためにも、専門家に相談するのがおすすめです。

▷関連:事業承継アドバイザリーとは?役割・依頼メリット・選び方・資格

譲渡する金額によっては贈与とみなされる場合がある

同族会社間で株式譲渡する際の注意点として、譲渡する金額によっては贈与とみなされるケースが挙げられます。

時価よりも低い金額で株式譲渡をした際には、課税関係が生じる場合があります。時価は、「不特定多数の当事者間で自由な取引である場合に通常成立すると認められる価額」であるため、親族間の株式譲渡で成立した金額は時価とは認められません。結果的に、時価との差額について贈与を受けたと判断され、贈与税が課されてしまいます。

みなし贈与課税とされる条件

無償譲渡など時価よりも著しく低い価額で株式を譲渡すると、時価との差額が「みなし贈与」と見なされることがあります。これは、贈与税を逃れるために故意に低い価格で株式を譲渡したと解釈されるためです。

同族会社の株式譲渡のまとめ

同族会社の株式譲渡では、個人間、個人法人間、法人間など譲渡パターンにより課税が異なります。適正価格での譲渡なら譲渡所得税20.315%、時価より低い価格では贈与税課税のリスクがあるため、適正価格の設定が重要です。税務専門家への相談をお勧めします。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、親族内承継、社内承継、第三者承継など複数の選択肢を比較検討できます。経営コンサルティング経験者が精緻な事業計画を策定可能で、同族会社の株式譲渡もワンストップで対応します。ぜひご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年2月8日M&Aの増加理由と背景は?今後の中小企業の会社売却の見通しも解説

2026年2月8日M&Aの増加理由と背景は?今後の中小企業の会社売却の見通しも解説- 2026年2月8日M&Aのトレンドは?業界別に日本企業の今後の予測を解説

- 2026年2月8日M&A市場の規模・動向は?日本での件数推移・今後の展望を解説

- 2026年2月7日M&Aニーズの高い人気の業種6選!業界別の動向・成約事例も紹介