役員や従業員に付与した新株予約権は、M&Aの局面で買取・株式交換・事前行使のどれを選ぶかで手取りも譲渡価格も変わります。税制適格と非適格の課税差、交渉前に確認すべき契約条項、2024年改正の要点まで、中小企業の実務に即して整理しました。

会社売却でストックオプションはどう扱われるか

役員や従業員のやる気を引き出すために導入したストックオプション。いざ会社売却を考え始めると、この扱いが交渉の足を引っ張ることがあります。意外と多い見落としです。まずM&Aでの基本的な処理から押さえておきましょう。前提として会社売却の流れや、IPOとM&Aの比較も併せて確認すると判断を誤りにくいです。

主な3つの対応パターン

会社売却の場面で、ストックオプション(自社株を一定価格で買える権利)は通常、下表の3通りのいずれかで処理されます。どれを選ぶかで保有者の手取りも、譲渡オーナーの交渉負担も変わってきます。

| 対応パターン | 処理の中身 | 保有者への影響 |

|---|---|---|

| 譲受企業が現金で買取 | 権利を行使せず、ストックオプションのまま金銭で買い取る | 一括で現金化できるが給与所得課税となりやすい |

| 譲受企業の株式へ交換 | 親会社の株式や新株予約権へ等価交換し保有を継続 | 上場グループ入りで将来価値を引き継げる |

| 事前に権利行使 | M&A前に株式化し、その株式を譲渡して譲渡益を得る | 適格なら20.315%課税だが行使資金が要る |

譲渡対価とストックオプションの関係

見落としやすいのが、ストックオプションの存在そのものが譲渡価格に響く点です。潜在的な株式が多いほど、譲受側は将来の希薄化を織り込んで価格を抑えにかかります。発行残高や行使条件を早めに整理しておくと、価格交渉で不利になりにくいです。希薄化への対処は新株予約権の希薄化対応で詳しく整理しています。

M&A契約でのストックオプション処理の実務

処理パターンが決まっても、実際に動かすには社内の取り決めと契約条項の確認が欠かせません。ここでの準備不足が、後の紛争やスケジュール遅延を招きます。現場で見る論点を順に挙げます。

譲渡オーナーが交渉前に確認すること

交渉のテーブルに着く前に、自社のストックオプションの内容を正確に把握されているでしょうか。ここが曖昧なまま進むと、譲受企業からの開示要求で交渉が止まります。よくある相談として、付与から年数が経ち条件を誰も覚えていない、というケースがあります。

社内規程・付与契約の確認

支援現場では、まず付与契約と社内規程の突き合わせから始めます。M&A時の取扱い条項、行使条件、譲渡制限の有無を一つずつ確認します。規程に矛盾や空白があれば、交渉前に整理しておきましょう。下記が確認の勘所です。

- M&Aを契機とした行使・消滅に関する条項の有無

- 行使条件(在籍要件・行使可能期間)の具体的内容

- 付与対象者の範囲と発行済の残高

新株予約権買取請求権への備え

ストックオプションを消滅させる場合、保有者は新株予約権買取請求権を行使できます。公正な価格での買取りを求める権利です。算定方法を契約段階で明確にしておかないと、価格をめぐって争いになりやすいです。条件次第では交渉が長引く論点になります。

譲受企業側の論点(希薄化と100%子会社化)

譲受企業にとっての関心は、M&A後の株式構造をいかに単純に保つかにあります。100%子会社にしたいのに、ストックオプションが残れば親子関係が崩れます。だから買取りや消滅で潜在株式を整理しようとします。

一方で、キーマンの離職は避けたいところです。そこで消滅と引き換えに新たなインセンティブを設計するのが一般的です。役員や中核社員の意欲を保つ狙いで、譲受側のストックオプションや金銭補償が組み合わされます。

ストックオプションの税務|会社売却時の課税関係

税金の話は手取りに直結します。同じ権利でも、税制適格か非適格かで負担がまるで違います。ここを理解しないまま処理を決めると、想定外の税負担で手元に残る額が大きく目減りします。

税制適格と税制非適格の違い

両者の課税タイミングと税率を下表に整理しました。適格は権利行使時に課税されず、売却時の一度きり。非適格は行使時と売却時の二段階で課税されます。

| 区分 | 権利行使時 | 株式売却時 |

|---|---|---|

| 税制適格 | 課税なし(繰延べ) | 譲渡益に20.315%の申告分離課税 |

| 税制非適格 | 時価と行使価額の差額に給与所得課税(総合課税・最大約55%) | 行使時時価との差額に譲渡所得課税 |

非適格では、株式を売る前の行使段階で重い課税が走ります。担税力がない局面で税が生じるため、行使資金と納税資金の両方を用意できるかが現実的な壁になります。

譲受企業が買い取る場合の課税

譲受企業がストックオプションを直接買い取るには、税制適格要件の譲渡禁止を解く必要があります。解いた瞬間に適格要件から外れ、保有者には給与所得が発生します。総合課税で税率が高くなりやすい点に注意が必要です。

この課税関係は国税庁の質疑応答事例で示されています(ストックオプション買取りの課税関係)。実務では事前に税負担を試算してから処理方法を決めます。

2024年改正で変わった点

令和6年度税制改正で、税制適格ストックオプションの使い勝手が広がりました。中小企業のM&Aにも関わる改正のため、要点を押さえておきましょう。

年間行使価額の上限引上げ

従来一律1,200万円だった年間の権利行使価額の上限が、設立5年未満で2,400万円、設立5年以上20年未満の非上場会社で3,600万円へ拡大されました。早期に多くの権利を行使しやすくなっています。

保管委託要件の緩和

譲渡制限株式であれば、証券会社への保管委託に代えて発行会社自身による管理が認められるようになりました。証券口座を使いにくい非上場のM&Aで、適格性を保ったまま行使できる余地が広がりました。改正の詳細は経済産業省ストックオプション税制が一次情報になります。

ストックオプションの基礎をおさらい

ここで権利そのものの仕組みを簡単に振り返ります。M&Aでの処理を考えるうえで、種類ごとの課税の違いが下敷きになるからです。

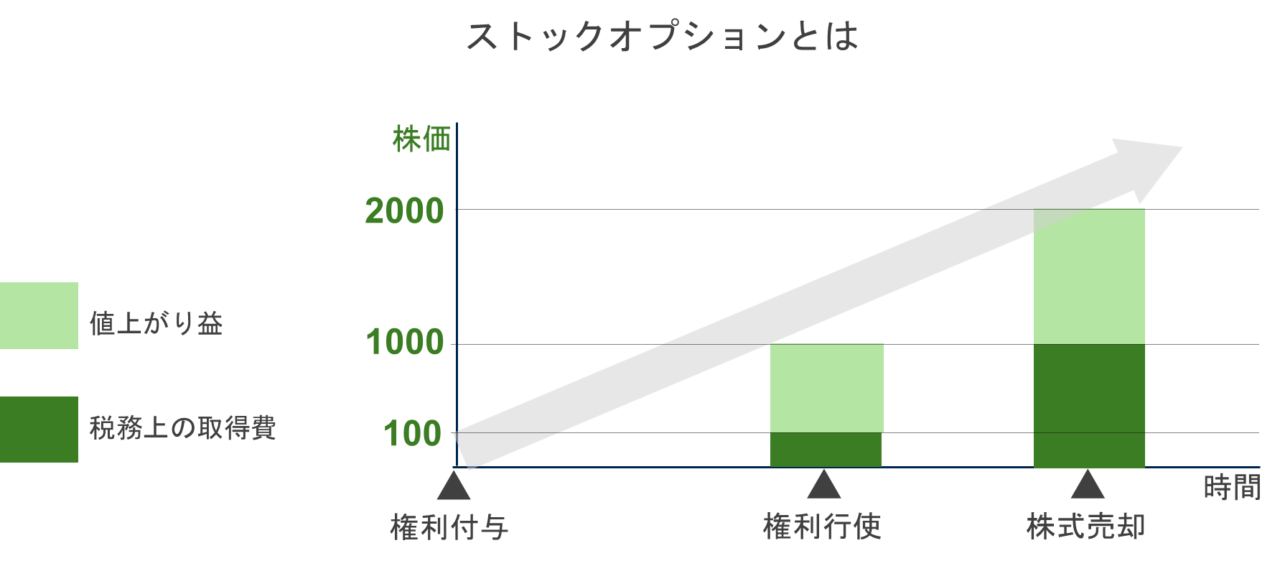

権利付与から売却までの流れ

付与時の株価が100の権利を無償で受け取り、株価が1,000に上がった段階で行使すれば、払込みは100で足ります。その後2,000で売却すると、取得費100との差額1,900が譲渡益になります。値上がり益を報酬に変える設計です。

主な種類と税務上の扱い

大きく分けて、無償の通常型、付与時に時価相当を払い込む有償型、信託を介す信託型があります。通常型はさらに税制適格と非適格に分かれ、課税の重さが変わります。下表で概観をつかんでおきましょう。

| 種類 | 付与時の払込 | 課税の特徴 |

|---|---|---|

| 通常型(適格) | 無償 | 行使時非課税、売却時に20.315%課税 |

| 通常型(非適格) | 無償 | 行使時に給与所得課税、売却時にも課税 |

| 有償型 | 時価相当を払込 | 原則として売却時の譲渡益課税のみ |

後継者がいない会社では、第三者へのM&Aだけでなく従業員へ承継する道もあります。選択肢を広げたい場合は従業員への株式譲渡も比較対象になります。

会社売却とストックオプションに関するFAQ

M&Aの現場でよく寄せられる質問をまとめました。

多くはありません。ただ、売り手の希望額と買い手の提示額に差があるとき、その差を埋めるインセンティブとして付与されることがあります。ファンドが買い手となり、その後の成長を見込む場合に使われやすい手です。

事前に行使して株式化する方法では、行使価額の払込みと、適格でも譲渡益への課税分の資金が要ります。納税資金まで含めて手元資金を確認しておくのが現場の基本です。資金繰り次第では買取りを選ぶ判断もあります。

契約条項と発行時の規程次第です。公正な価格での買取りを基本としますが、算定方法が契約に書かれていないと交渉になります。まず付与契約と社内規程を確認し、買取請求権の扱いを整理するのが先決です。

売却が具体化したら早めに機会を設けるのが望ましいです。権利がどうなるか分からない状態は不安を生み、離職につながります。取扱い方針と今後の手続を伝えることで、引継ぎ後の戦力流出を抑えられます。

会社売却時のストックオプション処理のまとめ

会社売却では、ストックオプションを買取・株式交換・事前行使のいずれで処理するかで、保有者の手取りも譲渡価格も変わります。適格か非適格かで税負担が大きく動く点も見逃せません。役員や従業員の権利を守りながら進めたいところです。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、中小企業のM&A支援で豊富な実績を持っています。ストックオプションの税務から従業員承継を含む事業承継まで、現場の論点を踏まえて伴走します。会社売却をお考えなら、お気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年8月7日負債比率とは|M&Aでの目安・業種別平均と譲渡価格への影響

2026年8月7日負債比率とは|M&Aでの目安・業種別平均と譲渡価格への影響- 2026年8月5日クロスボーダーM&Aとは|海外企業への会社売却と外資規制の実務

- 2026年7月31日株式譲渡と事業譲渡の選び方|M&A手法の違いと手取り額の差

- 2026年7月30日M&Aのタイミングはいつ?会社売却の準備時期と高く売る判断軸