会社を売るとき、譲渡益にかかる税金は「取得費」で変わります。創業者の出資額をいくらと見るか、相続した自社株なら「取得費加算の特例」が使えるか。取得費を積み上げれば手取りは増えます。本記事では中小企業オーナーの会社売却を念頭に、取得費の範囲・概算取得費・取得費加算の実務をかみ砕いて整理します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

会社売却で手取りを左右する「取得費」とは

会社を売った値段がそのまま手元に残るわけではありません。いわゆる創業者利益には税金がかかり、その利益の大きさを決める一つが取得費です。ここを軽く見ると、思ったより手取りが少なくて驚くことになります。

譲渡益は「譲渡価額-(取得費+譲渡費用)」で決まる

株式を売って得たキャピタルゲイン、つまり株式譲渡による譲渡所得は、次の式で求めます。譲渡価額から取得費と譲渡費用を引いた残りが、課税の対象です。

譲渡所得 = 譲渡価額 -(取得費 + 譲渡費用)

非上場株式の譲渡益には、所得税・住民税あわせて20.315%が課されます。1億円の譲渡益なら、おおむね2,000万円が税金です。株式譲渡にかかる税金の全体像は別記事で詳しく扱っています。本記事は、その式の中の「取得費」だけを深掘りします。

なお、譲渡益が約3.5億円以上になる可能性のある会社売却を検討するオーナー経営者の方は、2027年(令和9年)1月から始まるミニマムタックス(富裕層課税)に備えて、可能であれば2026年中の株式譲渡できないか早急に検討されることをお奨めします。

取得費が大きいほど手取りが増える

取得費は、譲渡益を圧縮する要素です。取得費が大きければ譲渡益は小さくなり、税金も減り、手取りが増える。逆に取得費を低く見積もると、本来払わなくてよい税金まで負担しかねません。

会社売却の現場では、最終的に手元へいくら残るかが最大の関心事です。会社売却の手取り額の計算を考えるうえで、取得費の確定は避けて通れません。

創業者株式の取得費はどう決まるか

「自分で立ち上げた会社の株に、取得費なんてあるのか」。創業オーナーからよく出る素朴な疑問です。答えは、あります。会社を作ったとき、あるいは増資したときに払い込んだお金が、その正体です。

設立時の出資額と増資の払込額

株式の取得費は、取得代金に付随費用を加えたものです。創業者の場合、取得代金にあたるのが会社設立時に払い込んだ資本金、つまり出資額です。

取得費 = 取得代金 + 付随費用

設立後に増資へ応じていれば、その払込金額も取得費に積み上がります。資本金300万円で創業し、その後1,000万円を増資で払い込んでいたなら、合計1,300万円が取得費の土台です。設立登記の書類や増資時の払込証明は、後で取得費を立証する根拠になります。捨てずに残しておきましょう。

第三者から買い取った株式・相続贈与で得た株式

共同創業者やかつての株主から株式を買い集めたケースでは、その買取価額が取得費になります。一方、先代から相続や贈与で受け継いだ株式は扱いが異なります。元の所有者が取得した際の取得費を、そのまま引き継ぐのが原則です。

つまり、相続で得た株式の取得費は「相続したときの評価額」(時価)ではなく「親が買ったときの値段」です。ここを取り違えると、譲渡益の計算が大きくずれます。

相続した自社株を売るなら取得費加算の特例

事業承継型の会社売却で見落とされがちなのが、この特例です。先代から相続した自社株を相続後に売る場合、支払った相続税の一部を取得費に上乗せできます。手取りを底上げする、納税者に優しい仕組みです。

特例の要件と3年10か月の期限

取得費加算の特例は、相続または遺贈で取得した株式などを一定期間内に譲渡したとき、相続税額のうち一定金額を取得費に加算できる制度です。要件は次のとおりです(国税庁 No.3267 相続財産を譲渡した場合の取得費の特例)。

| 要件 | 内容 |

|---|---|

| 取得の経緯 | 相続または遺贈により財産を取得した者であること |

| 相続税の課税 | その財産を取得した人に相続税が課税されていること |

| 譲渡の期限 | 相続開始の翌日から相続税の申告期限の翌日以後3年を経過する日まで(相続開始から3年10か月以内)に譲渡していること |

注意すべきは期限です。相続税の申告期限は相続開始から10か月。そこから3年なので、相続開始から数えると3年10か月が締め切りになります。承継後にじっくり買い手を探していると、知らぬ間に期限を過ぎていた、という事態が起こり得ます。

加算額の計算と概算取得費との併用

取得費に加算できる相続税額は、おおまかに「その人の相続税額 × 売った株式の相続税評価額 ÷ その人の相続税の課税価格」で求めます。ただし、特例を使わずに計算した譲渡益を超える金額は加算できません。譲渡益が上限です。

取得費が不明なときに使う概算取得費(後述の5%)と、この取得費加算は併用できます。実額の取得費が分からなくても、概算取得費に相続税額の一部を上乗せできるわけです。

下表は、譲渡価額1億円・概算取得費500万円のケースで特例の有無を比べた仮例です(数値は説明のため調整しています)。

| 項目 | 特例を使わない場合 | 取得費加算を使う場合 |

|---|---|---|

| 譲渡価額 | 1億円 | 1億円 |

| 取得費 | 500万円(概算) | 500万円+加算2,000万円=2,500万円 |

| 譲渡益 | 9,500万円 | 7,500万円 |

| 税額(20.315%) | 約1,930万円 | 約1,523万円 |

この例では、特例を使うかどうかで税負担が約400万円違いました。相続から間もない自社株売却なら、まず確認したい論点です。

取得費の範囲|取得代金と付随費用

取得費に何が含まれるのか。範囲を正しく押さえれば、取得費を1円でも多く積み上げられます。国税庁は取得費を「株式を取得するために直接要した支出」と整理しています(国税庁 No.1464 譲渡した株式等の取得費)。

取得代金に含まれるもの

取得代金は、株式の購入代金そのものです。創業者なら出資額、買い取りなら買取価額がこれにあたります。購入や払込み以外の方法で取得した株式の取得対価も、ここに含まれます。

付随費用に含まれるもの

取得のために直接かかった手数料や消費税、名義書換料などは付随費用として取得費に算入できます。少額に見えても、積み上げれば譲渡益の圧縮に効きます。

M&A仲介手数料は取得費に入らないが譲渡費用にできる

ここは誤解の多いところです。会社売却の際に支払うM&A仲介手数料は、株式を「取得」するための費用ではないため、取得費には含まれません。

ただし、株式を「譲渡」するために直接かかった費用なので、譲渡費用としてマイナスできます。取得費でなく譲渡費用の側で控除される、と整理すれば混乱しません。なお、譲受企業が負担するデューデリジェンス費用は原則として付随費用にはあたらず、支出した年度の損金になります。

取得費が分からないときの概算取得費

古い株式や先代から引き継いだ自社株では、いくらで取得したのか記録が残っていないことがあります。そんなときの受け皿が概算取得費です。

譲渡価額の5%を取得費にできる

取得費が不明な場合、譲渡価額の5%相当額を取得費とみなせます。これが概算取得費です。2億円で譲渡したなら、5%の1,000万円を取得費にできる計算になります。実務的には、実際の取得費が分かっていても、概算取得費のほうが大きければ、あえてこちらを使って譲渡益を小さくすることも認められます。

中小オーナーで取得費不明のときの落とし穴

当社の支援現場では、先代が一族から株式を集める過程で取得記録が散逸しているケースに、たびたび出くわします。概算取得費5%は便利な救済策に見えますが、裏を返せば「譲渡価額の95%が課税対象になる」ということです。実額の取得費が5%を上回るなら、本来は実額のほうが有利になります。

譲渡前に整理しておきたい確認項目を、現場で使う形でまとめます。

| 確認項目 | 見るべき書類 |

|---|---|

| 設立時の出資額 | 設立登記の資料、定款、払込みの記録 |

| 増資の払込額 | 増資時の登記簿、払込証明、株主総会議事録 |

| 株式の買取価額 | 譲渡契約書、株式異動の記録、振込控え |

| 相続・贈与の取得費 | 先代の取得時の資料、相続税の申告書 |

法人株主は概算取得費を使えない

概算取得費が認められるのは、株主が個人の場合だけです。法人株主は使えません。法人は帳簿上で取得価額を把握できる前提だからです。オーナー個人と資産管理会社で株式を分け持っているなら、どちらの株かで扱いが変わる点に注意します。

株式譲渡時の取得費の計算方法

取得費の額は、1株あたりに直してから保有株数を掛けて求めます。創業から複数回にわたって株式を取得していると計算が少し複雑になるため、順を追って確認します。

1株あたりの取得費

基本式は次のとおりです。取得にかかった金額の合計を株数で割ります。

(取得単価 × 取得株数 + 委託手数料 + 消費税)÷ 株数 = 1株あたりの取得費

譲渡する株式の取得費

1株あたりの取得費が出たら、譲渡する株数を掛けて総額を算出します。

1株あたりの取得費 × 譲渡株式数 = 譲渡する株式の取得費

同一銘柄を複数回取得した場合

同じ会社の株式を時期を分けて取得し、その一部を売る場合は、総平均法に準ずる方法で1単位あたりの金額を計算します。初めに取得した分と、その後に取得した分をまとめて平均する考え方です。

計算式

A = 初めに取得したときの取得価額の総額

B = その後から今回の譲渡時までの取得価額の総額

C = Aにかかる株式の総数

D = Bにかかる株式の総数

(A + B)÷(C + D)= 1単位あたりの金額

増資を重ねてきたオーナーの自社株は、まさにこのパターンに当てはまります。各回の払込額と株数を時系列で並べておくと、計算がスムーズです。

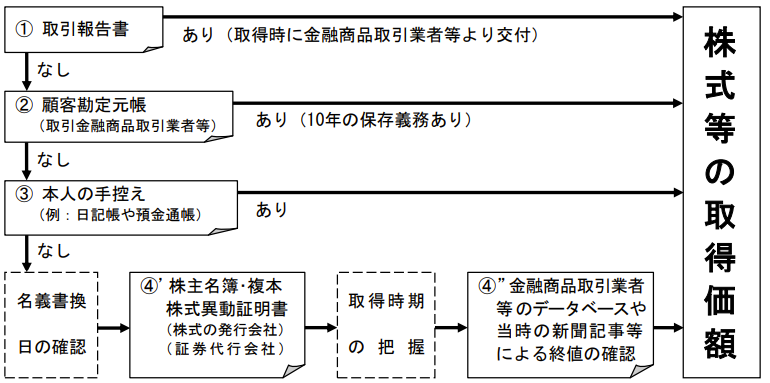

取得費を確認する方法

取得費を裏づける書類がそろっていれば、確定申告での立証は難しくありません。確認の手がかりになる書類を整理しておきます。

下表は、取得費を確認する主な方法をまとめたものです。

| 確認方法 | 手順と書類 | 留意点 |

|---|---|---|

| 取引・取得時の書類で確認 | 譲渡契約書、振込控え、払込証明、設立や増資の登記資料を確認する | 非上場の自社株は、これが最も確実な根拠になる |

| 帳簿・元帳で確認 | 資産管理会社が保有する株式は、会計帳簿で取得価額をたどる | 法人保有分は概算取得費が使えないため帳簿が必須 |

| 自身の控えで確認 | 預金通帳の出金記録、当時のメモや覚書から取得額を推定する | 直接的だが、額の特定には他の資料と突き合わせる |

| 相続・贈与時の資料で確認 | 先代の取得時の資料や相続税の申告書から、引き継ぐ取得費をたどる | 引き継ぐのは相続評価額でなく元の取得費 |

譲渡益の算出後は確定申告が必要ですが、取得費を明細書に正しく記入することが、税負担を適正化する第一歩になります。

株式譲渡の取得費に関するFAQ

株式譲渡において、取得費まわりは実務的な相談をお受けすることがあります。

譲渡価額の5%を概算取得費として使えます。ただし、実際の取得費がそれより大きいと損です。現場ではまず設立や増資の記録、買取契約書を探すところから始めます。記録が出てくれば、5%より有利になるケースが少なくありません。

取得費加算の特例を使えば、相続税の一部を取得費に上乗せできます。条件は相続開始から3年10か月以内の譲渡です。事業承継型の会社売却では、この期限を意識してスケジュールを組むかどうかで手取りが変わります。

取得費には含められません。株式を取得するための費用ではないからです。ただし譲渡費用にはあたるので、譲渡益の計算でマイナスできます。控除の場所が違うだけで、手取りには反映されます。

譲渡オーナー側の取得費や譲渡費用には関係しません。買い手が支出した年度の費用になります。売り手の手取り計算とは切り離して考えて差し支えありません。

実額を超えて水増しはできません。あくまで支出した事実に基づきます。できるのは、本来算入できる付随費用や増資の払込額を漏れなく拾うこと。契約条項や保有経緯次第で積み上げ方は変わるため、根拠資料の整理が前提です。

会社売却の取得費を見極めて手取りを最大化する

会社売却の税金は、譲渡価額から取得費と譲渡費用を引いた譲渡益にかかります。創業時の出資額や増資の払込額、相続株式なら取得費加算の特例まで拾えば、取得費は積み上がり手取りは増えます。長年育てた会社をどう手放すか、不安はつきものですが、数字の根拠を一つずつ固めれば道筋は見えてきます。

みつきコンサルティングは、税理士法人グループに属するM&A仲介会社です。中小企業の会社売却・事業承継で培った実績をもとに、取得費の確定から税務、承継後の相続対策までワンストップで支援します。手取りを左右する論点こそ、早い段階でご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月24日焼肉店の売却|和牛の仕入原価と排煙設備で見る相場とM&A事例

2026年7月24日焼肉店の売却|和牛の仕入原価と排煙設備で見る相場とM&A事例- 2026年7月24日持ち帰り・回転寿司の売却|回転レーン設備とM&A譲渡価格の勘所

- 2026年7月24日ラーメン・中華料理店の売却|味の再現性と技能ビザ承継のM&A

- 2026年7月24日カフェ・喫茶店の売却|居抜き評価とコーヒー豆高騰下のM&A相場