建設業のM&Aは、深刻な人手不足や2024年問題への対応策として急増しています。本記事では、2026年の最新動向、会社売却のメリット・デメリット、建設業許可の引継ぎなどの注意点を専門家が解説。売却相場の目安や、有資格者を評価してもらい高く売るポイント、失敗しないための進め方まで網羅しています。後継者不在や事業成長に悩む経営者に、最適なM&Aの選択肢を提示します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績にもとづく無料相談でお応えします。本格的な検討前の情報収集だけでもかまいません。まずはお話をお聞かせください。

> みつきコンサルティングにM&A仲介を無料相談する|税理士法人グループ

建設業のM&A動向と背景|2026年も高水準へ

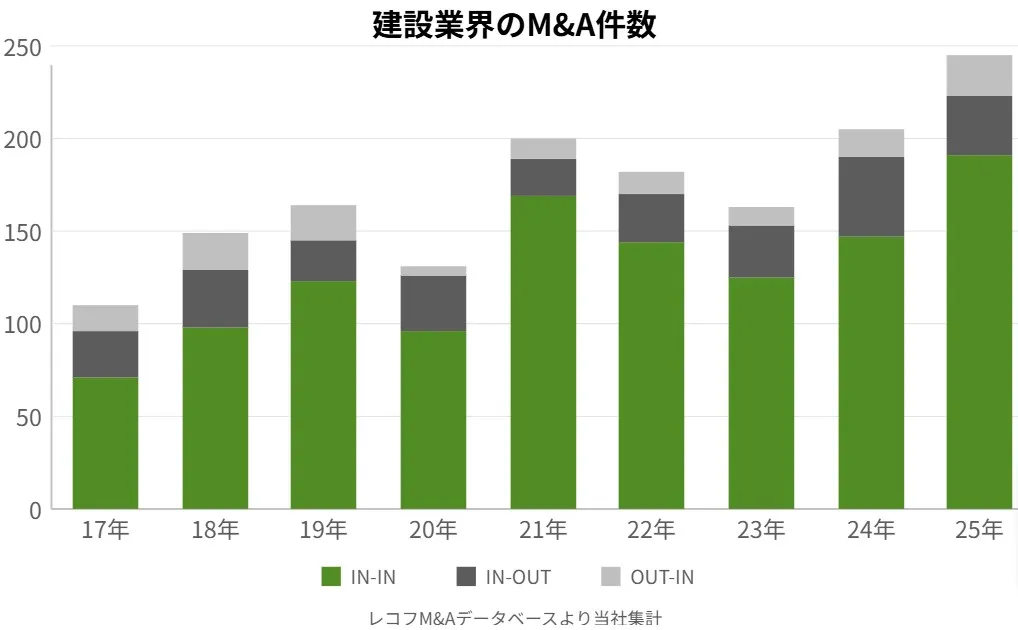

建設業界におけるM&Aは、かつてないほどの活況を呈しています。 現場で相談を受けていても、以前は「身売り」というネガティブなイメージを持たれがちでしたが、近年は「戦略的な選択」として前向きに検討される経営者が急増しました。

実際、2025年の建設業界のM&A件数は245件と過去最高を記録しており(レコフデータを基に当社集計)、2026年もこの傾向は継続、あるいはさらに加速すると予測します。 なぜ今、これほどまでに建設会社のM&Aが増えているのか。その背景には、業界特有の構造的な課題があります。

深刻な後継者不足と人手不足

最大の要因は、経営者の高齢化と後継者不在です。 帝国データバンク等の調査でも建設業の後継者不在率は高く、親族内での承継が難しいケースが大半を占めます。 また、現場の職人や施工管理技士の不足も深刻です。 「仕事はあるのに、人がいなくて断らざるを得ない」という悲鳴にも似た声が、多くの現場から聞こえてきます。 こうした状況下で、大手や中堅ゼネコンは、人材確保(採用)の一環としてM&Aを活用し、地域の有力な建設会社をグループに迎え入れる動きを活発化させています。

「2024年問題」への対応

2024年4月から建設業にも適用された時間外労働の上限規制(いわゆる2024年問題)も、M&Aを後押ししています。 厳格な労務管理やDX(デジタルトランスフォーメーション)への対応が求められますが、中小規模の事業者単独では資金的・人的リソースに限界があります。 そのため、資本力のある大手グループの傘下に入り、バックオフィス業務の効率化やコンプライアンス体制の強化を図ろうとする経営判断が増えているのです。

建設業界でM&A・会社売却を選択するメリット・デメリット

M&Aは、譲渡オーナー(売り手)と譲受企業(買い手)の双方に明確なメリットをもたらします。 しかし、光があれば影もあるように、特有のデメリットやリスクも存在します。 以下の表に、建設業界ならではの視点で整理しました。

売り手のメリット・デメリット

下表は、会社を譲渡するオーナー経営者側の視点です。

| メリット | デメリット |

|---|---|

| 後継者問題の抜本的解決 親族や社内に後継者がいなくても、第三者への承継により会社を存続させられます。廃業を選択せずに済むため、取引先や地域社会への責任を果たせます。 | 心理的な喪失感 長年手塩にかけて育ててきた会社が他社の傘下に入ることで、オーナーとして一抹の寂しさを感じることがあります。 |

| 従業員の雇用維持と育成 大手グループ入りすることで、福利厚生の充実や教育制度の活用が可能になります。単独では難しかった採用力の強化にもつながり、社員の将来を守れます。 | 企業文化の摩擦 買い手企業との社風が合わない場合、現場の職人や社員が反発し、モチベーションが低下するリスクがあります。 |

| 個人保証の解除と創業者利益 会社の借入金に対する経営者の個人保証(連帯保証)を解除できるケースが大半です。また、売却益(創業者利益)を得て、ゆとりある引退生活を送れます。 | ロックアップ期間の拘束 M&A後も一定期間(1〜2年程度)、顧問や引き継ぎ役として会社に残ることを求められる場合があり、すぐに完全引退できないことがあります。 |

買い手のメリット・デメリット

下表は、買収する企業側の視点です。

| メリット | デメリット |

|---|---|

| 即戦力人材と有資格者の確保 採用難易度が高い施工管理技士や熟練職人をまとめて確保できます。ゼロから育成する時間とコストを大幅に削減できます。 | 簿外債務・偶発債務のリスク 未払いの残業代や、過去の施工物件における瑕疵担保責任など、帳簿に見えないリスクを引き継ぐ可能性があります。 |

| 建設業許可・入札資格の獲得 特定建設業許可や、自社が持っていない工種の許可をスピーディに獲得できます。地域の入札参加資格を持つ企業を買収すれば、エリア展開も加速します。 | 人材流出のリスク M&Aをきっかけにキーマンとなる技術者や職人が離職してしまうと、買収の目的(技術力の獲得)が損なわれる恐れがあります。 |

| 事業エリアと顧客基盤の拡大 特定地域に強い地場ゼネコンを買収することで、新規エリアへの進出が容易になります。元請け口座や協力会社網も一括して引き継げます。 | 許認可の承継手続きの複雑さ スキーム(手法)によっては建設業許可の引き継ぎができず、再取得が必要になるなど、行政手続きの負担が発生します。 |

建設業のM&Aにおける特有の注意点とリスク

一般的な企業のM&Aと比較して、建設業には「許認可」と「現場」に関わる特有の論点があります。 ここを軽視すると、契約直前で破談になったり、M&A後にトラブルが発生したりするため注意が必要です。

建設業許可の引き継ぎと要件維持

最も注意すべき点は「建設業許可」の扱いです。 M&Aの手法によって、許可が自動的に引き継がれるかどうかが異なります。

- 株式譲渡の場合:法人は存続するため、原則として許可は維持されます。ただし、役員の変更に伴い「経営業務の管理責任者」(経管)や「専任技術者」(専技)の要件を満たす人材が常勤し続ける必要があります。

- 事業譲渡の場合:許可は承継されません。買い手企業が新たに許可を取得するか、業種追加をする必要があります。

なお、2020年10月の建設業法改正により「承継認可制度」が新設され、事業譲渡や合併でも事前の認可を受ければ許可を引き継げるようになりました。 しかし、手続には数ヶ月を要するため、実務上は依然として株式譲渡が選ばれる傾向にあります。

経営事項審査(経審)と公共工事

公共工事を主体とする会社の場合、M&A後の「経営事項審査」(経審)の点数がどう変化するかも重要です。 親会社の資本が入ることで財務体質が改善し、ランクアップすることもありますが、合併等で完工高の計算期間が変わると一時的に点数が変動するリスクもあります。 また、地域限定の入札参加資格の場合、他県の企業が親会社になると「地場企業」とみなされなくなるケースもあるため、自治体の要件確認が必須です。

簿外債務と進行基準のリスク

建設業の会計は、工事進行基準や完成工事基準など特殊な計上がなされます。 支援現場でよく見かけるのが、以下のような会計リスクです。

- 未成工事支出金(仕掛品):赤字工事の損失を先送りして、資産計上していないか。

- 未払い残業代:現場への移動時間や早出・残業が適切に管理されているか。

- 社会保険の加入状況:下請け業者や一人親方を含め、法定福利費が適正か。

これらは買収監査(デューデリジェンス)で厳しくチェックされるポイントであり、不備があれば売却価格の減額要因となります。

建設業のM&Aで用いられる主な手法(スキーム)

建設業のM&Aでは、目的や会社の規模に応じて主に以下の3つの手法が検討されます。 それぞれに法務・税務上の違いがあるため、自社の状況に合った選択が必要です。

株式譲渡

株式譲渡は、中小企業の建設M&Aにおいて、最も一般的で多く採用される手法です。 オーナーが保有する株式を買い手企業に譲渡し、経営権を移転させます。 会社そのものは存続するため、建設業許可や取引先との契約関係をそのまま維持しやすいのが最大のメリットです。 手続きも比較的シンプルで、オーナーには株式の売却益(譲渡所得)が入ります。

事業譲渡

事業譲渡は、会社の事業の一部(例:建築部門だけ、土木部門だけ)を切り出して譲渡する手法です。 不採算部門を切り離したい場合や、買い手が特定の事業のみを欲しがっている場合に用いられます。 ただし、前述の通り建設業許可は原則として引き継げないため、買い手側での許可取得が必要です。 また、従業員や取引先との契約を個別に結び直す必要があり、手続きが煩雑になる傾向があります。

会社分割

会社分割は、事業譲渡と似ていますが、組織再編行為として事業を切り出し、別の会社に承継させる手法です。 グループ内再編や、不動産部門と建設部門を分ける際などによく使われます。 建設業許可の承継認可制度を利用できる場合がありますが、法務手続きは専門的で高度な知識を要します。

建設業界の企業価値の目安

「自分の会社はいくらで売れるのか」というのは、経営者にとって最大の関心事でしょう。 建設業には特有の評価基準があります。

建設会社の売却相場と一般的な株価算定

中小建設会社のM&Aにおける株価算定では、「時価純資産 + 営業権(のれん)」という年買法(修正簿価純資産法)がよく用いられます。

時価純資産 + 実質営業利益(EBITDA) × 2年〜5年分

- 時価純資産:会社の資産(現金、売掛金、不動産、重機など)から負債を引いた額を時価で評価したもの。

- のれん:会社の収益力やブランド価値。建設業では、利益の2〜5年分程度が加算されるのが一般的です。

のれん(営業権)の目安としては、修正EBITDA(償却前営業利益)の2年〜5年分程度が一般的です。 例えば、時価純資産が1億円で、実質的な年間営業利益が3000万円の場合、評価額は1億6000万円〜2億5000万円程度が目安となります。 ただし、建設業は景気変動や公共工事の予算に左右されやすいため、直近の業績だけでなく、受注残高(手持ち工事)の質や量も評価に大きく影響します。

建設業界で高く売れるポイント

買い手企業は、決算書の数字だけでなく「将来の収益を生むリソース」を見ています。 建設業で特に高く評価されるポイントは以下の通りです。

有資格者と若手技術者の在籍数

最も重要なKPIは「人」です。1級・2級施工管理技士や建築士の人数、そして彼らの年齢構成が重視されます。特に20代〜30代の若手技術者が定着している企業は希少価値が高く、高値がつきやすくなります。

公共工事の入札ランクと経審の点数

長年の実績に基づく経営事項審査(経審)の点数や、特定エリア・発注機関における入札参加資格ランク(Aランクなど)は、一朝一夕には手に入らない無形資産として高く評価されます。

優良な顧客基盤と独自技術

大手ゼネコンや地場の有力企業との安定した一次下請け関係、あるいは特定の専門工事(地盤改良、特殊塗装など)における独自ノウハウを持っていることも、プラス査定の大きな要因です。

建設業界のM&A・会社売却の進め方(流れ)

建設業のM&Aは、一般的なM&Aプロセスに加え、許認可や現場確認などの固有ステップが必要です。

自社の「譲渡可能な資産」を整理します。決算書だけでなく、保有資格者リスト、工事経歴書、建設業許可証の写し等を準備します。また、自社の強み(特定元請との関係、特殊技術など)を言語化します。

※当社では、最短1日で簡易的な株価算定を無料で実施しています。

建設業に詳しい専門家を選定し、ノンネームシート(匿名情報)を用いて買い手候補を探します。建設業はエリア性が強いため、地場の事情に明るい仲介会社を選ぶことが重要です。

※当社では、建設業界のM&A実績豊富なアドバイザーが候補先を選定します。

経営者同士が面談し、理念や条件をすり合わせます。建設業の場合、この段階で資材置き場や保有重機、施工現場の視察を行うこともあります。現場の雰囲気や整理整頓状況は、買い手の評価に直結します。

※当社では、面談時の想定問答集作成や現場案内のポイントも助言します。

大枠の条件で合意した後、買い手による詳細な調査(DD)が行われます。財務・税務だけでなく、法務(業法違反がないか)、労務(社会保険加入状況)、技術(施工品質)などが重点的にチェックされます。

※当社では、指摘されやすい論点を事前に精査し、スムーズなDD対応を支援します。

最終的な譲渡価格や条件(従業員の処遇、役員の退任時期など)を確定させます。事業譲渡や合併の場合は、この段階で行政庁との許認可承継に関する事前協議が必要になることがあります。

※当社では、許可引継ぎに必要な行政書士との連携もワンストップで対応可能です。

株式や事業の引き渡しを行い、対価の決済をします。その後、従業員や取引先への説明(ディスクロージャー)を行います。技術者の離職を防ぐため、丁寧な説明と融和策が求められます。

※当社では、成約後の税務申告や相続・資産運用のご相談もグループ内で対応可能です。

みつきコンサルティングが建設業のM&A・会社売却で選ばれる理由

当社の支援実績の中でも、建設業は多くの割合を占めています。 多くのオーナー様から選ばれている理由は以下の通りです。

建設業に特化した深い知見と実績

一般的なM&A仲介会社では見落としがちな、建設業許可の要件、経審への影響、進行基準会計の特質などを熟知しています。行政書士法人や税理士法人グループの強みを活かし、法務・税務の両面から最適なスキームを提案できます。

公認会計士・税理士グループによる精度の高い企業評価

財務のプロフェッショナルが、どんぶり勘定になりがちな建設会社の財務内容を適正に評価し、買い手企業に対して御社の強み(潜在的な収益力や技術力)を論理的にアピールします。これにより、納得感のある譲渡価格を実現します。

完全成功報酬制(着手金・中間金0円)

相談料や着手金、中間金は一切いただきません(売主様)。M&Aが成約して初めて報酬が発生するシステムです。万が一成約しなかった場合のリスクがないため、安心してご相談いただけます。

完全成功報酬制

M&Aが成立した場合のみ、譲渡対価に応じた手数料を頂戴します。

売主様は、ご成約まで費用負担なくスタートできます。

着手金・中間金

0円

月額報酬

0円

成功報酬

成約時のみ

※レーマン方式

建設会社のM&Aに関するFAQ

建設業界のオーナー様から、初回相談時によくいただくご質問をまとめました。

はい、可能です。むしろM&Aの主な目的の一つが個人保証の解除です。 株式譲渡により会社を売却する場合、会社の借入金は買い手企業が引き継ぐのが一般的です。その際、オーナー様の連帯保証は金融機関の承諾を得て解除されるケースが大半です。借入金があっても、それを上回る資産や収益力があれば、十分に譲渡可能です。

最終契約の締結後、クロージングの直前または直後が基本です。 検討段階で噂が広まると、現場の職人や技術者が不安を感じて離職したり、取引先が警戒したりするリスクがあります。成約までは経営陣だけの秘密として進め、発表時には「なぜM&Aを選んだのか」(従業員の雇用を守るため等)を丁寧に説明する準備が必要です。

赤字でも、有資格者や許可があれば高く評価される可能性があります。 建設業では「人材」と「資格」が大きな資産です。たとえ直近が赤字であっても、1級施工管理技士が在籍していたり、特定建設業許可を持っていたりすれば、それだけで買収したいと考える企業は多数存在します。諦めずにご相談ください。

建設業界に精通したM&A仲介会社|みつきコンサルティング

建設業のM&Aは、人手不足や2024年問題への解決策として、2025年以降も活発に行われています。後継者不在の解消だけでなく、大手グループ入りによる採用力強化や経営基盤の安定化など、多くのメリットがあります。一方で、建設業許可の扱いや人材流出リスクなど特有の注意点もあり、株式譲渡などの適切な手法選びと事前の準備が成功の鍵です。

当社は、税理士法人グループのM&A仲介会社として、建設業の支援実績が豊富です。M&Aアドバイザーに加え、公認会計士・税理士がチームで連携し、専門的な論点もクリアにしながら、オーナー様の利益最大化を支援します。相談は無料ですので、まずは自社の価値を知ることから始めてみませんか。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

建設業界のM&A・会社売却の関連コラム

著者

- 事業法人第一部長/M&A担当ディレクター

-

みずほ銀行にて大手企業から中小企業まで様々なファイナンスを支援。みつきコンサルティングでは、各種メーカーやアパレル企業等の事業計画立案・実行支援に従事。現在は、IT・テクノロジー・人材業界を中心に経営課題を解決。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年3月1日空調・衛生工事のM&A・会社売却|相場とメリットを専門家が解説

2026年3月1日空調・衛生工事のM&A・会社売却|相場とメリットを専門家が解説- 2026年3月1日電気工事業界のM&A動向と売却相場|後継者不足の解決方法・事例

- 2026年3月1日設備・プラント工事業のM&A件数は過去最多!売却相場も解説

- 2026年3月1日地盤改良工事業のM&A|最新動向・売却相場・成功事例を解説