株式交換とは、完全子会社となる譲渡企業の発行済株式のすべてを完全親会社となる譲受企業に取得させる手法です。株式交換を活用した企業買収は多くの事例があるため、取引の方法として広く認知されています。本記事では、株式交換を利用した買収の手法、そのメリットとデメリット、具体的な手続きについて分かりやすく解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

株式交換とは

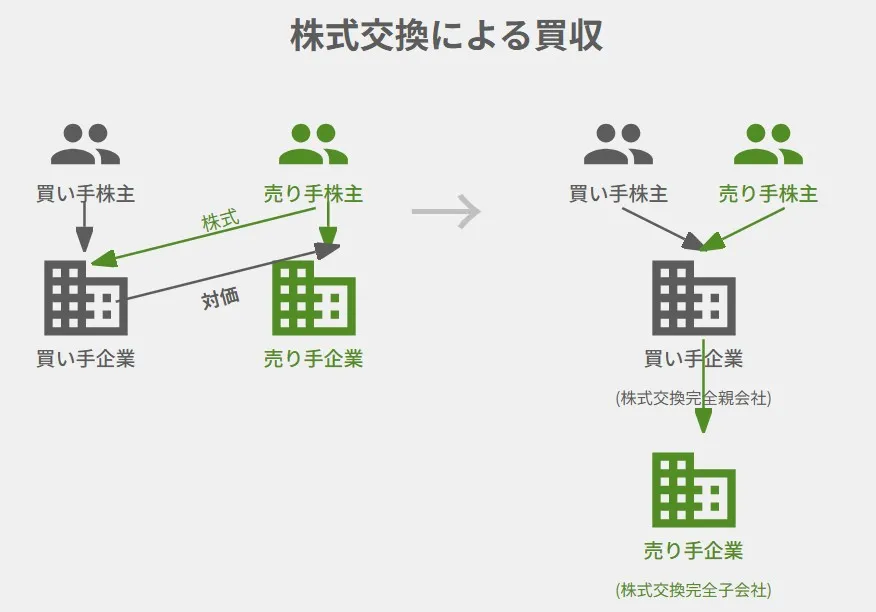

株式交換とは、譲渡企業の全ての株式を譲受企業の株式と交換し、100親子会社の関係を作り出すM&A手法です。株式交換を実施することで、既存法人の100%子会社にすることができます。株式交換の対価としては、完全親会社の株式を完全子会社の株主に交付する方法が一般的ですが、完全親会社の親会社株式を交付する三角株式交換や、現金等を交付する現金交付型株式交換も認められています。

株式交換は、グループ内での組織再編や第三者との資本業務提携(M&A)を行う際に採用が検討される手法の一つです。譲渡企業の株主に対する対価として譲受企業の株式が用いられるため、手元の資金を使わずに統合が進められるなどのメリットがありますが、手続の複雑さや株価の下落リスク、譲受企業の株主構成が変わるなどのデメリットも存在します。

▷関連:資本業務提携とは?M&Aとの違い・提携方法・進め方・事例

買収との違い

株式交換は企業買収の一類型で、対象会社の株主が保有する株式を、買収企業の株式と交換する方法です。買収手法としては現金買収(株式譲渡)と事業譲受が一般的ですが、株式交換は「非現金買収」と位置づけられます。現金買収では買い手が現金を支払うのに対し、株式交換では買い手企業の株式を対価として提供します。

主な特徴として、大規模な現金調達が不要なため買い手の財務負担を軽減でき、売り手株主は買い手企業の株主となって統合後の企業価値向上の恩恵を受けられます。また一定要件下では売主における株式譲渡益に対する課税の繰延べも可能です。このように株式交換は、戦略的な企業結合を実現する有効な買収手法として活用されています。

▷関連:株式譲渡とは|中小企業の目的・メリットとデメリット・従業員の処遇

株式移転との違い

株式移転とは、一または二以上の株式移転完全子会社となる株式会社がその発行済株式の全部を新たに設立する株式移転完全親会社となる株式会社に取得させる手法をいいます。株主交換との比較でいえば、既存法人の100%子会社にする手法が株式交換で、新たに設立する法人の100%子会社にする手法が株式移転となります。

▷関連:株式移転とは?会計処理・仕訳や税務の概要を分かり易く解説

株式交付との違い

株式交換では、自社が対象会社の株式をすべて取得するため、(親会社となる)自社と(子会社となる)対象会社に100%の完全支配関係が生じます。株式交付では、自社が対象会社の株式のすべてを取得するか、一部のみ(ただし、50%超)を取得するかを選択できます。そのため、自社が対象会社の株式(議決権)の過半数(普通決議要件)や3分の2超(特別決議要件)の取得を目的とする場合には、株式交換は用いられません。

▷関連:株式交付によるM&Aとは?利点と欠点・手続の流れ・税務上の注意点

株式交換のメリット・デメリット|買い手

株式交換を利用する譲受企業(親会社となる企業)にとってのメリットとデメリットを説明します。

株式交換による買収のメリット

買い手側のメリットです。

資金調達が不要

一般的なM&Aの場合には、買収対価のために資金を調達する必要がありますが、株式交換では自己の株式を交付すればよいので、資金を必要としません。

100%子会社化できる

完全親会社と完全子会社の間で株式交換契約を締結したうえで、両社の株主総会の特別決議で承認されると,完全子会社の株主の意思にかかわらず,強制的に完全子会社の株式のすべてが完全親会社に移転することになります。

なお,株式交換に反対である完全子会社となる会社の株主については、公正な価格での株式買取請求権を与えて保護を図ることにより、株式交換手続きを円滑に運用することができます。

株式交換による買収のデメリット

買い手側のデメリットです。

株価の希薄化

株式交換を行う際には、自己株式の処分もしくは新株発行を実施することになります。発行済株式数の増加は株式価値の希薄化に繋がりますので、完全親会社が上場企業の場合には、結果として株価の下落に繋がる可能性があります。ただし、統合によるシナジー効果が期待される場合には、株価が上昇することもあります。

簿外債務などを引き継ぐリスク

特定の事業を譲り受ける事業譲渡では簿外債務などを引き継ぐリスクはありませんが、株式譲渡、株式交換の場合は包括的な承継になりますので、想定していない簿外債務等を引き継いでしまうリスクがあります。適切なデューデリジェンスを実施することが重要と言えるでしょう。

プロセスが複雑

株式交換の手続きでは、株式交換契約の締結、株式交換契約に関する書面等の株主閲覧のための備え置き、株主総会の特別決議、株式交換の実施の通知・公告、反対株主による買取請求の対応など複雑なプロセスが必要になりますので、相当な労力と時間が掛かります。

株主構成の変化

株式交換では、完全親会社の株主に新たに完全子会社の株主が加わることになりますので、株主構成が変化します。完全親会社が交付する株式数によっては、完全子会社の株主が一定の影響力を持つ可能性があります。

株式交換による買収手続の流れ

株式交換の手続について、会社法、その他法令によって定められており以下のようになります。

- 株式交換契約の締結

- 事前開示書類の作成と備え置き

- 株主総会での株式交換契約の承認決議

- 株式買取請求権

- 債権者保護手続

- 事後開示書類の作成と備え付け

1 株式交換契約の締結

会社が株式交換を実行するには、株主交換契約を締結する必要があります。なお、株式交換契約において定めるべき事項は,次の通りになります。

- 完全子会社及び完全親会社の商号及び住所

- 完全親会社が株式交換に際して完全子会社の株主に対して交付する金銭等の種類及び数。株式交換完全親会社の株式、社債、新株予約権、新株予約権付社債、その他の財産など。

- 完全子会社の株主に対する金銭等の割当てに関する事項

- 効力発生日(株式交換がその効力を生ずる日)

2 事前開示書類の作成・備置

各当事会社において,株式交換契約の内容その他法務省令事項を事前に開示し、株主及び会社債権者等の閲覧に供することが要求されています。

3 株主総会での承認決議

効力発生日の前日までに,各当事会社において,株主総会の特別決議による株式交換契約についての承認を得ることが必要になります。ただし、略式手続・簡易手続の場合には株主総会の決議は不要となります。

4 株式買取請求権

株式交換に反対する株主や新株予約権者には公正な価格での買取請求権が認められています。

5 債権者保護手続

上述の通り、株式交換を行っても各当事会社の財産に影響を与えることはありませんので、原則として、会社法では債権者保護手続を実施することを要求してはいません。新株予約権付社債を承継する場合や完全親会社の株式以外を対価として交付する場合には、債権者保護手続の実施を要求されることになります。

6 事後開示書類の作成・備置

株式交換の効力が発生した後は、各当事会社において速やかに株式交換に関する開示書類を作成し、一定期間、備え置きしなければなりません。開示する情報の具体的な内容は法務省令で定められており、株式交換により完全親会社に移転した完全子会社の株式数、効力発生日、反対株主等による買取請求手続きの経過状況などを記載する必要があります。

▷関連:株式交換による会社売却を図解|手続・個人株主の税金はどうなる?

みつきコンサルティングがM&A仲介した株式交換の事例

みつきコンサルティングは、これまで500件を超えるごM&Aを支援してまいりました。公認会計士・税理士ら専門家チームが、完全成功報酬制で支援した成約事例から、株式交換により買収した事例をご紹介します。

株式交換により神社寺院の授与品の伝統技術を獲得

売り手:寺社物品品製造(売上約150億円)

買い手:商業印刷(売上約800億円)

スキーム:株式交換

印刷・工芸品グループ(上場)が、事業拡大戦略の一環として、株式交換により神社寺院授与品の製造企業を完全子会社化。コロナ禍での株価調整を経て20年培われた伝統技術と全国の職人ネットワークを獲得し、グループ内の技術融合による新市場開拓を実現。

上記は当社のM&A仲介実績のほんの一部です。様々な業界・規模の成約事例を下記のページでご紹介しておりますので、ぜひご覧ください。

株式交換比率の算定

株式交換比率を公正に算定するには、株式交換を行う各当事会社の株価評価を公正に算定する必要があります。会社の株価評価の方法については、その用途に応じて複数の算定手法がありますが、特に株式交換比率の算定に当たって法令等で定められた方法がありませんので、どの算定手法を採用するかは各当事会社の判断に委ねられています。

例えば、算定手法としては、時価純資産法、収益還元法、DCF(ディスカウント・キャッシュフロー)法、類似会社比準法など数多くの方法がありますので、業種などに応じて複数の算定手法を採用することが重要です。どの算定手法を採用するにせよ、恣意性を排除するためには各当事会社から独立した利害関係のない第三者算定機関による株価評価を採用することが望ましいです。

▷関連:株式交換比率とは?計算方法・注意点・事例をわかりやすく解説

株式交換による買収のまとめ

株式交換は譲受企業の株式を対価として譲渡企業を100%子会社化する手法で資金調達が不要というメリットがあります。一方で株価希薄化リスクや簿外債務を引き継ぐ可能性があり株主総会の特別決議など手続きが複雑で高い専門性と経験が求められるため質の高いM&A仲介会社への相談が重要です。

みつきコンサルティングは税理士法人グループのM&A仲介会社として15年以上の業歴があり中小企業M&Aに特化した経験実績が豊富なM&Aアドバイザーが多数在籍しています。みつき税理士法人と連携し税務面や法律面のサポートもワンストップで対応可能ですのでM&Aをご検討の際はみつきコンサルティングにご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第二部長/M&A担当ディレクター

-

ヘルスケア分野に関わる経営支援会社を経て、みつきコンサルティングでは事業計画の策定、モニタリング支援事業に従事。運営するファンドでは、投資先の経営戦略の策定、組織改革等をハンズオンにて担当。東南アジアなど海外での業務経験から、クロスボーダー案件に関しても知見を有する。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年6月30日企業価値評価とは|中小企業M&Aの算定方法とバリュエーション実務

2026年6月30日企業価値評価とは|中小企業M&Aの算定方法とバリュエーション実務- 2026年6月19日広告代理店の売却による事業承継|価格相場・高額譲渡のポイント

- 2026年6月19日出版社の売却動向|M&Aによる事業承継のメリット・注意点を解説

- 2026年6月19日映像制作会社の売却・事業承継|M&Aの価格相場・成功事例を解説