会社売却で株式を譲渡し利益を得たオーナーは、翌年2月16日から3月15日までに確定申告が必要です。本記事では税率20.315%の譲渡所得課税の計算方法、申告書類の書き方、役員退職金との組み合わせによる手取り最大化まで、創業者利益を最大限手元に残したいオーナー経営者の視点で実務を解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

会社売却で得た譲渡所得は確定申告が必要

長年経営してきた会社をM&Aで譲渡したオーナー経営者にとって、最初に直面する税務手続が確定申告です。会社売却で得た創業者利益は給与所得とは別の所得区分で課税され、翌年に自分自身で申告と納税を行う必要があります。前提となる株式譲渡の全体像や、譲渡に伴う税金の基本は次の関連記事も参考にしてください。

▷関連:株式譲渡とは|中小企業の目的・メリットとデメリット・従業員の処遇

▷関連:株式譲渡の税金|非上場株式の事業承継・M&Aでの計算方法と節税

株式譲渡で得た創業者利益は申告分離課税

個人オーナーが保有する自社株式を譲渡し対価を得た場合、その利益は「株式等に係る譲渡所得」として申告分離課税の対象になります。給与所得や事業所得と合算する総合課税ではなく、他の所得とは切り離して一律の税率で課税される仕組みです。国税庁タックスアンサーNo.1463でも、申告分離課税であることが明示されています。

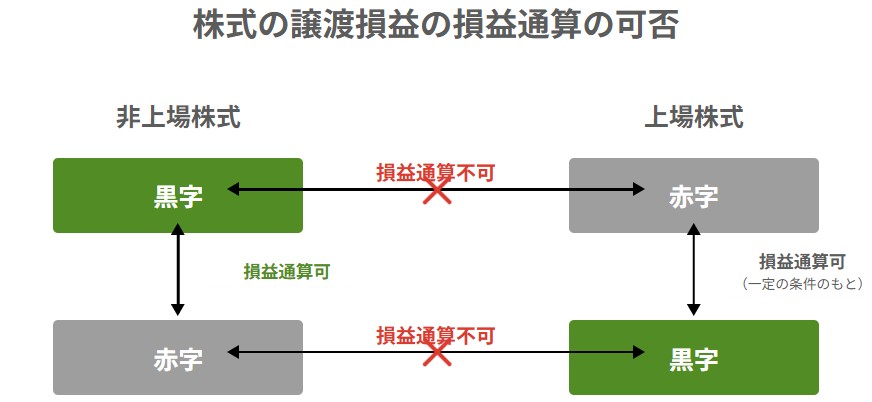

給与所得との損益通算はできない

申告分離課税である以上、譲渡所得が大きく出ても他の所得の税額計算には影響しません。逆に、株式の譲渡損が出ても給与や役員報酬とは相殺できない点に注意が必要です。譲渡で得た利益の経済的性質については、関連記事も合わせて確認すると理解が深まります。

▷関連:株式のキャピタルゲインとは?M&A・インカムゲインも平易に解説

確定申告の期限と無申告のリスク

確定申告は、株式譲渡をした年の翌年2月16日から3月15日までに行います。期限を過ぎると無申告加算税や延滞税が課されます。金額が大きいM&A案件では、加算税だけで数百万円規模になることも珍しくありません。

納税資金は別枠で確保する

支援現場で見る独自論点として、譲渡対価の入金タイミングと納税時期のずれがあります。クロージングが3月の場合、翌年3月15日までに納税となるため、対価を別口座に分けて納税資金を確保するのが実務的です。手取りの試算を立てた段階で、税額分は使わない口座へ移しておく運用が安全です。

▷関連:創業者利益とは?IPOとM&Aの比較・非上場企業でEXIT時の税金

譲渡所得にかかる税率と計算方法

会社売却に伴う税額は、税率と譲渡所得の額で決まります。税率は固定ですが、譲渡所得の計算には実務上の判断が入る余地があり、ここで手取り額が変わります。

税率は所得税・住民税合わせて20.315%

株式譲渡所得に対する税率の内訳は次のとおりです。

所得税15%、復興特別所得税0.315%(2037年まで)、住民税5%、合計20.315%。所得の大小にかかわらず一律で、累進課税ではありません。譲渡所得が1億円でも10億円でも、税率は同じです。ただし、2027年から適用される「富裕層課税」には注意が必要です。

▷関連:キャピタルゲイン課税とは?ミニマムタックスで変わる譲渡益の税金

譲渡所得の計算式

譲渡所得の計算式は次のとおりです。

譲渡所得=譲渡価額-必要経費(取得費+譲渡費用)

譲渡価額は売却代金そのものですが、取得費と譲渡費用の捉え方で課税対象となる金額が変わります。

収入金額の考え方

収入金額は、株式譲渡契約書(SPA)に基づく譲渡対価です。一括払いが基本ですが、後述のとおりアーンアウトや分割払いの場合は計上タイミングを慎重に判断します。

取得費に含めるもの

取得費は、その株式を取得するために支出した金額の合計です。自社を創業したオーナーであれば、設立時の出資金が最も基本的な取得費になります。その後、増資の引受、他株主からの株式取得があれば、それらの支出も取得費に積み上げます。

取得費が判明しない、あるいは極端に小さい場合、譲渡価額の5%を概算取得費とみなす特例が使えます。中小企業のオーナーの多くは、設立から長年経過しており、取得費が10万円や100万円といった少額であるケースが大半です。

▷関連:株式譲渡の取得費の範囲|計算方法・不明なら概算取得費を利用

譲渡費用に含めるもの

譲渡費用は、株式を譲渡するために直接要した費用です。代表的なものは次のとおりです。

- M&A仲介会社・FAへの仲介手数料

- 弁護士・公認会計士・税理士に支払った報酬のうち譲渡に直接関連するもの

- 株式評価のためのバリュエーション報酬

- 譲渡に関する印紙税

譲渡費用にあたるかどうかの判定は、「譲渡しなければ発生しなかった支出か」が判断軸になります。日常的な顧問報酬は対象外で、案件固有の報酬に限られる点が実務の論点です。

会社売却での税額計算例

仮例として、譲渡価額5億円、取得費1,000万円(設立時資本金)、譲渡費用2,500万円(仲介手数料・専門家報酬)のケースで試算します。

譲渡所得=5億円-(1,000万円+2,500万円)=4億6,500万円。税額=4億6,500万円×20.315%=約9,446万円。手取り=5億円-9,446万円-2,500万円(取得費+譲渡費用)=実質的に手元に残るのは約3億8,054万円という計算です。なお、上記は仮例であり、実際の案件では取得費の積み上げや退職金スキームの設計で結果が変わります。

▷関連:会社売却の手取り額はいくら?オーナーの税金計算・最大化する方法

確定申告書の書き方と必要書類

会社売却の確定申告では、通常の給与所得者の申告に加え、株式譲渡用の専用様式を使います。書類の組み合わせと記入順序を理解しておくと、税務署や税理士とのやり取りも円滑になります。

用意する申告書類

主に次の書類を作成します。

- 申告書第一表・第二表(共通様式)

- 申告書第三表(分離課税用)

- 株式等に係る譲渡所得等の金額の計算明細書(1面・2面)

あわせて、株式譲渡契約書のコピー、取得費の根拠資料(設立時の登記事項、増資の払込証明など)、仲介手数料等の領収書も保管します。提出は不要でも、後日の問い合わせに備えて手元に揃えておくのが実務です。

株式等に係る譲渡所得等の金額の計算明細書

会社売却の場合、最初に作成するのがこの明細書です。1面と2面に分かれており、2面で計算した数値を1面に転記する流れです。

2面の記入

2面では、譲渡した株式の銘柄、譲渡年月日、譲渡数量、譲渡価額、取得費、譲渡費用を記入します。会社売却の場合、銘柄は自社の商号、数量は譲渡した株式数、譲渡価額は契約書記載の対価です。取得費が不明な部分は概算取得費の特例を選択することも可能です。

1面への転記

1面には、2面で計算した譲渡所得の合計額を転記します。「一般株式等」と「上場株式等」の区分があり、非上場株式である自社株は「一般株式等」の欄に記入します。両者は損益通算ができないため、欄を間違えると税額計算がずれる点が要注意です。

申告書第三表(分離課税用)への記入

第三表は、分離課税の対象所得を集計する書類です。明細書1面で計算した一般株式等の譲渡所得を、第三表の「収入金額」「所得金額」「税金の計算」の各欄に転記します。第三表で計算した税額を、最終的に第一表の納税額に反映させる流れです。

申告書第一表・第二表の記入

第一表には、住所・氏名・マイナンバーに加え、給与所得・事業所得など他の所得と、所得控除、第三表からの税額を記入します。第二表には、所得の内訳、社会保険料控除、扶養親族等の情報を記載します。会社売却の年は給与所得もある場合が多いため、会社から受け取った源泉徴収票の数値を正確に転記します。

e-Taxによる電子申告

e-Taxは、国税庁の確定申告書等作成コーナーから利用できます。マイナンバーカードとスマートフォンがあれば、自宅からデータ送信で申告が完結します。

ただし、譲渡所得が大きい会社売却案件では、税理士に依頼して紙またはe-Taxで提出するのが一般的です。記入ミスが大きな追徴につながりやすいためです。

▷関連:株式譲渡の支払調書|株式等の譲渡の対価を証する書類・提出先・手続

会社売却の手取りを最大化する設計の工夫

確定申告は税額を確定させる作業ですが、本来勝負はその前段階、つまりM&Aスキームの設計時に決まっています。同じ譲渡価額でも、設計次第で手取りが大きく変わります。

役員退職金との組み合わせ

会社売却のスキームで頻繁に使われるのが、譲渡対価の一部を役員退職金として支給する方法です。クロージングと同時に、またはクロージング後の一定期間経過後に、オーナーが退任し、会社から退職金を受け取る流れです。残った株式価値部分は、株式譲渡代金としてクロージング時に受け取ります。

退職金課税が有利な理由

退職金は、税務上「退職所得」として分離課税され、次のような優遇があります。

- 退職所得控除(勤続年数に応じた控除額)を差し引ける

- 控除後の金額の2分の1だけが課税対象となる(その金額に対して累進税率で課税)

国税庁タックスアンサーNo.1420でも、退職所得は他の所得とは分離した上で税負担が軽くなるよう設計されていることが示されています。

退職金スキームの組み立て方

当社の支援現場で使う独自チェックリストとして、退職金スキーム検討時の論点を挙げると次のようになります。

- 勤続年数(役員就任からの期間)が長いか

- 役員退職慰労金規程が整備されているか

- 支給額が功績倍率法(最終月額報酬×勤続年数×功績倍率)で説明できる水準か

- 譲受企業が退職金支給の財源を引き継ぐ前提でデューデリジェンスを進めているか

- 支給時期がクロージング時か後か(税務上の取扱いが変わる)

これらの条件が整わない状態で退職金を支給すると、過大役員退職金として法人税の損金算入が否認される等の税務リスクが残ります。スキーム設計は譲受企業との合意も必要なため、基本合意の前に方針を固めるのが望ましい流れです。

▷関連:M&Aでの役員退職金の活用方法|会社売却の節税スキームとは?

概算取得費(5%)の活用判断

取得費が判明しないオーナーは、譲渡価額の5%を概算取得費として申告できます。ただし、実際の取得費がこれを上回るケースでは、実額で申告した方が有利です。設立時の出資、増資、株式買取りの記録を遡って確認し、実額と概算のどちらが大きいかを比較します。

仲介手数料等の譲渡費用計上

仲介手数料は譲渡対価から差し引かれるため見落としがちですが、確定申告では譲渡費用として明示的に計上します。譲渡対価の総額から仲介手数料を控除した「実入金額」を譲渡価額として誤って申告すると、譲渡費用を二重控除したとみなされる恐れがあります。契約書記載の譲渡価額を収入金額、仲介手数料を譲渡費用として、それぞれ別の欄に記入するのが正しい処理です。

譲渡所得の確定申告で見落としやすい実務論点

教科書的な確定申告の解説には載っていない、会社売却特有の論点があります。譲渡オーナーが申告直前に慌てないよう、典型的な落とし穴を整理します。

アーンアウト・分割払い時の申告タイミング

譲渡対価の一部を、クロージング後の業績達成に応じて支払うアーンアウト条項を入れる案件が増えています。この場合、確定申告での収入金額計上タイミングが論点です。クロージング時に確定額として算定されていれば全額をその年の所得、変動条件付きの部分は実際に支払いが確定した年に追加申告、という整理が一般的です。契約条項によって判断が分かれるため、税理士と契約書を照らし合わせて確認します。

▷関連:アーンアウト条項とは?M&Aでの決め方・サンプル・会計処理と税金

住民税・国民健康保険料への跳ね返り

譲渡所得の住民税(5%)は、翌年の住民税として課税されます。会社売却の翌年は住民税の負担が大きくなる点を、納税資金の計画に織り込みます。また、退職後に国民健康保険に加入する場合、譲渡所得の影響で保険料が大幅に上がるケースもあります。会社の健康保険を任意継続する選択肢も含めて検討する余地があります。

譲渡損が出た場合の取扱い

会社売却で譲渡損が生じるケースは限定的ですが、複数銘柄の非上場株式を同年に譲渡した場合、一般株式等の譲渡益と譲渡損を通算できます。

手続の詳細は関連記事を参照してください。

▷関連:株式譲渡で損失が出た時の税務|損益通算と繰越控除の手続を解説

▷関連:株式譲渡の損益で確定申告が不要な場合|非上場株の課税の注意点

会社売却の譲渡所得確定申告に関するFAQ

譲渡オーナーから寄せられることが多い質問を、現場での回答に近い形でまとめます。

金額が大きい案件では税理士への依頼が現実的です。譲渡所得の計算根拠、退職金スキームの整合、住民税・社会保険への影響まで、論点が多岐にわたります。現場ではまずM&A仲介会社経由で、案件をよく理解している税理士を紹介してもらうのが安全な進め方です。

契約条項次第です。クロージング時に金額が確定している分は、その年の譲渡所得として申告します。後年の業績連動部分は、確定した年に追加申告する取扱いが一般的です。契約書の条文と税理士の判断で結論が分かれます。

退職時に「退職所得の受給に関する申告書」を会社へ提出していれば、源泉徴収で課税が完結し、原則として確定申告は不要です。提出していない場合は確定申告で精算します。譲渡所得の申告と同じ年に行います。

気付いた時点で速やかに期限後申告を行います。自主的な申告であれば無申告加算税が軽減される取扱いがあります。税務署からの指摘を受ける前に行動するほど、ペナルティが小さく済む傾向です。

まず設立時の登記簿、増資の払込資料、過去の株主間の譲渡記録を確認します。それでも判明しない場合は、譲渡価額の5%を概算取得費として申告できます。実額と概算を比較し、有利なほうを選択するのが現場の判断です。

まとめ

会社売却で得た譲渡所得は申告分離課税で20.315%の税率がかかり、翌年2月16日から3月15日までに確定申告が必要です。手取りを左右するのは申告書の書き方そのものよりも、その前段階での取得費の積み上げ、譲渡費用の計上、退職金との組み合わせといったスキーム設計です。長年積み上げた会社の価値を、税負担で目減りさせたくないという思いは、譲渡を考えるすべてのオーナーに共通します。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、中小企業M&Aの実績経験を豊富に持ち、譲渡スキームの設計から確定申告まで一貫支援が可能です。創業者利益の手取り最大化に向けて、ご相談を承ります。本格検討前の情報収集の段階から、お気軽にお問い合わせください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年6月26日M&Aの種類を解説|中小企業オーナーが会社売却で選ぶ手法の違い

2026年6月26日M&Aの種類を解説|中小企業オーナーが会社売却で選ぶ手法の違い- 2026年6月26日買収された会社の末路|社員・役員・社長はM&A後どうなるか

- 2026年6月26日会社売却とは?手法・流れ・相場と税金・成功のポイントを解説

- 2026年6月25日株式譲渡とは|会社売却スキームの選び方と税金・メリットを解説