「畑違いの相手に会社を売って大丈夫だろうか」。後継者がいないなかで第三者承継を考える経営者から、よく届く声です。実は多角化を狙う異業種の譲受企業は、同業よりも高い価格を出すことがあります。コングロマリット型M&Aの仕組みと、譲渡オーナーが高値売却につなげる買い手探索の勘どころを、支援現場の視点で解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

コングロマリットとM&Aのつながり

異業種を束ねた企業グループ。それがコングロマリットです。一見すると大企業だけの話に思えますが、その多くはM&Aによる多角化買収の積み重ねで生まれています。会社を譲る側のオーナーにとっても、無関係な世界ではありません。

全体像から押さえたい方はM&Aの目的の全体像を、手法ごとの違いはM&Aスキームの種類と手法選びを先に読むと、この記事の位置づけが掴みやすくなります。

コングロマリットとは何か

コングロマリットとは、関連性の薄い複数の事業を一つの資本のもとに集めた企業体を指します。稼ぎ頭を一つの業界に偏らせず、分散させる発想です。景気の波が来ても、別の事業が支える。そんな構造を狙います。

日本のコングロマリット企業の例

身近な例も少なくありません。化学から住宅や医療へ広げた旭化成、家電に金融や映画を併せ持つソニーグループ、ECを軸に銀行や通信まで束ねた楽天グループ。いずれも買収を重ねて事業の幅を広げてきました。日本の有名企業を眺めると、多角化の歴史がそのまま見えてきます。

なぜ異業種の買い手は会社を高く評価できるのか

ここがこの記事の肝です。会社を譲るとき、多くの経営者は同業他社を売却先に思い描きます。ところがM&Aの支援現場では、畑違いの譲受企業のほうが高い価格を出す場面に何度も出くわします。

「時間を買う」という発想

異業種の買い手は、その分野へ自前で参入する手間を省きたいと考えています。許認可、顧客基盤、熟練した人材。一から育てれば数年かかるものが、M&Aなら一気に手に入る。この「時間を買う」感覚が、評価額を押し上げます。

同業の買い手が陥りやすい値引き

逆に同業の譲受企業は、対象会社の強みを「自社でもできる」と見積もりがちです。重複する設備や人員は統合後に削る対象と映り、評価から差し引かれることもあります。買い手の事情で価格が動く、その典型です。

シナジー期待を超える評価が付く理屈

異業種の譲受企業にとって、対象会社は事業ポートフォリオの空白を埋める一手になります。費用削減だけでなく、新市場への足がかりという戦略価値が上乗せされる。そのため、財務上のシナジー計算を超える金額が提示されることがあります。買収プレミアムの一種と言えるでしょう。

異業種に高く売れる会社の特徴

当社の支援現場で、異業種の買い手から高い評価を引き出しやすい会社には、共通する着眼点があります。下表のチェックリストで、自社の持ち味を点検してみてください。

| 着眼点 | 高評価につながりやすい状態 |

|---|---|

| 許認可・免許 | 取得に審査や時間を要する許認可を保有している |

| 顧客基盤・販路 | 異業種が単独では開拓しにくい顧客や流通網を持つ |

| 人材・技術 | 採用や育成が難しい専門人材やノウハウが社内にある |

| 拠点・立地 | 出店や用地取得が難しいエリアに拠点を構えている |

| 収益の安定性 | 景気変動を受けにくい継続収益の柱がある |

現場でみた逆転の一例

例えば、ある地方の食品加工会社。後継者不在で売却を検討したところ、同業からの提示は手取りで物足りない水準でした。一方、物流を本業とする異業種の買い手企業は、自社の配送網に乗せる商材として高く評価し、結果的に提示額が上回りました。こうした逆転は珍しくありません。

コングロマリット・プレミアムとディスカウントの基礎

異業種の組み合わせが必ずしも価値を高めるとは限りません。市場の評価は、プラスにもマイナスにも振れます。ここで二つの言葉を押さえておきましょう。

コングロマリット・プレミアムが生まれるとき

事業同士の相乗効果が市場の期待を上回ると、グループ全体が割高に評価されます。これがコングロマリットプレミアムです。資金の融通、ブランドの横展開、人材の相互活用などが源泉になります。

コングロマリット・ディスカウントが起きるとき

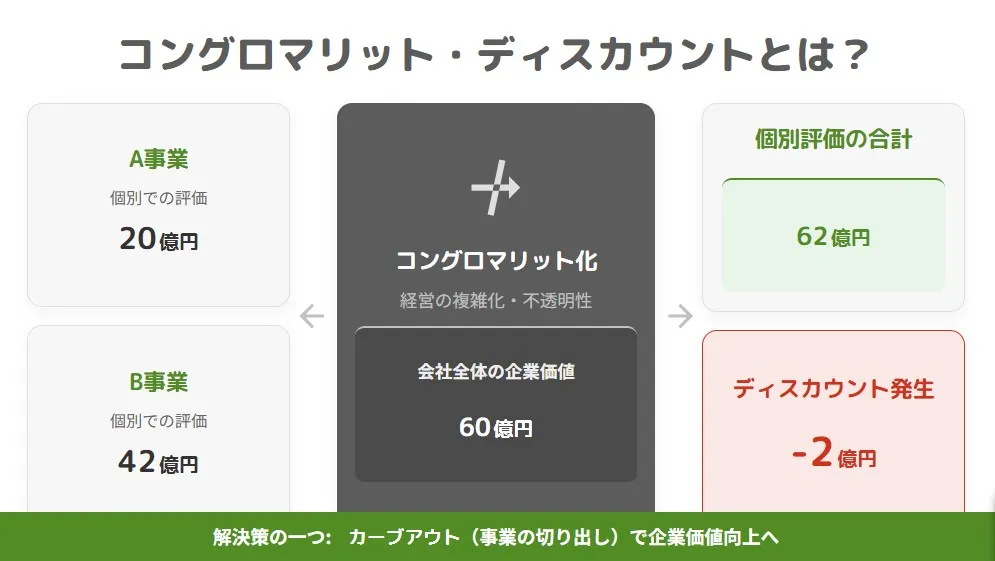

反対に、事業が多すぎて全体像が掴みにくいと、投資家は安全側へ評価を下げます。これがコングロマリットディスカウントです。経営の複雑化や、事業間の関連性の薄さが主な原因です。

数字でみるディスカウント

下表は、会社全体の評価と事業別評価を比べた仮の試算です。事業を分けて評価したほうが高くなる差額が、ディスカウントにあたります。

| 評価の方法 | 計算 | 評価額 |

|---|---|---|

| 会社全体 | 年間利益10億円 × 倍率6倍 | 60億円 |

| A事業 | 年間利益4億円 × 倍率5倍 | 20億円 |

| B事業 | 年間利益6億円 × 倍率7倍 | 42億円 |

| 事業別の合計 | 20億円 + 42億円 | 62億円 |

上場企業ではこのディスカウントを解く手として、事業を切り出すカーブアウトが使われます。中小企業の譲渡では、買い手側がこの発想で「自社に足りない事業」を取りに来る、と捉えると理解が早まります。

コングロマリットが形成される手法

異業種を束ねる道筋は一つではありません。資本の結びつきの強さで、大きく三つに分かれます。譲渡オーナーにとっての意味も、それぞれ変わってきます。

資本提携

株式の一部を持ち合い、独立性を保ったまま資源を共有する形です。結びつきは緩やかで、経営の自由度を残せます。違いの詳細は資本提携と業務提携の違いで確認できます。

買収

株式の過半数や全部を取得し、子会社として取り込む形です。意思決定の主導権は譲受企業へ移ります。中小企業の会社売却では、この子会社化が中心です。

合併

複数の会社を一つの法人へ統合する形です。法人格そのものが一体になるため、結びつきは最も強くなります。異業種同士では、文化のすり合わせに時間がかかる点に気を配りたいところです。

異業種の買い手と進めるM&A実務の要点

「畑違いの相手で本当にまとまるのか」。検討初期に必ず出る疑問です。手順とおさえどころを知れば、不安はかなり小さくなります。

譲渡制限株式の承認を忘れない

多くの中小企業は、定款で株式に譲渡制限をかけています。第三者へ株式を移すには、株主総会や取締役会の承認が要ります。相手が異業種かどうかにかかわらず、この社内手続は避けて通れません。

個人保証と借入の引き継ぎ

借入に経営者の個人保証が付いている会社が大半です。M&Aでは、譲受企業の信用力で保証を外す、あるいは引き継ぐ形が一般的です。中小企業庁の中小M&Aガイドラインでも、経営者保証の解除や買い手側への移行を確実に進める対応が示されています(中小企業庁 中小M&Aガイドライン)。資金力のある異業種の譲受企業ほど、保証解除に応じやすい場面もあります。

買い手探索の幅を意図的に広げる

同業だけに声をかけると、評価が伸びにくいことがあります。あえて異業種にも網を広げる買い手探索が、高値売却の近道になる。多角化を志向する譲受企業の動機は多角化を狙うM&Aの考え方に詳しく、相手の狙いを読むほど交渉は有利に運びます。価値の源泉はM&Aのシナジー効果の捉え方もあわせて整理しておくと安心です。

同業と異業種で異なる評価軸

同業との統合は水平統合、異業種への展開は多角化と、評価の物差しが異なります。基礎は水平統合と垂直統合の違いで押さえられます。どちらが自社に有利かは、強みがどこに宿っているか次第です。

コングロマリットM&Aに関するFAQ

会社売却の相談で実際に多い質問は以下のとおりです。

事業ごと引き継がれるのが基本で、雇用はそのまま維持する設計が多いです。現場では、雇用条件の継続を契約に書き込めるかを確認します。

一概には言えません。自社の強みを「自前では再現しにくい」と感じる相手ほど高く出ます。異業種が有利になる場面は、実際にあります。

上場株の評価とは別物ですが、考え方は通じます。買い手は「自社に足りない事業」を取りに来るため、相手のポートフォリオの穴を読むことが価格交渉の鍵になります。

仲介会社を通じ、業種をまたいで候補を募るのが現実的です。匿名で打診し、関心の強い相手から絞り込みます。選び方は中小企業の友好的M&Aの進め方とあわせて考えると安全です。

コングロマリットM&Aを会社売却の選択肢に変えるために

コングロマリットは異業種を束ねた企業体で、その多くは多角化を狙うM&Aから生まれます。譲る側にとって大切なのは、畑違いの譲受企業ほど時間を買う発想で高く評価しうる、という構造です。買い手探索の幅を広げることが、納得できる条件への近道になります。誰に託すか迷うのは、当然のことです。

みつきコンサルティングは、みつき税理士法人グループのM&A仲介会社です。中小企業のM&Aに豊富な実績を持ち、税務と財務の両面から譲渡オーナーを支えます。異業種を含む幅広い買い手探索も、ぜひご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第二部長/M&A担当ディレクター

-

ヘルスケア分野に関わる経営支援会社を経て、みつきコンサルティングでは事業計画の策定、モニタリング支援事業に従事。運営するファンドでは、投資先の経営戦略の策定、組織改革等をハンズオンにて担当。東南アジアなど海外での業務経験から、クロスボーダー案件に関しても知見を有する。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月17日化学品業界のM&A|処方ノウハウと化学物質規制が問う譲渡価格と事例

2026年7月17日化学品業界のM&A|処方ノウハウと化学物質規制が問う譲渡価格と事例- 2026年7月13日素材加工・包装資材業界のM&A|ポジティブリストと譲渡価格・事例

- 2026年7月13日化学・素材業界のM&A|脱炭素とカーブアウトが動かす譲渡価格と事例

- 2026年7月11日製薬業界のM&A|パテントクリフと薬機法承継が問われる譲渡事例