業務提携や資本提携といったアライアンスとM&A(会社売却)は、経営権が移るかどうかで性質が変わります。後継者不在や個人保証に悩むオーナーが、提携で進めるか譲渡へ踏み切るかを見極める比較軸、持分を少しずつ移す段階的な進め方、現場でつまずきやすい点まで整理しました。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

アライアンスとM&Aの違いを一覧で押さえる

「提携と売却、何がどう違うのか」。相談の入り口で、こう問われる場面は多いものです。どちらも他社と手を組む点は同じでも、会社の将来は別物になります。広義のM&Aの種類は様々ですが、本記事では提携と譲渡の分かれ目に絞ります。

両者の主な違いを下表にまとめました。

| 比較項目 | アライアンス(業務提携・資本提携) | M&A(合併・買収) |

|---|---|---|

| 経営権の移転 | 移転しない。各社が独立を保つ | 譲受企業へ移る。多くは子会社になる |

| 主な目的 | 特定分野のシナジー、リスク分散 | 事業規模の拡大、一体化、事業承継 |

| コストと期間 | 比較的低コストで機動的に動ける | 譲受資金やPMI費用がかかり、時間も要する |

| 関係の解消 | 契約変更や解約でほどきやすい | 一体化するため、解消は難しい |

| リスクの引継ぎ | 相手の債務は引き継がない | 簿外債務などを引き継ぐ場合がある |

経営権が移るかどうかが最大の境目

アライアンスは協力関係を組むだけで、株主構成も社長の座もそのまま残ります。これに対してM&Aは、株式や事業を譲り渡し、会社や事業のかじ取りを相手にゆだねる選択です。言い換えれば、提携は「並走」、譲渡は「バトンを渡す」行為。この一点を取り違えると、後の判断がぶれてしまいます。

オーナーから見た「出口」の有無

経営者にとって決定的なのは、提携には出口がない点です。業務提携や資本提携を何年続けても、株式は手元に残り、個人保証も外れません。引退や創業者利益の現金化を望むなら、最終的に株式を手放す譲渡が要ります。ここがオーナー視点での核心。長期にわたり経営を続けたい人には、むしろ提携のほうが目的に合うでしょう。

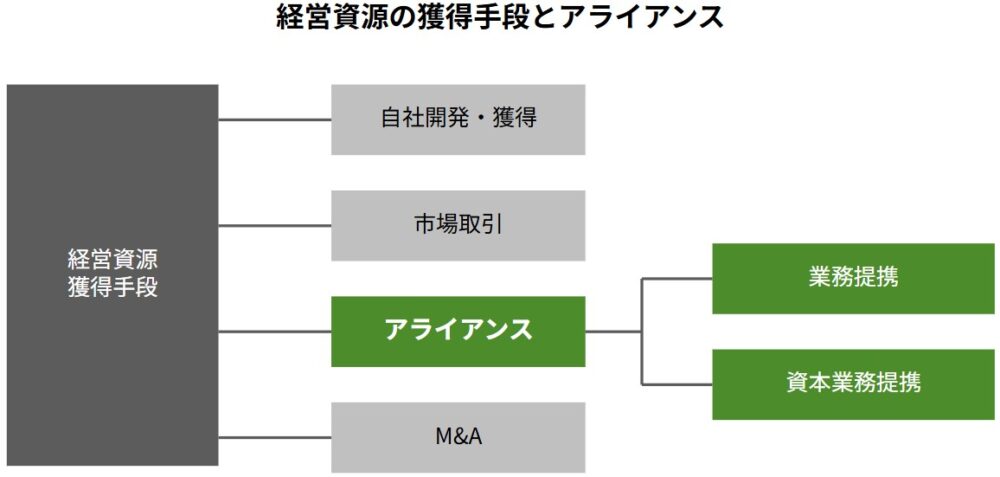

アライアンス(業務提携・資本提携)の基礎

言葉の整理から入りましょう。アライアンスは「同盟」を意味し、複数の会社が契約で結びついて互いの利益を高める枠組みです。資本のやり取りを伴うかどうかで、大きく二つに分かれます。

業務提携とは

株式を持ち合わない、契約だけの提携を指します。技術のライセンス供与、共同開発、生産協力、販売連携など、形は多彩。出資がない分、身軽に始めて身軽にやめられるのが持ち味です。公正取引委員会も、業務提携を事業効率化やイノベーションの手段と位置づけつつ、競争への影響には留意すべきと整理しています(業務提携に関する検討会)。

資本提携・資本業務提携とは

株式の持ち合いを伴う提携です。議決権に一定の影響を及ぼすため、業務提携より結びつきが強くなります。とはいえ出資比率を数%から数十%にとどめれば、経営権は手元に残ったまま。資本のつながり方は資本提携の仕組みでさらに詳しく触れています。

ジョイントベンチャーという形

複数社が共同で一つの事業体を立ち上げる手法も、資本業務提携の一種。新規事業を持ち寄りで興すときに使われます。詳しい使い分けは共同出資の合弁会社を参照してください。

アライアンスの主なメリットとデメリット

提携には独特の強みと弱みがあります。譲渡と比べる前に、提携そのものの性格を押さえておきましょう。

アライアンスのメリット

最大の魅力は、小さく始められる点。出資を抑えれば初期負担が軽く、市場の変化に応じて内容を見直したり解消したりできます。不確実な新市場へ単独で挑むより、リスクをパートナーと按分できる安心感も小さくありません。自社に足りない技術や販路を外から補い、競争力を素早く底上げできる効果も見込めます。

アライアンスのデメリットと対策

裏返しの弱みもあります。相手の経営をコントロールできないため、見解が割れると合意形成は遅れがち。情報を共有する以上、ノウハウや顧客情報が漏れるリスクも避けて通れません。将来競合になり得る相手なら、なおさら慎重さが要ります。対策はシンプルで、秘密保持の範囲や解消の条件を契約段階で細かく決め、開示は段階的に進めること。入口で線を引いておくほど、後のトラブルは減ります。

提携で進めるか、会社売却に踏み切るか

ここからが本題です。提携と譲渡は優劣ではなく、目的に応じた使い分けになります。オーナーの状況別に、どちらが向くかを下表で整理しました。

| 判断の場面 | アライアンスが向くケース | M&A・会社売却が向くケース |

|---|---|---|

| スピードと柔軟性 | 経営権を手放さず、迅速に協業を開始して、将来の出資拡大や提携解消の選択肢を残したい | 買い手候補の選定やデューデリジェンスに時間を要しても、一度に経営権を譲渡したい |

| 資金とリスク | 投資を抑え、リスクを分散したい | まとまった資金を投じ、成果も一手に得たい |

| 独立性 | 自社の文化を守り、緩やかに連携したい | 一体化してシナジーを最大化したい |

| 後継者と引退 | 当面は自分で経営を続けたい | 後継者不在を解消し、引退や創業者利益の確定をしたい |

アライアンスでは解決できない経営者の課題

提携には限界があります。後継者不在、借入の個人保証、株式の一括現金化。この三つは、提携をいくら重ねても片づきません。会社の所有権が動かないからです。意外と多い落とし穴があります。「まず提携で様子を見よう」と数年過ごすうちに、社長が高齢化して選択肢が狭まる例を現場で見かけるのです。提携で時間を稼いだつもりが、かえって出口を遠ざける結果になりかねません。

承継目的か、成長加速か

動機の違いも判断を分けます。後継者不在を背景にした事業承継型の相談では、最終的に譲渡へ向かう流れが大半です。これに対し、単独成長の限界を感じる成長戦略型なら、まず大手と提携して様子を見てから資本提携へ深める選択も現実的でしょう。自社がどちらの動機に近いか。そこを見定めると、提携の位置づけがはっきりしてきます。

それでも提携から入る選択肢

とはいえ、いきなり譲渡に踏み切る必要もありません。相手企業との相性を見極めたい、社員の動揺を抑えたい。そうした理由から、まず提携で関係を温める進め方は理にかなっています。大切なのは、提携を「最終形」とするか「途中段階」とするかを、早い段階で自分の中で決めておくこと。ここがあいまいだと、交渉のたびに足元が揺れます。

資本提携から始める段階的M&Aという進め方

提携と譲渡は、地続きでもあります。少額の資本提携から関係を深め、やがて株式譲渡ですべてを引き継ぐ。この段階的M&Aは、中小企業でも珍しくない流れです。

少数出資から子会社化までの道筋

典型は三段階で進みます。はじめは少数出資による資本提携で協業を始め、成果を確かめる段階。続いて過半数の取得で経営の主導権を移し、仕上げに株式譲渡で100%子会社化に至ります。それぞれの節目で立ち止まり、進むか見送るかを選べるのが強みです。

段階的に進める利点と現場の落とし穴

利点は、相性を確かめながらリスクを小さく刻める点にあります。譲渡オーナーにとっては、引き継ぎ後の社風や処遇を見届けやすい安心感も大きいもの。半面、少数出資のままでは個人保証が外れず、価格交渉の主導権を相手に握られやすい難しさが残ります。提携解消の条件をあいまいにしたまま進むと、こじれたとき身動きが取れません。入口の契約に、買い増しの価格算定や解消のルールを書き込んでおくと安心でしょう。後から株価が上がると交渉が複雑になるため、節目ごとの評価方法を先に決めておく姿勢が役立ちます。

段階的M&Aの事例

地方で食品製造を営むオーナー(年商4億円規模)の話です。後継者不在に悩みつつも即断はためらい、まず大手卸と少額の資本提携で販路を広げました。2年ほど協業して相手の誠実さを確かめたうえで、100%株式譲渡へ切り替え。個人保証を外し、譲渡益を手元に残して引退に至った、という流れでした。提携を出口への助走に使った形です。友好的に進める考え方は友好的な第三者承継も参考になります。

アライアンス・M&Aを検討する際の実務ポイント

どちらの道を選ぶにせよ、契約で詰める作業は避けて通れません。提携契約と最終契約で押さえておきたい主な事項を下表に整理しました。

| 取り決め項目 | 押さえる中身 |

|---|---|

| 目的と提携範囲 | 対象事業や業務工程を具体化し、役割分担のあいまいさをなくす |

| 情報管理と知財 | 機密保持の期間、開示先の限定、知的財産の帰属を定める |

| 費用と収益の配分 | 費用の負担割合と収益分配の算定式を明文にしておく |

| 期間・解約・競業避止 | 契約期間、解約手続、競業避止や引き抜き防止を取り決める |

譲渡なら個人保証の扱いを最初に確かめる

中小企業のオーナーが最も気にするのが、借入の個人保証です。提携では会社の借入も保証もそのまま、社長の肩に残ります。一方、株式譲渡で会社ごと引き継いでもらえば、金融機関との交渉を経て保証を外せる可能性が開けます。提携か譲渡かを考えるなら、この保証の行方を早い段階で論点に乗せておきたいところ。判断がぐっと現実的になります。

M&Aで欠かせない調査と統合

譲渡へ進むなら、譲受企業による調査と、その後の統合作業が要になります。譲受前の調査であるデューデリジェンスはリスクを洗い出す大切な工程。成立後の統合作業(PMI)の出来が、引き継ぎ後の成長を左右します。中小企業庁の中小M&Aガイドラインも、この調査とPMIを重要な工程として位置づけ、当事者の納得を前提に過剰とならない進め方を求めています。統合の具体的な流れは経営統合の進め方をご覧ください。

提携か譲渡かを見極めるチェック

現場では、迷うオーナーと次の視点を一緒に整理します。当てはまる項目が多いほど、譲渡の検討が現実味を帯びてきます。

- 継ぐ意思のある後継者がいるか

- 借入の個人保証や担保を外したいか

- 株式を現金化して創業者利益を残したいか

- 自分の代で独立した経営判断を続けたいか

- 単独での成長に頭打ちを感じているか

- 社員の雇用や取引先との関係をどう残したいか

みつきコンサルティングが仲介したアライアンス事例

みつきコンサルティングは、これまで500件を超えるごM&Aを支援してまいりました。公認会計士・税理士ら専門家チームが、完全成功報酬制で支援した成約事例から、アライアンス形態としてM&Aを選択した事例をご紹介します。

療養食の開発力を給食大手の医療介護網とアライアンス

譲渡企業:療養食製造(売上約3億円)

譲受企業:給食製造(売上約210億円)

スキーム:株式譲渡

疾患患者向け療養食の冷凍弁当製造・販売企業が、たんぱく質・カロリー・塩分調整などの開発力を評価され、病院・福祉施設向け食堂運営や卸売事業を展開する給食大手に譲渡。

後継者不足と仕入高騰を地域拡大企業とのアライアンスで解決

譲渡企業:建具工事(売上約4億円)

譲受企業:住設建材工事(売上約127億円)

スキーム:株式譲渡

静岡県沼津市で住宅・ビル用サッシ・ガラスの販売・工事を手がける企業が、後継者不足と建材仕入価格高騰の経営課題から、静岡県での施工強化を目指す企業への譲渡を実現。

上記は当社のM&A仲介実績のほんの一部です。様々な業界・規模の成約事例を下記のページでご紹介しておりますので、ぜひご覧ください。

アライアンスとM&Aの違いに関するFAQ

相談の現場でよく出る疑問を、実務の言い方でまとめます。

株式のやり取りがあるかどうかが分かれ目です。業務提携は契約だけの連携で、出資はしません。資本提携は株式を持ち合うため、議決権を通じて相手の経営に影響を持ちます。結びつきの強さは、業務提携より資本提携のほうが強いとお考えください。

できます。むしろ資本提携を足がかりに、過半数取得や100%子会社化へ段階的に進む流れは中小企業でも見られます。途中で関係を深めるか見送るかを選べるのが利点。ただし当初から将来の譲渡を見据えるなら、株式の買い増し条件を提携契約に書いておくと、後の交渉が楽になります。

会社売却(M&A)の方が、一度にまとまった譲渡対価が入るため手取りは多くなります。アライアンス(業務提携・資本提携)は株式を手放さないか一部だけ譲渡するにとどまるめ、経営権を維持できる一方で、まとまった現金は手に入りません。引退と確実な創業者利益の獲得が目的なら、会社売却を選ぶのが合理的です。

出資比率次第です。数%から数十%の少数出資にとどめれば、経営権はオーナーに残ります。過半数を渡すと主導権が相手に移るため、どこまで出資を受け入れるかは慎重に線引きを。現場ではまず、相手の狙いが協業なのか取得なのかを確かめます。

提携と会社売却の違いを踏まえた次の一歩

アライアンスは独立を保ったまま手を組む提携で、M&Aは経営権を譲り渡す選択です。経営権が動くかどうかが両者を分け、後継者不在や個人保証、創業者利益の現金化といった課題は、提携では片づかず譲渡で初めて解けます。提携から段階的に譲渡へ移る道もあり、迷ったときは出口を見据えて整理することが、後悔の少ない判断につながります。一人で抱え込む必要はありません。

みつきコンサルティングは、みつき税理士法人グループのM&A仲介会社として中小企業の会社売却・事業承継を支援してきました。提携にとどめるか譲渡へ進むかの見極めから、財務・税務まで一貫してサポートします。提携か売却かで迷う段階でも、お気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第一部長/M&A担当ディレクター

-

みずほ銀行にて大手企業から中小企業まで様々なファイナンスを支援。みつきコンサルティングでは、各種メーカーやアパレル企業等の事業計画立案・実行支援に従事。現在は、IT・テクノロジー・人材業界を中心に経営課題を解決。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月22日従業員承継とは|方法とメリット・資金対策と第三者承継の選択肢

2026年7月22日従業員承継とは|方法とメリット・資金対策と第三者承継の選択肢 2026年7月21日M&Aコンサルティングとは?仲介・FAとの違いと費用・選び方

2026年7月21日M&Aコンサルティングとは?仲介・FAとの違いと費用・選び方 2026年7月17日インカムアプローチとは?M&Aで使う企業価値評価と計算方法

2026年7月17日インカムアプローチとは?M&Aで使う企業価値評価と計算方法- 2026年7月14日おすすめのM&Aサービス比較|仲介会社とマッチングサイトの選び方