「うちの会社はいくらで売れるのか」。その答えを左右するのがバリュードライバーです。会社売却で譲受企業が高く評価する事業特性を、顧客基盤・特許・人材・キャッシュフローの4軸で整理し、譲渡価格を引き上げるための着眼点を譲渡オーナー目線で解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

会社売却で評価されるバリュードライバーとは

同じ業種・同じ売上規模でも、売却価格に大きな差がつく。これは現場でよく見る光景です。その差を生むのがバリュードライバー、つまり譲受企業が「この値段でも欲しい」と判断する事業の強みです。

バリュードライバーの意味

バリュードライバーとは、企業価値に大きく影響する少数の要素を指します。決算書のすべての勘定科目が価格を動かすわけではありません。収益の安定性、独自性、成長余地など、限られた要因が評価の軸になります。土台となる企業価値と株式価値の違いを押さえておくと、どこを磨けば価格に効くのかが見えやすくなります。

なぜ会社売却で「強み」が価格を左右するのか

譲受企業は過去の利益だけでなく、買った後に続く稼ぐ力を値踏みします。属人的で再現性のない利益は割り引かれ、仕組みで生み出される利益は高く評価される。企業価値評価の全体像のなかで、この「将来の確からしさ」を高める要素こそがバリュードライバーです。

譲渡価格を押し上げる4つのバリュードライバー

会社売却の文脈では、評価される強みはおおむね4つに整理できます。下表は、譲受企業が買収検討の場で実際に注目する観点をまとめたものです。

| ドライバー | 中身 | 買い手が見る点 |

|---|---|---|

| 収益力・キャッシュフロー | 経常利益率の高さ、ストック型収益の比率 | 利益が安定して続くか |

| 独自の無形資産 | 特許、ノウハウ、ブランド、顧客基盤 | 他社が真似できないか |

| 人材・組織 | 経営者依存からの脱却、業務の標準化 | 社長が抜けても回るか |

| 成長性・シナジー | 市場の伸び、買い手事業との掛け算 | 統合後に伸びるか |

収益力とキャッシュフローの安定性

最重要は、本業で利益を生み続ける体質です。一過性の特需より、保守契約や継続課金のように予測できる売上が高く評価されます。手元に残るお金の流れを把握するには、負債比率がM&Aに与える影響もあわせて確認しておくと安心です。

独自の無形資産(特許・ノウハウ・顧客基盤)

決算書に載らない資産が、価格を大きく動かします。特許や独自システム、長年の取引で築いた顧客基盤。これらは模倣されにくく、参入障壁そのものになります。「数字は普通だが顧客リストが宝だった」という案件は、決して珍しくありません。

人材と組織(属人化からの脱却)

社長一人にすべてが集中している会社は、買い手から見ると不安材料です。経営者が引退した瞬間に業務が止まるのではないか、と警戒されます。逆に、判断基準やフローが標準化され、幹部に権限が分散していれば、買収後の統合がスムーズだと評価されます。

成長性とシナジー

属する市場が伸びていること、そして譲受企業の既存事業と掛け合わせて売上拡大やコスト削減が見込めること。この2つは将来価値の源泉です。シナジーがどう価格へ反映されるかは、シナジー効果の評価方法で具体的に整理しています。

バリュードライバー分析の基礎指標

強みを感覚で語っても、買い手は納得しません。財務指標に落とし込んで初めて交渉の材料になります。ここでは収益性・効率性・安全性・成長性の4視点で、定番の指標を押さえます。

収益性(ROA・ROE・ROIC)

収益性は、投じた資本でどれだけ稼げているかを示します。代表的な3指標を下表にまとめました。

| 指標 | 計算式 | 意味 |

|---|---|---|

| ROA | 当期純利益÷総資産×100 | 総資産をどれだけ効率的に使えているか |

| ROE | 当期純利益÷自己資本×100 | 株主資本に対する稼ぎの大きさ |

| ROIC | NOPAT÷投下資本 | 借入も含む実質資本での収益力 |

NOPATは税引後営業利益のことで、本業が生んだ純粋な儲けを表します。ROICは資本コストを上回ることが求められ、超えていれば価値を生んでいる証拠になります。

効率性(回転率)

効率性は、資産をどれだけムダなく売上に変えているかです。総資産回転率は売上高÷総資産で求め、高いほど資産が活きています。棚卸資産回転率や回転日数を見れば、在庫が寝ていないかが分かります。在庫の滞留は、買い手にとって地味に気になる論点です。

安全性(自己資本比率)

安全性は、倒れにくさの目安です。自己資本比率は自己資本÷(負債+純資産)×100で算出し、高いほど業績悪化への耐性があります。あわせてインタレスト・カバレッジ・レシオを見れば、利息をどれだけ余裕をもって払えるかが読み取れます。

成長性(増加率・CAGR)

成長性は、売上高増加率や営業利益増加率で測ります。いずれも(当期-前期)÷前期×100という同じ形です。単年では振れるため、複数年の平均成長率であるCAGRを併用すると実態に近づきます。

経産省ローカルベンチマークという公的な物差し

自社の強みを客観的に示したいとき、公的な枠組みが役立ちます。経済産業省が提供するローカルベンチマーク(ロカベン)は、企業の健康診断ツールとして6つの財務指標を採用しています。

| ロカベン6指標 | 測るもの |

|---|---|

| 売上高増加率 | 売上持続性 |

| 営業利益率 | 収益性 |

| 労働生産性 | 生産性 |

| EBITDA有利子負債倍率 | 健全性 |

| 営業運転資本回転期間 | 効率性 |

| 自己資本比率 | 安全性 |

ロカベンは財務6指標に加え、経営者・関係者・事業・内部管理体制という4つの非財務視点も重視します。属人化からの脱却を語るうえで、この非財務面は会社売却の評価とよく重なります(出典は前掲の経済産業省ページ)。

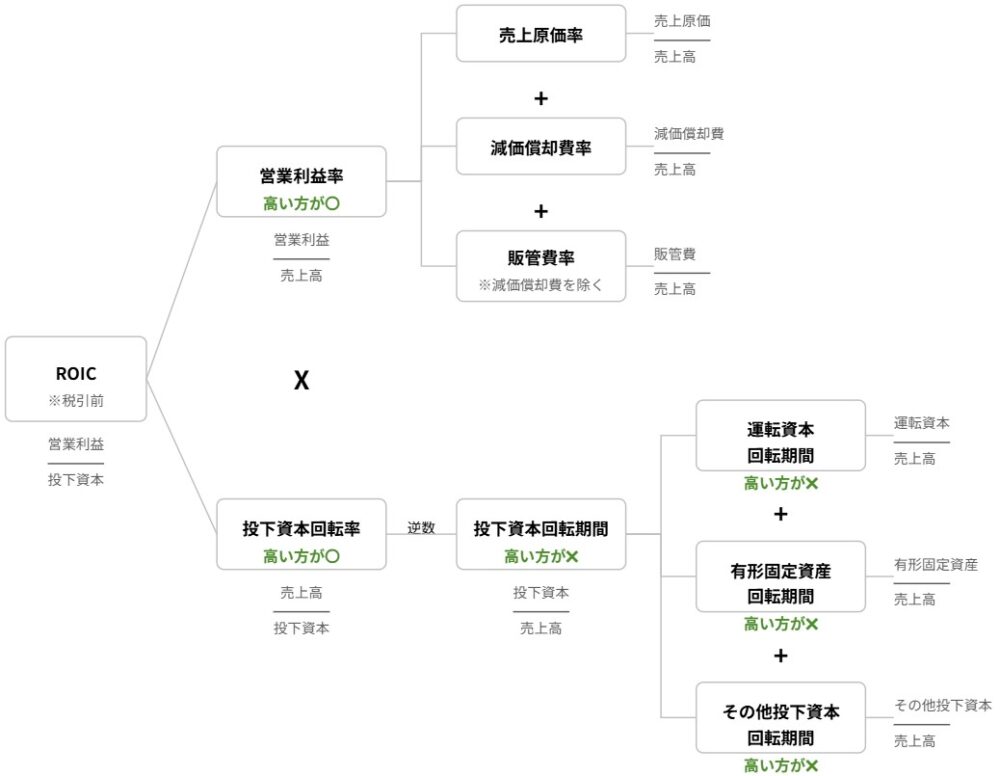

ROICツリーで優先順位を決める

どの指標から手をつけるか迷ったら、ROICを分解するROICツリーが有効です。売上高営業利益率と投下資本回転率に分け、さらに要素を細かく枝分かれさせていきます。どの枝が価値に効くかが見えれば、限られた時間を集中投下できます。

自社のバリュードライバーを会社売却前にどう磨くか

分析して終わり、では価格は上がりません。譲受企業に「再現できる強み」として伝わるよう、売却の前に整えておくことが肝心です。企業価値を評価するタイミングを意識し、逆算で準備を進めます。

支援現場で価格に効いた打ち手

当社の支援現場で、譲渡価格の説得力を高めたチェック項目を挙げます。完璧を目指す必要はありません。買い手の不安を一つずつ消していく発想が近道です。

| 磨くポイント | 具体策の例 |

|---|---|

| 収益の見える化 | ストック型売上と一過性売上を分けて提示 |

| 無形資産の棚卸 | 特許・取引先・独自ノウハウを一覧化 |

| 属人化の解消 | 社長業務の権限移譲とマニュアル整備 |

| リスクの先出し | 労務・税務の懸念を事前に整理し開示 |

「安く見られる」を防ぐ実務の勘どころ

よくある相談として、好業績なのに評価が伸びない、というものがあります。原因をたどると、利益が社長個人の人脈や勘に依存しているケースが目立ちます。買い手は属人性をリスクと見て価格を割り引きます。引退後も回る仕組みを示せるかどうかが、最終的な譲渡価格の分かれ目になります。自社株式の譲渡価格の決まり方とあわせて準備すると、交渉のテーブルで主導権を握りやすくなります。

会社売却のバリュードライバーに関するFAQ

売り手から実際によく寄せられる質問に答えます。

不利とは限りません。買い手が重視するのは模倣されにくさです。特許がなくても、長年の顧客関係や独自の業務フロー、職人の技術が強い参入障壁になっている会社は多くあります。

理想は2〜3年前です。権限移譲やマニュアル化は一朝一夕には進みません。時間が取れない場合でも、社長業務の棚卸だけは早めに着手しておくと、交渉での説明力が変わります。

あくまで簡便な相場観です。中小企業では純資産に数年分の利益を加える考え方が使われますが、業種や強みで上下します。一律の倍率を鵜呑みにせず、自社のドライバーで上積みを狙うのが実務です。

会社売却のバリュードライバーのまとめ

バリュードライバーは、収益力・無形資産・人材組織・成長性という限られた要素に集約されます。これらを財務指標とロカベンの枠組みで客観的に示し、属人性を減らせば、譲渡価格の説得力は確実に高まります。何から手をつけるか迷うのは当然で、それ自体が準備の出発点です。

当社は税理士法人グループのM&A仲介会社として、中小企業の会社売却を数多く支援してきました。財務の磨き込みから無形資産の言語化まで、税務・法務と一体でサポートします。自社の強みをどう価格へ変えるか、まずはお話をお聞かせください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第二部長/M&A担当ディレクター

-

ヘルスケア分野に関わる経営支援会社を経て、みつきコンサルティングでは事業計画の策定、モニタリング支援事業に従事。運営するファンドでは、投資先の経営戦略の策定、組織改革等をハンズオンにて担当。東南アジアなど海外での業務経験から、クロスボーダー案件に関しても知見を有する。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月23日資本業務提携とは|M&Aとの違いと中小企業の会社売却での活用

2026年7月23日資本業務提携とは|M&Aとの違いと中小企業の会社売却での活用 2026年7月23日会社売却の手取りはいくら?税金計算とオーナーが最大化する方法

2026年7月23日会社売却の手取りはいくら?税金計算とオーナーが最大化する方法- 2026年7月17日化学品業界のM&A|処方ノウハウと化学物質規制が問う譲渡価格と事例

- 2026年7月13日素材加工・包装資材業界のM&A|ポジティブリストと譲渡価格・事例