現在でも有限会社は多く存在します。古い会社が多いため、事業承継課題を抱える会社も多く、廃業を検討されている経営者も少なくないのではないでしょうか。本記事では、有限会社を廃業する際の手続全般を解説しますので、参考にしてください。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

有限会社とは

「有限会社」とは、2006年の新会社法が施行される前に存在していた法人です。それ以前の旧商法では、株式会社を設立する要件として、最低1,000万円以上の資本金が必要だったため、資本金の要件が満たせず株式会社の設立ができない状況も多くありました。そのような時代に、資本金300万円以上かつ従業員数が50名以下ででも法人化を可能としたのが、有限会社になります。

新たに有限会社は設立できない

現行の会社法では、資本金の要件も緩和されたこともあり、新たに有限会社を設立することができない状況です。会社法の施行後は、有限会社は株式会社へ移行するか、有限会社の形態を維持するかのどちらかを選ぶことになりました。この際に有限会社の形態を維持した会社は「特例有限会社」と呼ばれるようになりました。特例有限会社は、有限会社としての特性を保ちつつ、会社法上では株式会社として認識されています。特例有限会社と株式会社の違いを、下記にまとめていますので参考にしてください。

| 特例有限会社 | 株式会社 | |

|---|---|---|

| 資本金の最低額 | 300万円 | 1円 |

| 従業員数 | 制限なし ※以前は50人以下 | 制限なし |

| 取締役会の設置 | 不可 | 任意 |

| 取締役の任期 | なし | 2年(最大10年) |

| 決算公告義務 | なし | あり |

有限会社から特例有限会社に移行するための手続はなく、特例有限会社の存続期間の制限もありません。通常の株式会社の制度である会社法に加えて、従前の有限会社に類似した特徴の一部を引き継いでいます。

有限会社における事業承継問題

有限会社においても、後継者不在等の事業承継問題を抱えており、廃業を廃業を考えるオーナー経営者は少なくありません。ただし近年は、単純に廃業するよりも、様々なメリットが見込めるM&Aによる会社売却を検討する経営者が増えています。

▷関連:事業承継とは|3つの承継先・対象・方法や成功事例・進め方も解説

▷関連:廃業とM&Aの選択|価格・税金・影響・メリットとデメリットを比較

有限会社を廃業する場合

有限会社を廃業して解散する(しなければならない)場合とは、以下のいずれかの事由が生じた場合となります。

株主総会における特別決議による解散(自主廃業)

株式会社と同様、有限会社でも株主総会における特別決議により解散することが可能です。ただし、有限会社における特別決議の要件は、株式会社と比べて厳格であり注意が必要です。株式会社の特別決議の要件として、議決権を有する株主の過半数の出席かつ、出席した株主の議決権の3分の2以上の賛成が必要となります。一方、有限会社では、総株主の半数以上の出席かつ、出席した株主の議決権の4分の3以上の賛成が必要となります(会社法の施行に伴う関係法律の整備等に関する法律第14条3項)。

破産手続開始に伴う解散(いわゆる倒産)

有限会社も株式会社と同様、破産手続の開始が決定された時点で解散することになります(破産法第30条2項)。

その他の廃業ケース

主な廃業は上記の場合ですが、制度上は次に該当しても解散することになります。

解散判決による解散

解散判決は、特別決議を成立させることができない場合に少数株主が訴えを提起することができる制度(法第833条1項)で会社の解散を命令できる手法の1つです。以下に記載する、いずれかのケースに該当し避けられない理由が認められた際に実施されます。

- 会社が業務遂行において著しく困難な状況に陥り、回復不能な損害が発生しているか、その恐れがある場合。

- 会社の資産の管理や処分が著しく不適切であり、その結果、会社の存続が脅かされている場合。

合併による解散

吸収合併の場合、消滅会社(被合併会社)は合併の効力が生じる日に、また新設合併の場合、全ての関係会社は新会社が設立される日に清算手続きなしで解散することになります。これは有限会社の合併においても適用されます。しかし、有限会社は、合併後の存続会社になることができないことに留意が必要です(会社法の施行に伴う関係法律の整備等に関する法律第37条)。

解散命令による解散

解散命令は、会社の存在が公益上許されない場合に裁判所が解散を命じることのできる制度のことを言います(会社法824条1項)。解散命令は会社を代表する者などが、継続的・反復的に刑罰法令に違反する行為を行った場合、利害関係者の申し立てで実施されますが、ほとんど利用されていないのが現状です。

定款に記載された存続期間の終了や解散事由の発生

定款で解散事由を規定する場合、その存続期間や解散事由を登記する必要があります(会社法911条3項4号)。しかし、現実的には会社を設立際や運営中に解散することを念頭に会社運営をする経営者の方は少なく、解散事由を定款に設定する会社はほとんど見られないのが実情です。

▷関連:会社解散と廃業の違い|解散理由・従業員・メリット・手続と費用

有限会社の廃業手続の流れ

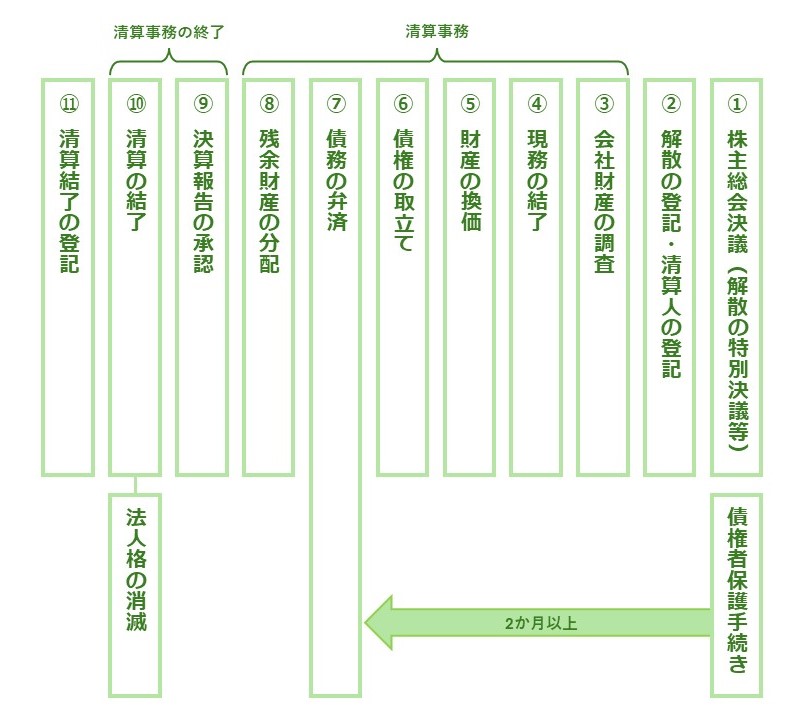

有限会社の解散・清算の手続きは、株式会社と類似しています。有限会社でも会社の本店が所在する地域を管轄している法務局において、解散登記及び清算結了登記の申請を行う必要があります。この手続きによって、会社は事業活動を一時的に停止することになります。

廃業届は不要

有限会社は廃業届は必要ありません。株式会社も同様で、個人事業主が廃業する際には税務署に提出します。

資産を処分し、借金(負債)を返す

会社が解散する際、清算人が任命されることになり、会社の日常業務を結了させ、会社の資産を換金、債権の回収、債務の支払いを行い清算します。また、清算人は会社の財産状況を精査し財産目録と貸借対照表を作成します。作成した財産目録と貸借対照表は株主総会へ提出され、特別決議にて承認を得る必要があります。有限会社においては、かつて「社員総会」と言うものが株主総会にあたるものでしたが、新会社法施行後、株式会社と同様の扱いとなったため「株主総会」に変更となりました。

財産が余ったら株主に分配する

会社の清算後、残った財産がある場合、その財産を株主に配分することになります。このような配分を「残余財産の分配」と言います。残余財産の分配後、会社の法人格は消滅することになります。法人格消滅後、清算結了の登記を行うことで、会社を閉じることができます。

有限会社の解散(廃業)手続きの一連の流れは上表のとおりです。期間としては、スムーズに進めば3ヶ月程度で完了することが可能ですが、会社の規模や債権者との交渉状況によっては、それ以上の期間がかかると思われます。

▷関連:廃業で従業員に解雇通知するタイミングは?退職金・年末調整・手当

税務署関係の手続

有限会社を廃業する際には、税務署関係の様々な手続が必要となります。以下の表は、廃業時の税務署関係の主な手続をまとめたものです。

| フェーズ | 手続項目 | 内容・詳細 |

|---|---|---|

| 解散時の手続 | 解散確定申告 | 解散の日から2か月以内に、解散事業年度の確定申告を行う必要があります。この申告では以下の点に注意が必要です。 – 通常の確定申告と同様の方法で行います – 申告の対象期間は事業年度開始日から解散日までです – 計算書類とともに申告書を提出します |

| 税金の納付 | 利益が発生し税金が生じる場合は、申告と同時に納付する必要があります。 | |

| 清算期間中の手続 | 年次確定申告 | 解散日以降も、清算が結了するまでの間は、1年ごとに確定申告を行う必要があります。 |

| 清算結了時の手続 | 清算確定申告 | 清算結了時に最終的な確定申告を行います。 |

| 各種税務関係の届出 | 源泉所得税の納付や消費税の確定申告など、必要に応じて各種税務関係の手続を行います。 |

株主における注意点

会社の資産が多い状態で廃業する場合、その分配を受ける株主に多額の所得が発生する可能性があるため、税務面での慎重な検討が必要です。

▷関連:会社清算とは?会社売却(M&A)との比較・手続・税金を解説

有限会社の廃業にかかる費用

有限会社の解散(廃業)にかかる費用は、株式会社と同じです。登記などの手続き費用やそれにかかる諸費用を合わせると20~30万円程度の費用が必要となります。この費用以外に、従業員の退職金や資産の処分費用、手続きの相談・代行を依頼する専門家費用などが実費として必要になります。

登記関係費用(公告費用なども含む)

- 解散登記: 30,000 円

- 清算人登記: 9,000 円

- 清算結了登記: 2,000 円

- 登記事項証明書の取得費用

- 官報公告にかかる費用: おおよそ 30,000 円~ 40,000 円程度

- 個別の催告にかかる費用(実費)

専門家への報酬

解散手続において、弁護士、税理士、司法書士などの専門家への相談が必要となることがあります。例えば、清算手続きにおいて回収見込みが薄い債権が残っている、清算に伴う資産売却時の価額決定、清算結了までの確定申告の実施、廃業に伴う各種手続き(登記など)など廃業にかかる対応は多岐に渡ります。これらの対応を専門家へ相談もしくは委託することで、自社の労力を大きく軽減することが可能です。各専門家への費用負担はありますが、確実かつスムーズに廃業を完了するためには、専門家へ相談することが望ましいと言えます。

▷関連:廃業にかかる費用は?手続や有限会社・個人事業の留意点も解説

有限会社と株式会社の違い

廃業手続に関して、有限会社と株式会社には違いがあります。

解散・清算手続の主な違い

有限会社の解散に関する手続は、株式会社と類似していますがいくつか異なる点がありますので、下記に解説します。

株主総会での解散決議の方法

有限会社・株式会社ともに、解散を決定するためには株主総会での特別決議が必要となります。有限会社・株式会社ともに特別決議が必要となりますが要件が少し異なります。有限会社の場合、株主総会にはすべての株主の半数以上の出席が必要で、出席した株主の議決権の4分の3以上の賛成で承認となります。株式会社の場合、議決権を行使できる株主の過半数の出席が必要となり、出席株主の議決権の3分の2以上の賛成で承認となります。

株式会社よりも有限会社の要件の方が、少し厳しくなっています。もともと旧会社法時代における有限会社では、「社員総会」が株主総会の役割を担っていました。2006年の新会社法施行により有限会社が「特例有限会社」となり有限会社の特徴を残しつつ株式会社と同じ類型となったため、有限会社時代の特別決議の要件がそのまま踏襲されている状況です。

特別清算の有無

特別清算は、株式会社のみが手続の対象になります。 (特例)有限会社は特別清算を利用することはできません。

清算人会の設置の可否

株式会社では、清算する株式会社の清算業務を決定し、清算人の監理監督を行う「清算人会」を設置することが可能です。これは、清算手続きにおける取締役会に相当するもので設置の有無は任意となっています。一方、有限会社では清算人会の設置はできませんので注意が必要です。

清算人の登記事項

有限会社でも株式会社と同様、清算人の登記が必要となります。一般的には、解散の特別決議の際に清算人の選任も行います。定款で定めがある場合は、定めに従って選任することもありますが、一般的には代表取締役や役員などが選任されます。清算人が選任されれば、選任から2週間以内に法務局へ登記する必要がありますので、忘れずに手続きを行うようにしてください。

みなし解散の有無

有限会社の場合、休眠会社におけるみなし解散は適用されませんが、株式会社の場合、最後の登記手続きから10年を経過し新たな登記がなされない場合、事業を廃止していない場合においても、法務大臣から本店所在地の登記所へ公告が行われます。さらに、公告から2ヶ月以内に届出または登記が行われない場合、登記官の職権により解散登記が実施されます。

▷関連:事業承継の相談先を比較|中小企業のための選び方・おすすめ先を紹介

有限会社の廃業手続のまとめ

有限会社の廃業手続は株式会社と類似していますが、解散の特別決議は総株主の半数以上の出席、議決権の4分の3以上の賛成が必要です。費用は登記費用や官報公告費などで20〜30万円程度かかります。廃業前にM&Aを検討すれば、取引先や従業員への影響を最小限にし、技術やノウハウの承継も可能です。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、中小企業M&Aに特化した豊富な実績を持つアドバイザーが多数在籍しています。有限会社の廃業やM&Aのサポートもワンストップで対応可能です。ぜひご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 名古屋法人部長/M&A担当ディレクター

-

人材支援会社にて、海外人材の採用・紹介事業のチームを率いて新規開拓・人材開発に従事。みつきコンサルティングでは、強みを生かし人材会社・日本語学校等の案件を中心に工事業・広告・IT業など多種に渡る案件支援を行う。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年2月28日事業承継での養子縁組活用|税金対策と後継者確保のメリット・留意点

2026年2月28日事業承継での養子縁組活用|税金対策と後継者確保のメリット・留意点 2026年2月28日遺言書を活用した事業承継|会社株式の分散を防ぐ対策・注意点を解説

2026年2月28日遺言書を活用した事業承継|会社株式の分散を防ぐ対策・注意点を解説- 2026年2月28日自己破産とM&A売却を比較|法的整理前の事業譲渡で会社を守る方法

- 2026年2月21日M&A支援機関登録制度とは?国が認定する仲介会社の基準・選び方