非上場株式には市場価格がなく、いくらで売れるのか判断が難しいものです。相続税評価額とM&Aでの時価は計算の考え方が異なり、混同すると譲渡価額を見誤ります。本記事では会社売却を見据えた評価の全体像、3つの算定手法、譲渡価額の合理性と確定申告までを整理します。

非上場株式の評価がM&Aと税務で食い違う理由

「うちの株、いくらなんだろう」。会社売却を意識した譲渡オーナーが、最初にぶつかる壁です。上場株式と違って市場価格がなく、数字が一人歩きしません。しかも相続税の評価額とM&Aの売却価格は別物で、ここを混同したまま話を進めると、譲渡価額の見立てを大きく外します。事業承継の進め方や株式譲渡による承継とあわせて、評価の考え方を押さえておきましょう。

市場価格がない株式は計算で時価をつくる

非上場株式は証券取引所で売買されないため、日々の株価が形成されません。当事者が合意すれば譲渡できますが、その価格が妥当かを示す客観的な物差しが要ります。そこで使うのが、一定のルールや手法による評価です。場面によって採用する物差しが変わる点が、最初の分かれ道になります。

税務評価とM&A評価は目的そのものが別

税務上の評価は、相続税や贈与税を公平に課すための基準です。一方、M&Aの評価は、買い手がいくらまで出せるかという投資判断の土台になります。目的が違えば、見る数字も結論も変わります。下表で両者の違いを整理します。

| 比較の視点 | 税務上の評価(相続税評価額) | M&Aでの評価(時価、相場) |

|---|---|---|

| 主な場面 | 相続・贈与・親族間の譲渡 | 第三者への会社売却・資本提携 |

| 価格の決まり方 | 財産評価基本通達で一律に算定 | 譲渡オーナーと譲受企業の合意 |

| 重視する点 | 過去の配当・利益・純資産 | 将来の収益力とシナジー |

| 位置づけ | 課税の基準として作用 | 交渉の出発点となる目安 |

M&A・会社売却で使う非上場株式の評価方法

会社売却の場面では、税務の物差しではなく、企業価値そのものを測る手法を使います。大きく分けてインカム、マーケット、コストの3つのアプローチがあり、実務ではこれらを組み合わせて落とし所を探ります。企業価値評価の進め方を踏まえると、各手法の役割が見えてきます。

インカムアプローチ|将来の稼ぐ力を価値にする

会社が将来生み出すお金に着目する考え方です。今の純資産が小さくても、これから稼ぐ力が高ければ価値は大きくなります。成長企業や独自の収益基盤を持つ会社で力を発揮します。

DCF法

将来のフリーキャッシュフローを予測し、割引率で現在価値に引き直す手法です。M&Aの理論的な土台として重視されますが、予測の精度がそのまま評価額に響きます。前提の置き方ひとつで数字が動くため、根拠の説明力が問われます。詳しい計算手順はDCF法の計算事例で確認できます。

マーケットアプローチ|似た会社の倍率で測る

事業内容や規模が近い上場会社の数値を参考にする考え方です。市場で形成された倍率を使うため、客観性を持たせやすいのが利点になります。

マルチプル法(類似会社比較法)

類似する上場会社のEV/EBITDA倍率などを、対象会社の利益指標に当てはめて価値を出します。比較対象の選び方で結果が変わるので、業種や規模の近さが鍵を握ります。具体的な計算式はEBITDAマルチプルでの算定を参照してください。

コストアプローチ|純資産から積み上げる

会社が持つ資産と負債を時価で捉え直し、その差額を価値とみなす考え方です。計算が分かりやすく、純資産がしっかりした会社で納得感が出ます。コストアプローチの考え方も押さえると各手法の位置づけが見えます。

時価純資産法

帳簿上の純資産を時価に洗い替えて価値を算定します。土地や有価証券の含み損益、退職給付債務などを反映させる点が肝になります。将来性を取り込みにくい弱点はあるものの、計算の透明性は高めです。時価純資産法の中身を確認しておきましょう。

中小企業で根強い年買法

時価純資産に、営業利益などの数年分を上乗せして価値を出す簡便な方法です。中小企業のM&Aでは交渉の出発点として広く使われています。上乗せ年数の置き方で金額が変わるため、根拠ある設定が要ります。年買法とのれん年数の考え方が参考になります。

相続・贈与で使う税務上の評価方法の基礎

会社売却だけでなく、相続や親族への引き継ぎでも株式の評価は避けて通れません。ここは旧来の検索ニーズが強い領域でもあります。税務評価には決まった道筋があり、まず誰が取得するかで方式が分かれます。

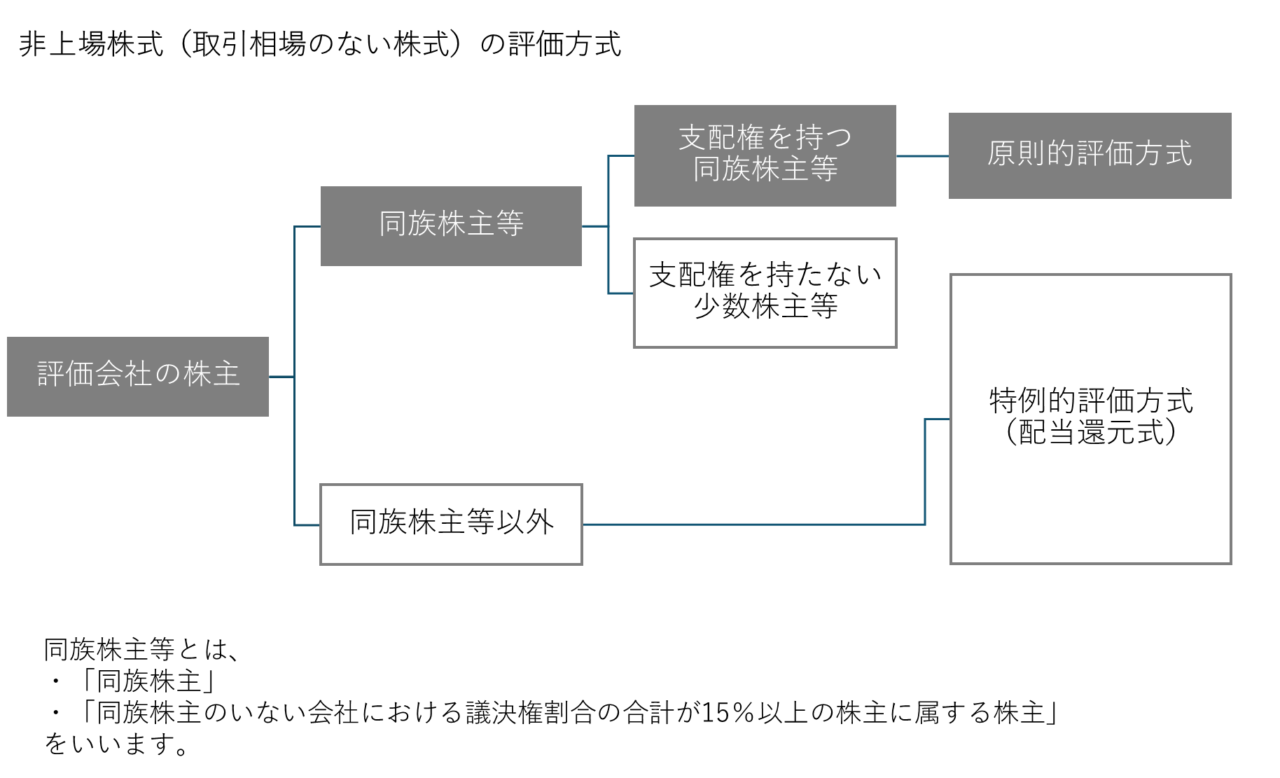

株主の区分で評価の道が分かれる

取得する株主が会社を支配する同族株主等か、それ以外かで、適用する評価方式が変わります。ここが税務評価の最初の分岐点です。

同族株主は原則的評価方式

経営への影響力が大きいとみなされ、原則的評価方式を使います。会社規模に応じて、類似業種比準方式や純資産価額方式、あるいはその併用で計算します。

少数株主は配当還元方式

同族株主以外が取得する場合は、特例的な配当還元方式が使えます。受け取る配当を基にした評価で、原則的評価より低く出ることが多いです。詳しくは配当還元方式の計算例を確認してください。

会社規模で原則的評価方式の中身が変わる

原則的評価方式では、会社を大・中・小に区分し、適用する方式を絞り込みます。下表のとおり、規模で重心が動きます(No.4638 取引相場のない株式の評価)。

| 会社規模 | 原則となる評価方式 |

|---|---|

| 大会社 | 類似業種比準方式 |

| 中会社 | 類似業種比準方式と純資産価額方式の併用 |

| 小会社 | 純資産価額方式 |

類似業種比準方式

事業が似た上場会社の株価に、配当・利益・純資産の3要素で比準させる方式です。規模の大きい会社で多く使われます。

純資産価額方式

会社を今たたんだら株主にいくら残るか、という清算価値の発想で評価します。資産を相続税評価に洗い替え、評価差額にかかる法人税相当額を控除して算定する流れです。

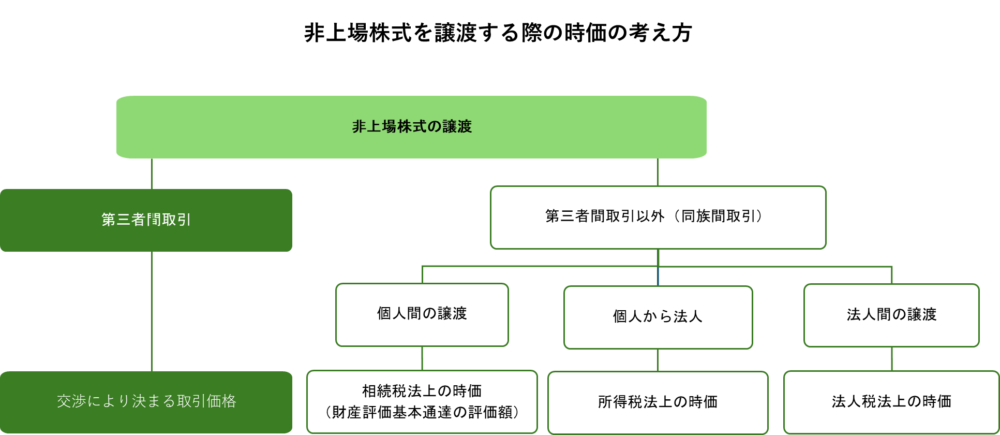

非上場株式を譲渡するときの時価と譲渡価額の合理性

評価額が出たら、次は実際の譲渡価額です。ここで悩ましいのが、税務上の時価から離れた価格をつけると、思わぬ課税が走る点になります。誰から誰へ売るかで時価の物差しが変わるため、組み合わせの確認が先決です。

株式の譲渡価格の決め方も整理しておきましょう。

個人間・個人法人間・法人間で時価が変わる

同じ株式でも、当事者の組み合わせで基準となる時価の考え方が異なります。下表で譲渡する側の株式時価の考え方を整理していますので、全体像をつかんでください。

| 取引の組み合わせ | 時価の考え方 | 主な論点 |

|---|---|---|

| 個人から個人 | 財産評価基本通達に準じた評価額 | 相続税評価の発想 |

| 個人から法人 | 所得税基本通達59-6による時価 | みなし譲渡課税 |

| 法人から法人 | 法人税基本通達9-1-13・9-1-14による時価 | 受贈益・寄附金 |

親族へ渡す場合は親族へ譲渡する流れにまとめています。

時価とかけ離れた価額は課税リスクを生む

安く譲りたい気持ちは分かりますが、低すぎる価額は税務上見過ごされません。意図がどうあれ、形式で判断される点に注意が要ります。

個人が法人へ低額譲渡するとみなし譲渡課税

個人が法人へ時価の2分の1未満で譲渡すると、時価で売ったとみなして所得税が課されます。国税庁の所得税法第59条関係の通達が根拠です。買い手の法人側でも受贈益や寄附金の論点が出ます。同族内の取引は特に慎重さが求められ、同族間での株式譲渡の税金もあわせてご覧ください。

第三者への会社売却なら合意価格が時価になりやすい

純然たる第三者間で、互いに利益を追って成立した価格は、合理的な時価と認められやすくなります。M&Aでシナジーや非金銭条件が価格に乗るのはこのためです。雇用維持や引退後の処遇といった条件が数字を押し上げることも、現場では珍しくありません。

非上場株式の譲渡益と確定申告

会社売却で譲渡益が出れば、確定申告が必要になります。検索でも「書き方が分からない」「申告が要るのか」という声が目立つところです。基本の税率と申告の要否を押さえておきましょう。株式譲渡にかかる税金の全体像が出発点です。

譲渡益は申告分離課税で20.315%

非上場株式は一般株式等に区分され、他の所得と分けて課税されます。税率は所得税15%、復興特別所得税0.315%、住民税5%の合計20.315%です(No.1463 株式等を譲渡したときの課税)。上場株式の損益とは通算できない点にも気をつけてください。

申告が必要な場合と不要な場合

譲渡益が出れば、原則として申告分離課税で申告します。申告書の書き方は確定申告書の記載手順に沿うと迷いません。損益や口座の状況によっては申告が要らないケースもあり、申告が不要になる条件で線引きを確認できます。

発行会社への自社株買いはみなし配当で扱いが変わる

株式を発行会社へ売る自社株買いでは、利益の蓄積部分がみなし配当となり、総合課税で扱われます。譲渡益課税より手取りが減る場合があるため、出口の設計段階での確認が要ります。仕組みは自社株買いの手続と税金やみなし配当課税の仕組みで整理しています。

会社売却で評価額を引き上げる実務の着眼点

評価の手法を知るだけでは、価格は上がりません。現場で価値を左右するのは、数字の裏にある会社の中身です。支援現場でよく確認する項目を、下表のチェックリストにまとめました。

| 確認する項目 | 現場での着眼点 |

|---|---|

| 役員報酬・地代の水準 | オーナー一族への過大な支払いは、利益を押し下げ評価額を下げる |

| 含み損益のある資産 | 遊休不動産や保険積立金は、時価評価で価値が大きく動く |

| 名義株・少数株主 | 散らばった株式は、譲渡時の交渉を複雑にする |

| 簿外債務・個人保証 | 未払残業や退職金は、デューデリジェンスで必ず表に出る |

| 属人的な取引先 | オーナー個人の人脈頼みは、将来収益の割引材料になる |

地方の建設会社(年商8億円・簿価純資産2億円・営業利益5,000万円)で考えてみます。純資産価額方式による相続税評価では3億円ほどでも、M&Aでは年買法をたたき台に、譲受企業の販売網とのシナジーを織り込んで4億円台で着地する、といった開きが生まれます。同じ会社でも、評価の入口が違えば結論はここまで動きます。会社売却の相場観も参考にしてください。

非上場株式の評価に関するFAQ

会社売却を検討する売り手から、現場でよく寄せられる質問をまとめました。

第三者へのM&Aでは、相続税評価額が売却価格の上限になるわけではありません。現場ではまず、将来の利益とシナジーを織り込んだ評価で水準感を確かめます。相続税評価額は、あくまで税務上の一つの目安です。

概算なら年買法で見当はつきます。ただ税務上の評価は計算が込み入っており、土地や保険、含み損益が絡むと精度が落ちます。本格検討の前に、決算書をもとに専門家へ簡易査定を頼むのが現実的です。

買収側はDCF法やマルチプル法で投資回収を見つつ、コストアプローチで下限を押さえるのが通例です。最終的には交渉次第で、契約条件や雇用維持の約束が価格に反映されます。

時価から大きく外れた低額譲渡は、みなし譲渡や贈与とみなされる場合があります。いくらなら安全かは、株主構成と取引の相手次第です。事前に時価を押さえたうえで価格を決めてください。

非上場株式の評価方法と会社売却のまとめ

非上場株式には市場価格がなく、税務上の相続税評価額とM&Aでの時価は計算の発想から違います。会社売却ではインカム・マーケット・コストの3アプローチで価値を測り、譲渡価額の合理性と確定申告まで見据える流れになります。何から手をつけるか迷うのは当然で、まずは自社の立ち位置を知ることが第一歩です。

みつきコンサルティングは、税理士法人グループのM&A仲介会社です。中小企業の会社売却や事業承継に特化し、評価から成約までの実績経験を積み重ねてきました。自社の価値や進め方に迷われたら、決算書をご用意のうえお気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年8月5日クロスボーダーM&Aとは|海外企業への会社売却と外資規制の実務

2026年8月5日クロスボーダーM&Aとは|海外企業への会社売却と外資規制の実務- 2026年7月31日株式譲渡と事業譲渡の選び方|M&A手法の違いと手取り額の差

- 2026年7月30日M&Aのタイミングはいつ?会社売却の準備時期と高く売る判断軸

- 2026年7月29日ケータリング会社の売却|配ぜん人確保と大量調理体制が効くM&A