ふるさと納税とは?

ふるさと納税とは、個人が自分の選んだ地方自治体に寄附を行うことで、所得税と住民税の控除を受けることができる制度です。この制度は、地方自治体の財政を支援するために2008年に導入されました。寄附を行うことで、納税者は寄附先の自治体からお礼の品を受け取ることができるのも特徴の一つです。

ふるさと納税の基本的な仕組み

ふるさと納税の仕組みは比較的簡単です。まず、寄附者が自分の応援したい自治体を選びます。そして、選んだ自治体に対して寄附金を支払います。この際、寄附金の使い道を指定することができる場合もあります。寄附金を支払うと、自治体から寄附金受領証明書が発行されます。この証明書は、確定申告の際に必要となる重要な書類です。

ふるさと納税の目的

ふるさと納税の目的は主に二つあります。第一に、地方自治体の財政を支援することです。人口減少や過疎化が進む地域にとって、ふるさと納税は重要な財源となります。第二に、寄附者が自分の故郷や応援したい地域に貢献する機会を提供することです。これにより、都市部に住む人々が地方と繋がりを持つことができ、地域活性化につながると期待されています。

ふるさと納税のメリット

ふるさと納税にはさまざまなメリットがあります。以下に主なメリットを詳しく説明します。

税金の控除

ふるさと納税を行うことで、所得税と住民税の控除を受けることができます。具体的には、寄附金額から2,000円を差し引いた金額が控除対象となります。これは、寄附者にとって大きな経済的メリットとなります。

地域貢献

ふるさと納税を通じて、自分の応援したい地域に貢献することができます。特に、過疎化や人口減少に悩む地域にとっては、寄附金が重要な財源となります。寄附者は、自分の寄附が地域の発展や住民の生活向上に役立つことを実感できるでしょう。

お礼の品の受け取り

ふるさと納税のもう一つの大きな魅力は、寄附先の自治体からお礼の品を受け取ることができる点です。お礼の品には、地域特産品や工芸品、旅行券などさまざまなものがあります。これにより、寄附者は地域の魅力を直接体験することができるのです。

ふるさと納税のデメリット

一方で、ふるさと納税にはいくつかのデメリットも存在します。以下に主なデメリットを挙げ、それぞれについて詳しく説明します。

手続が面倒な場合がある

ふるさと納税の手続は、一見簡単に思えますが、実際にはいくつかのステップを踏む必要があります。特に、寄附金受領証明書を受け取り、それを確定申告の際に提出する必要があるため、手続が煩雑になることがあります。ただし、ワンストップ特例制度を利用することで、毎年の確定申告は不要になります。

寄附金の使用方法が限定されることがある

寄附金の使用方法についても注意が必要です。寄附者が指定した使い道がある場合でも、実際の使用方法が異なることがあります。自治体の事情や方針により、寄附金が必ずしも寄附者の意図通りに使われるとは限りません。このため、寄附者は寄附金の使い道について事前に十分な情報を収集することを検討しましょう。

ふるさと納税の控除額の計算方法

ふるさと納税の控除額を正確に計算することは、寄附者にとって重要です。控除額の計算方法を理解することで、最大限の控除を受けることができます。以下に、控除額の計算方法を詳しく説明します。

自己負担額の2,000円を差し引いた金額が控除対象となる

ふるさと納税の控除額は、寄附金額から自己負担額の2,000円を差し引いた金額が対象となります。例えば、寄附金額が1万円の場合、2,000円を差し引いた8,000円が控除の対象です。この控除は、所得税および住民税に適用されます。

- 寄附金額:10,000円

- 自己負担額:2,000円

- 控除対象額:8,000円

自己負担額の2,000円はどのような場合でも差し引かれるため、寄附者はこの点を考慮して寄附金額を設定すると良いでしょう。

住民税と所得税の控除額

ふるさと納税の控除額は、所得税と住民税に分かれています。まず、所得税については寄附を行った年の所得税から控除されます。控除額は、寄附金額に対する所得税の税率を適用して計算されます。

- 所得税控除額 = 寄附金額 × 所得税の税率

一方、住民税については寄附を行った翌年の住民税から控除されます。住民税の控除額は、基本分と特例分に分かれています。

- 住民税の基本分:寄附金額の10%が控除されます。

- 住民税の特例分:寄附金額のうち、基本分を超えた部分が特例分として控除されます。

これにより、ふるさと納税の控除額は、総額としては寄附金額から自己負担額の2,000円を差し引いた金額に近い額になります。

具体的な控除額は、個々の収入や税率に依存するため、シミュレーションツールを利用して具体的な控除額を確認することが推奨されます。

ふるさと納税の手続方法

ふるさと納税の手続は一見簡単に思えますが、正確に行うためにはいくつかのステップを踏む必要があります。以下に、ふるさと納税の手続方法を順に説明します。

寄附先の自治体を選ぶ

ふるさと納税を始めるには、まず寄附先の自治体を選ぶ必要があります。寄附者は、自分の応援したい自治体や、興味のある返礼品を提供している自治体を選択します。この選定には、ふるさと納税のポータルサイト(仲介サイト)を活用すると便利です。ポータルサイトでは、各自治体の特色や返礼品の情報を簡単に比較することができます。また、自治体のウェブサイトでも詳細な情報が提供されていることが多いです。

寄附金を支払う

次に、選んだ自治体に対して寄附金を支払います。支払方法は、クレジットカード、銀行振込、コンビニエンスストアでの支払いなど、複数の選択肢があります。支払方法は各自治体によって異なるため、事前に確認しておくことが必要です。支払いが完了すると、自治体から寄附金受領証明書が発行されます。

自治体から受領証明書を受け取る

寄附金の支払いが完了すると、自治体から寄附金受領証明書が送付されます。この証明書は、確定申告の際に必要となる重要な書類です。受領証明書には、寄附金額や寄附日などの情報が記載されており、これをもとに税金の控除を申請します。受領証明書が届くまでには、自治体によって異なりますが、数週間かかることがあります。

控除申請する

ふるさと納税の控除を受けるためには、原則として確定申告を行う必要があります。ただし、確定申告が不要な給与所得者で、ふるさと納税先が5団体以内の場合は、「ワンストップ特例制度」を利用することができます。

確定申告による申請

確定申告を行う場合は、所轄の税務署に確定申告書を提出します。確定申告書の作成には、国税庁が提供している「確定申告書等作成コーナー」を利用すると便利です。

確定申告を行うと、所得税分はその年の所得税から控除(還付)され、住民税分は翌年度の住民税から控除されます。

出所:総務省 寄附金控除の申告

ワンストップ特例制度による申請

ワンストップ特例制度を利用する場合は、各ふるさと納税先の自治体に「申告特例申請書」を提出します。この申請書は、ふるさと納税の寄付時に「ワンストップ特例制度を利用する」にチェックを入れると、後日自治体から送られてきます。

申請書に必要事項を記入し、マイナンバーカードの写しなどの本人確認書類を添付して、寄付をした翌年の1月10日までに各自治体に返送します。なお、一部の自治体では、マイナンバーカードを利用したオンライン申請も可能になっています。

ワンストップ特例制度を利用した場合、所得税からの控除は行われず、控除額の全額が翌年度の住民税から控除されます。

出所:総務省 ふるさと納税ワンストップ特例制度についてはこちら

ふるさと納税の注意点

ふるさと納税を行う際には、いくつかの注意点があります。これらの注意点を理解し、適切に対応することで、よりスムーズにふるさと納税を利用することができます。主な注意点は以下のとおりです。

寄附金額に上限がある

ふるさと納税には、控除対象となる寄附金額に上限があります。上限は寄附者の年収や家族構成によって異なります。上限を超える金額を寄附することはできますが、その場合、その超過分については税金の控除を受けることができません。したがって、寄附金額の上限を把握した上で寄附を行うと良いでしょう。上限額の目安は、寄付限度額の計算で確認できます。

例えば、年収500万円の給与所得者で独身の場合、控除上限額はおおよそ6万円程度とされています。この上限を超える寄附を行うと、超過分は自己負担となりますので、注意が必要です。

控除対象とならない寄附もある

すべての寄附が控除対象となるわけではありません。例えば、寄附者が企業や団体の場合、個人としてのふるさと納税の控除は受けられません。また、寄附先が国や地方公共団体以外の場合も控除の対象外となります。寄附を行う前に、控除の対象となる寄附であるかを確認することが必要です。

また、一部の自治体では、特定の条件を満たさない寄附金については控除対象外とされることがあります。寄附を行う前に、寄附先の自治体のルールや条件を確認し、控除対象となるかどうかを確認しましょう。

確定申告の必要性

ふるさと納税を行った後、税金の控除を受けるためには確定申告が必要です。確定申告を忘れないように注意しましょう。また、ワンストップ特例制度を利用する場合も、特例申請書の提出が必要です。申請手続きを確実に行いましょう。

確定申告を行う際には、以下の書類が必要です。

- 寄附金受領証明書

- 確定申告書

- その他、必要に応じて提出する書類(医療費控除など)

確定申告の手続をスムーズに行うためには、事前に必要な書類を揃えておくと良いです。

ふるさと納税の最新情報

ふるさと納税も税制改正の影響を受けることがあります。最新の情報を把握しておくことで、ふるさと納税をより効果的に利用することができます。

2024年度税制改正の定額減税の影響

税制改正により2024年(令和6年)6月から、所得税と住民税をあわせて1人当たり4万円の「定額減税」が実施されることになりました。しかしながら、この定額減税によるふるさと納税への影響はありません。

ふるさと納税の人気返礼品ランキング

ふるさと納税の魅力の一つは、寄附先の自治体から受け取ることができる返礼品です。2024年度の人気返礼品ランキングでは、以下のようなアイテムが上位にランクインしています。

- 和牛:地域ごとに異なるブランド牛が多くの寄附者から支持を受けています。特に、霜降りの和牛は贅沢な一品として人気です。

- 海産物:新鮮な魚介類や干物、カニなどが寄附者に好評です。特に、産地直送の海産物は高い評価を受けています。

- 果物:季節ごとの新鮮な果物も人気の返礼品です。特に、地元の特産品であるメロンやブドウ、リンゴなどが寄附者に喜ばれています。

- 工芸品:伝統的な工芸品や地元の職人が手掛けたアイテムも高い評価を受けています。これにより、地域の文化や技術を支援することができます。

これらの返礼品を通じて、寄附者は地域の特色や魅力を直接体験することができます。また、返礼品のランキングを参考にすることで、自分に合った寄附先を見つけることができます。

自治体ごとの寄附金額

ふるさと納税の寄附金額は、自治体ごとに異なります。寄附金額の多い自治体では、返礼品の充実や広報活動の効果が寄附者に評価されていることが多いです。以下に、寄附金額が多い自治体の特徴を説明します。

- 返礼品の充実:人気の返礼品を多く揃えている自治体は、寄附金額が多い傾向にあります。特に、地域の特産品や限定品などが高い評価を受けています。

- 広報活動の効果:積極的に広報活動を行っている自治体も、寄附金額が多い傾向にあります。SNSや自治体の紹介サイト、仲介サイトを活用して、自治体の魅力を発信しています。

- 地域の魅力:観光地や特産品が豊富な地域は、寄附者からの支持を受けやすいです。これにより、寄附金額が増加し、地域の活性化に繋がっています。

企業版ふるさと納税

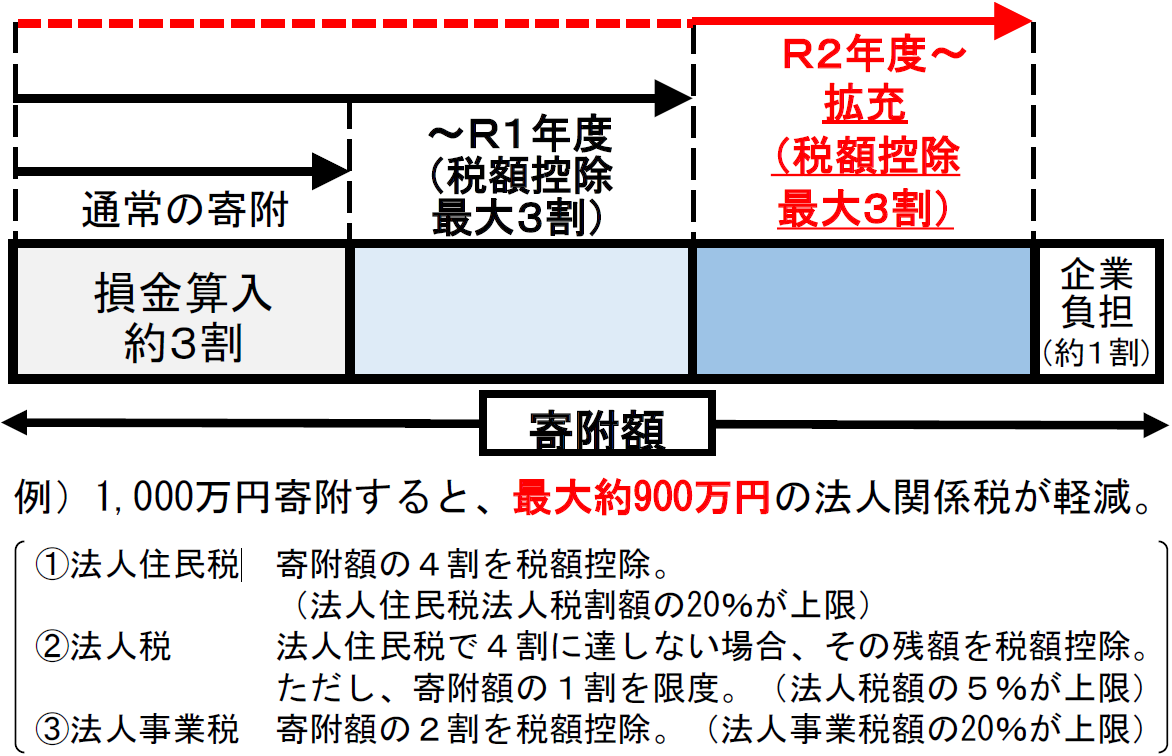

企業版ふるさと納税は、正式には「地方創生応援税制」と呼ばれています。この制度は、国が認めた地方公共団体の地方創生事業に企業が寄附をすると、法人税などから税金が控除されるものです。2016年の税制改正で導入され、2020年の改正で税金の軽減額が寄附金の最大約9割まで増え、さらに企業にとって有利になりました。

税金の軽減の仕組み

税金の軽減の仕組み 企業版ふるさと納税による税金の軽減は、寄附金を経費として計上する「所得控除」と、直接税金を減らす「税額控除」の2つがあります。地方公共団体への寄附は全額が経費として認められるため、実際の税率に応じて約3割の税金が軽減されます。さらに、税額控除によって寄附金の6割分の税金が軽減されます。結果として、最大で寄附金の約9割が税金の軽減につながります。

出所:内閣官房・内閣府総合サイト「地方創生」企業版ふるさと納税ポータルサイト 制度概要

この制度は2025年3月31日までに行った10万円以上の寄附が対象となります。

企業にとってのメリット

企業版ふるさと納税には、いくつかのメリットがあります。まず、応援したい事業に直接寄附できることです。また、自社の事業に関連する活動に寄附すれば、地方公共団体との新しい関係づくりや、地域の資源を活かした新事業の展開につながる可能性もあります。

さらに、内閣府のウェブサイトや各自治体のホームページで寄附した企業が紹介されることがあります。これにより、社会貢献に取り組む企業としてのPRや、企業イメージの向上といった副次的な効果も期待できます。

税金の申告時の手続き

法人税と地方税の申告には、特別な書類の添付が必要です。法人税の場合は、寄附金が企業版ふるさと納税の対象であることを証明する書類を保管しておく必要があります。地方税の場合は、この証明書類のコピーを、申告するすべての地方自治体に提出しなければなりません。

制度の対象となる法人

この制度は青色申告をしている法人が対象となります。特別な認定を受ける必要はありません。ただし、税額控除には上限があるため、所得が少ない場合は全額の控除を受けられないことがあります。

返礼品について

企業版ふるさと納税では、個人のふるさと納税とは異なり、返礼品はありません。寄附の見返りとして経済的な利益を受けることは禁止されています。補助金の受け取りや有利な条件での貸付、入札や許認可での便宜も禁止されています。

寄附先の条件

国が認めた地方創生事業であれば、原則として寄附の対象となります。ただし、本社がある地方公共団体への寄附は税額控除の対象外です。また、財政が豊かな東京都や特別区、一部の市などは寄附先として認められていません。

寄附先の探し方

寄附先は、内閣府の「企業版ふるさと納税ポータルサイト」や民間事業者が運営するウェブサイトで探すことができます。応援したい地域や事業を見つけたら、各自治体の窓口に連絡して必要な手続きを行います。一部のサイトでは、寄附金の支払いから手続きまでをサポートしてくれるサービスもあります。寄附後に受け取る受領証は、申告時に必要となるので大切に保管しておきましょう。

【Q&A】よくある質問

- Q1ふるさと納税とはどのような制度ですか?

-

A1ふるさと納税は、自分の生まれ故郷や応援したい地域に対して寄附を行うことで、その地域の発展に貢献することができる制度です。この制度の特徴は、寄附金控除を利用することで、住民税を実質的に寄附先の自治体に移転できる点にあります。

具体的には、自分が納めるべき住民税の一部を、生まれ故郷やお世話になった地域、これから応援したい地域などに寄附することができます。そして、寄附金控除を受けることで、寄附金額のほとんどが住民税から控除されるため、自分の納税先を選ぶことができるのです。

ただし、法律上は寄附とそれに伴う税の軽減を組み合わせたものであり、寄附金控除の対象となるためには、一定の要件を満たす必要があります。

- Q2ふるさと納税は生まれ故郷の自治体以外にもできますか?

-

A2はい、ふるさと納税は生まれ故郷以外の自治体に対しても行うことができます。寄附先となる自治体に制限はなく、日本全国のどの都道府県や市区町村に対しても寄附を行えます。

例えば、旅行先で訪れた地域や、応援したいと思う地域、あるいは関心のある特産品を生産している地域など、自分にとって縁のある自治体を選んで寄附することが可能です。

大切なのは、自分の思いを込めて、地域の発展に貢献したいという気持ちを持つことです。ふるさと納税を通じて、様々な地域とつながりを持ち、日本各地の魅力を知ることができるでしょう。

- Q3複数の自治体にふるさと納税を行えますか?

-

A3はい、複数の自治体に対してふるさと納税を行うことができます。寄附先の自治体数に制限はありませんが、いくつか注意点があります。

まず、寄附金控除の額には上限があり、寄附をした人の年収などによって異なります。複数の自治体に寄附を行う場合、合計の寄附金額が控除の上限を超えないよう注意が必要です。

また、確定申告が不要な給与所得者等が利用できる「ふるさと納税ワンストップ特例制度」は、寄附先の自治体数が5団体以内の場合にのみ適用されます。

なお、自己負担額の2,000円は、1年間(1月~12月)の寄附金総額に対して必要となるもので、1回ごとの寄附に対して必要となるものではありません。

複数の自治体への寄附を検討する際は、これらの点に十分注意しながら、自分の思いに沿った寄附先を選ぶことが大切です。

- Q4ふるさと納税が行える時期は決まっていますか?

-

A4ふるさと納税は、いつでも行うことができます。ただし、税の軽減に関しては、1月から12月までの年単位で計算されます。

例えば、本年の1月にふるさと納税を行った場合、その年の12月までの1年間に得た所得に対する課税の中で、寄附金控除が適用されることになります。

したがって、確定申告を行うタイミングや、控除の適用を受けるタイミングを考慮しながら、計画的にふるさと納税を行うことが大切です。

特に、年末にふるさと納税を行う場合は、寄附金の払込みや手続きに時間がかかることがあるため、早めに準備を始めることをおすすめします。

- Q5控除の上限額はどうすればわかりますか?

-

A5寄附金控除の上限額は、ふるさと納税を行った方の収入や家族構成、他の控除の状況などによって異なります。

全額控除されるふるさと納税額の目安は寄付限度額の計算で確認できます。年収や家族構成別に、自己負担額の2,000円を除いた全額が控除される寄附金額の上限が計算されますが、これらはあくまで目安であり、実際の控除額は個人の状況によって異なります。控除の上限額について詳しく知りたい場合は、税理士など専門家に相談することをおすすめします。

- Q6控除されたお金はいつ戻ってきますか?

-

A6控除されたお金が戻ってくるタイミングは、ふるさと納税の手続き方法によって異なります。

ふるさと納税ワンストップ特例の対象とならない方、またはワンストップ特例を利用しない方は、確定申告を行う必要があります。確定申告を行うと、所得税からの控除(還付)と、翌年度の住民税からの控除(減額)が適用されます。所得税の還付は確定申告後に行われ、住民税の減額は翌年度の住民税から反映されます。

一方、ふるさと納税ワンストップ特例の適用を受ける方は、確定申告を行う必要がありません。この場合、所得税からの控除は行われず、翌年度の住民税から控除額全額が減額されます。つまり、ワンストップ特例制度を利用すると、所得税の還付は受けられませんが、手続きが簡略化され、翌年度の住民税から一括して控除を受けられる簡便さがあります。

- Q7確定申告を行う必要がありますか?

-

A7原則として、ふるさと納税の寄附金控除を受けるためには、確定申告を行う必要があります。 ただし、確定申告が不要な給与所得者等については、「ふるさと納税ワンストップ特例制度」を利用することで、確定申告を行わなくても寄附金控除を受けられる場合があります。 ワンストップ特例制度の適用を受けられるのは、以下の条件を満たす場合です。

- 確定申告が不要な給与所得者等であること

- ふるさと納税を行う自治体の数が5団体以内であること

ワンストップ特例制度を利用する場合、ふるさと納税先の自治体から送付される申請書に必要事項を記入し、期日までに返送する必要があります。もしくは、2022年分の寄付から自治体によってはオンライン申請ができるようになりましたので、スマートフォンとマイナンバーカードを用意の上、その自治体の寄付サイトが指定するアプリでマイナンバーカードを読み取り必要事項を入力します。

なお、ワンストップ特例制度を利用しても、医療費控除など他の控除を受ける場合は、確定申告が必要になることがあります。自分がワンストップ特例制度の適用対象となるかどうか、確定申告が必要かどうかについては、税理士など専門家に相談するとよいでしょう。

- Q8: ふるさと納税はどうやって申し込めばよいですか?

-

A8: ふるさと納税の申込方法は、寄附先の自治体によって異なります。

多くの自治体では、インターネット上の専用サイトや、自治体のホームページから申込みができるようになっています。オンラインで申込みができない場合は、申込書を郵送やFAXで送付する必要があります。 申込方法や必要書類は自治体によって異なるため、寄附先の自治体に直接問い合わせるのが確実です。

- Q9同じ家庭内なら、誰がふるさと納税を行っても大丈夫ですか?

-

A9いいえ、同じ家庭内でも、寄附金控除を受けるためには、納税者本人がふるさと納税を行う必要があります。所得税や住民税を納めている方が、ふるさと納税の寄附金控除を受けられます。そのため、家族の中で所得税・住民税を納めていない方が寄附を行っても、控除を受けることができません。

また、ふるさと納税の申込みの際も、寄附者の名義は納税者本人である必要があります。家族の名義で申し込んだ場合、寄附金控除の対象とはなりません。例えば、夫婦の場合、それぞれが別々にふるさと納税を行い、寄附金控除を受けることができます。ただし、その際は、夫婦それぞれが納税者であり、それぞれの名義で寄附を行う必要があります。

- Q10受領書はいつ届きますか?

-

A10ふるさと納税の受領書の到着時期は、寄附先の自治体によって異なります。

年末にふるさと納税が集中する時期は、自治体の事務処理が混雑するため、受領書の発送が遅れることがあります。

受領書が届かない場合や、発送時期について不明な点があれば、寄附先の自治体に直接問い合わせるのが確実です。自治体のホームページに、受領書の発送スケジュールが掲載されている場合もあります。

なお、ふるさと納税の税控除を受けるためには、受領書の添付が必要となる場合があります。確定申告の際は、受領書を紛失しないよう大切に保管しておきましょう。

また、ワンストップ特例制度の申請書は、通常、受領書と一緒に送付されます。申請書の提出期限にも注意が必要です。

- Q11ふるさと納税による寄附金はどのようなことに使われますか?

-

A11ふるさと納税による寄附金の使い道は、寄附先の自治体によって異なります。

各自治体では、寄附金を地域の様々な事業に活用しています。例えば、以下のような分野に寄附金が使われることがあります。

- 子育て支援や教育の充実

- 高齢者福祉や医療の充実

- 地域の文化やスポーツの振興

- 環境保全や景観の維持

- 産業の振興や雇用の創出

- 防災・減災対策の強化

など、地域の実情に合わせた様々な事業に寄附金が活用されています。中には、寄附者が寄附金の使い道を指定できる自治体もあります。寄附の際に、複数の事業の中から自分の希望に沿った使い道を選べるようになっています。

ふるさと納税を行う際は、寄附先の自治体が寄附金をどのように活用しているか、確認しておくとよいでしょう。自治体のホームページや、ふるさと納税のポータルサイトなどで、寄附金の使い道を公開している場合があります。また、寄附先の自治体に直接問い合わせることで、より詳しい情報を得ることができます。自分の思いに沿った寄附先を選ぶことで、地域の発展により効果的に貢献することができるでしょう。

- Q12ふるさと納税のお礼の特産品は課税対象になりますか?

-

A12ふるさと納税のお礼として受け取った特産品は、一時所得として扱われ、一定の条件の下で課税対象となります。

ふるさと納税は、あくまで自治体への寄附であり、特産品はお礼の品という位置づけです。そのため、特産品を受け取ったからといって、寄附金控除の対象から外れるわけではありません。

ただし、特産品は一時所得に該当するため、特産品の価額が年間50万円を超える場合、超えた部分について所得税が課税されます。例えば、1年間にふるさと納税で受け取った特産品の合計が60万円だった場合、50万円までは非課税ですが、超えた10万円の部分について所得税が課税されることになります。

ここで注意が必要なのは、他の一時所得と合算して年間50万円を判定するという点です。ふるさと納税の特産品以外にも、懸賞の賞金品や、生命保険の一時金なども一時所得に該当します。これらを合計して年間50万円を超えた場合、超えた部分について確定申告を行い、所得税を納める必要があります。

特産品の価額は、自治体が決めた金額ではなく、時価で判断されます。ふるさと納税を行う際は、特産品の価額にも注意し、一時所得の課税対象となるかどうか、確認しておくことが大切です。

- Q13ふるさと納税(寄附金)の使途などを希望したい場合は?

-

A13ふるさと納税の寄附金の使途について希望がある場合は、寄附先の自治体に直接問い合わせるのが確実です。多くの自治体では、寄附の際に使途を指定できるようになっています。自治体のホームページやふるさと納税のポータルサイトで、寄附金の使い道の選択肢を確認することができます。

使途の指定方法は、自治体によって異なります。オンラインや書面で希望を伝える方法や、寄附金額に応じて使途が決まる仕組みを採用している自治体もあります。希望の使い道が選択肢にない場合や、より詳細な要望がある場合は、自治体の担当部署に問い合わせてみましょう。できる限り寄附者の意向を反映するよう努めてくれるはずです。