目次

タイVATとタックスインボイスの徹底解説で適切な取扱いを学び、認められない仕入VATの対策や会計・税務上の注意点を把握。専門家と相談することでリスク回避を図ることが可能です。

タイVATの基礎知識

タイで事業を展開する際、VATの理解は不可欠です。VATはValue Added Taxの略で、日本の消費税に相当する税金です。ここでは、タイのVATの基本的な仕組みを解説します。

VATの概要

タイのVATは、物品やサービスの国内取引および輸入品に対して課される間接税です。現在の税率は7%(暫定税率)で、原則として事業者が納税義務を負います。ただし、VATの最終的な負担は消費者が負うことになります。

次にVATの説明に入ります。VATは深く説明しますと時間がかかりますので、今回は基本と日本本社への支払い時の注意点のみを説明させていただきます。

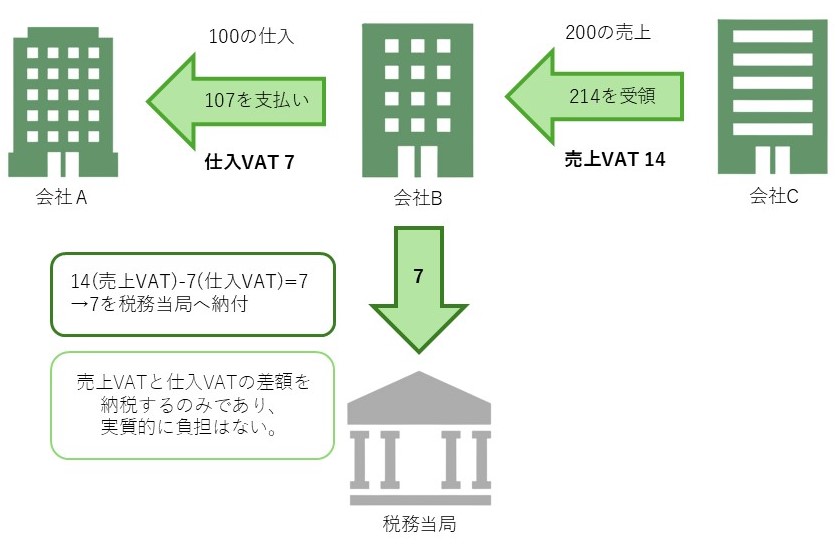

基本としては、会社Bが会社Aに仕入代金100バーツを支払う際にVAT 7%を乗せて107バーツを支払います。そして、会社Bが会社Cに200バーツで販売する際にはVAT 7%を乗せた214バーツを受領します。会社Bは受領したVAT14バーツと支払ったVAT7バーツの差額である7バーツを税務当局に納税します。このように受け取ったVATと支払ったVATの差額を納税するというのが基本となります。

VATの目的と納税タイミング

VATの主な目的は、納税のタイミングを早めることです。消費者が商品を実際に消費するまで課税されないと、税金の徴収が遅れてしまいます。そこで、VATのシステムが導入され、バリューチェーン全体で段階的に税金収入を確保し、効率的な税収を実現しています。

VATの納税義務者と納税額の計算方法

VATの納税義務者は、年間売上高が180万バーツ以上のタイ国内の事業者です。納税額は、売上VATから仕入VATを差し引いた額となります。仕入VATが売上VATを上回る場合、還付申請または翌月以降への繰越が可能です。VATの申告は、毎月の売上と仕入を集計し、翌月15日までに行う必要があります。

Tax Invoice(タックスインボイス)

タイのVAT制度では、「インボイス方式」を採用しています。これは、取引ごとにタックスインボイスを発行し、それを基にVATの申告を行う方式です。タックスインボイスの適切な発行と管理は、VATの仕入税額控除を受けるために重要な役割を果たします。

タイのTax Invoiceの概要

タックスインボイスは、VAT課税対象となる取引の証明書類で、原本の発行が義務付けられています。取引先企業や税務署に対し、その取引がVAT課税対象であることを証明するために使用されます。タックスインボイスには、税務署が定める一定の要件を満たす必要があります。

税務署が認める適切なTax Invoiceの条件

税務署が認めるタックスインボイスには、以下の項目の記載が求められます。

- 「Tax Invoice」の文言

- 発行者の名称、住所、納税者番号、事業所区分(本店/支店)

- 購買者の名称、住所、納税者番号、事業所区分(本店/支店)

- 発行日付

- Tax Invoiceの番号

- 商品・サービスの名称、種類、区分、数量、価格

- 商品・サービスの価格とは別に記載されたVAT金額

- その他、歳入局が定める事項

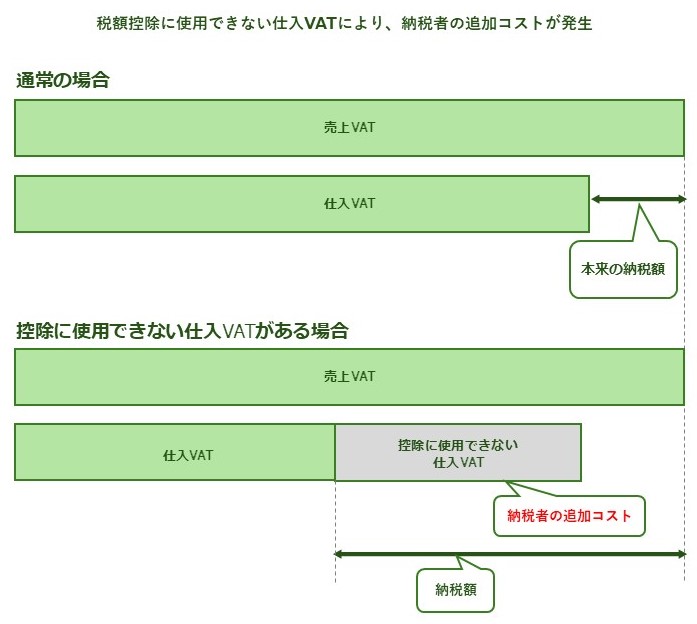

これらの情報が不足している場合、売上VATから仕入VATを控除できなくなります。

認められない仕入VATの種類と対策

以下のようなケースでは、仕入VATの控除が認められず、経費として処理せざるを得なくなります。

- Tax Invoice原本の不備や欠落

- 事業と直接関連しない支出

- 略式Tax Invoice

- 交際費

- 乗用車または10人乗り以下のバスの購入・リース

税務調査にて不適切な仕入VATの使用が発覚した場合、加算税と延滞税が課されます。適切な取り扱いを怠れば、多額の損失につながるリスクがあるため、十分な注意が必要です。

Tax Invoice原本の入手期限

仕入VATの控除は、Tax Invoiceの発行日から6ヵ月以内の申告に限られます。期限を超過したTax Invoiceを控除に使用すると、税務調査で発覚した場合、罰則の対象となります。仕入先からのTax Invoice原本の遅延や記載不備にも注意が必要で、定期的な確認を行い、期限内の申告を心がけましょう。

タイ|法人所得税の課税所得計算と損金不算入項目(Addback)の留意点

VATの還付と繰越

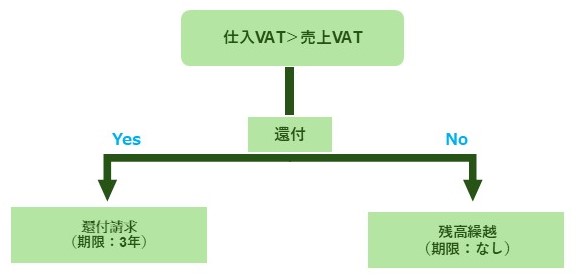

月次のVAT申告で、仕入VATが売上VATを上回る場合、納税額がマイナスになります。このような場合、事業者は過払いとなったVAT額について、還付申請を行うか、翌月以降に繰り越して将来の売上VATから控除するかを選択できます。

還付申請の注意点

還付申請を行うと、税務調査の対象となり、他の項目も調査されることがあります。還付申請は、過払いとなったVATの発生から3年以内に行わなければなりません。申請後、手続が停滞するケースが多いため、税務署の担当者とのコミュニケーションを密に取り、停滞の原因を確認することが重要です。また、担当者の名前を確認し、議事録に残すことも役立ちます。

繰越の特徴

一方、繰越に期限はありません。将来的に国内売上の増加が見込まれる場合は、繰越処理を選択し、将来の売上VATで相殺することができます。ただし、繰越額が長期間解消されない場合は、還付申請を検討する必要があります。

また、輸出型企業のように、恒常的に還付ポジションとなる場合は特例制度の活用を検討すべきでしょう。特例制度の適用には、税務署の事前審査が必要で、2年ごとの更新時にも再審査が行われます。

サービス取引とVAT

サービス取引に対するVATの取り扱いは、サービスの提供地によって異なります。例えば、日本の事業者がタイの事業者にサービスを提供する場合、そのサービスの提供地が日本であればタイのVATは必要ありません。一方、サービス提供地がタイ国内であれば、タイでのVAT納税が必要となります(サービスの輸入にかかるVAT)。

サービス提供地の判定基準

サービス提供地が日本かタイかの判断は、契約内容や実際の活動状況によって異なります。サービス提供者の出張の有無なども判断材料となります。ただし、税務調査の際には、タイ国内でのサービス提供とみなされ、VATの追徴課税を受けるケースがあるので注意が必要です。

PP36の申告

サービスの輸入に対するVATは、PP36という申告書を用いて申告・納付します。特に、日本の親会社からタイ子会社へのサービス提供の場合、このPP36の申告が漏れがちです。税務調査で指摘されるケースが多いので、注意が必要です。

税務調査での指摘リスク

税務調査でVATの追徴課税を指摘された場合、本税に加え、月1.5%の延滞税が課されます。ただし、サービスの輸入にかかるVATも、通常の仕入VATと同様に、売上VATから控除することができます。Output VATがある場合は、取引実態や税務調査リスク、延滞税負担などを総合的に勘案して、申告の要否を判断する必要があります。

まとめ

タイでビジネスを行う上で、VATの理解と適切な対応は欠かせません。VATの基本的な仕組みを踏まえ、税務署の求める要件を満たすタックスインボイスの発行・管理を徹底することが重要です。還付申請や繰越の選択に際しては、各社の状況を見極めた判断が求められます。

また、サービス取引におけるVATの取り扱いにも細心の注意を払う必要があります。特に、国外の事業者とのサービス取引では、提供地の判定とPP36の申告を適切に行わなければなりません。

VATに関する税務リスクは、時に多額の追徴課税や延滞税につながります。専門家のアドバイスを受けつつ、適切な申告と納税を行うことが、タイでの事業運営における重要な課題といえるでしょう。

タイ|デビットノートとクレジットノートの重要性と発行条件

タイ|税務申告書の種類・申告納税スケジュール・日本との比較

タイ|納税者番号とは何か、注意点を解説

タイ|BOI取得企業の恩典・手続、会計税務・決算書の留意点

タイ|契約書に必要な印紙税の計算方法と納付手続き

タイ|看板税の種類・税額を徹底解説

タイ|不動産所有者必見の新税制「土地建物税」とは